内容概述:对比不同原料的蒸汽裂解装置能耗以及固定投资可知,乙烷裂解项目生产能耗及投资都远低于其他原料裂解工艺,因此乙烷裂解项目在生产中具有显著优势。近年来我国乙烷产量不断增长,截至2022年产量约为175万吨,需求量约为315万吨。

关键词:乙烷行业相关政策、乙烷产量、乙烷需求量、乙烷市场规模、乙烷市场均价、乙烷竞争格局

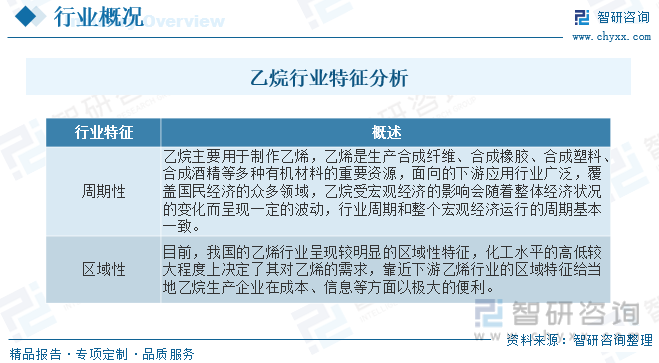

一、乙烷行业概述

乙烷(ethane)烷烃同系列中第二个成员,为最简单的含碳-碳单键的烃。结构式为CH3CH3。乙烷在某些天然气中的含量为5%~10%,仅次于甲烷;并以溶解状态存在于石油中。在化学工业里乙烷主要用来通过蒸汽裂解生产乙烯。与蒸汽混合被加到摄氏900度或以上的高温时重的碳氢化合物裂解成轻的碳氢化合物。相对于其它比较重的原材料而言乙烷在蒸汽裂解过程中相当大的部分成为乙烯,而比它重的化合物则会产生许多混合物,其中包括许多重的烯烃如丙烯、丁二烯以及芳香烃。乙烷的行业特征主要有:

二、中国乙烷行业相关政策

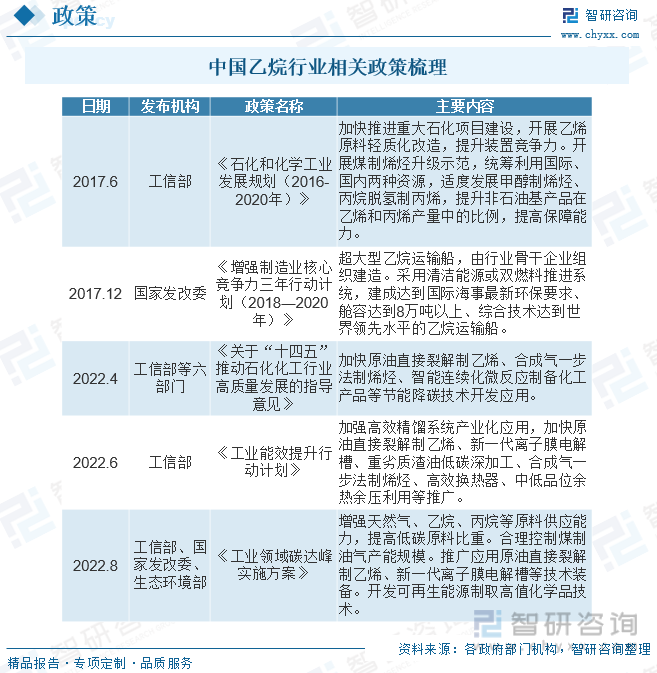

2022年8月《工业领域碳达峰实施方案》提出,增强天然气、乙烷、丙烷等原料供应能力,提高低碳原料比重。合理控制煤制油气产能规模。推广应用原油直接裂解制乙烯、新一代离子膜电解槽等技术装备。开发可再生能源制取高值化学品技术。到2025年,“减油增化”取得积极进展,新建炼化一体化项目成品油产量占原油加工量比例降至40%以下,加快部署大规模碳捕集利用封存产业化示范项目。到2030年,合成气一步法制烯烃、乙醇等短流程合成技术实现规模化应用。近年来我国促进乙烷行业发展的政策主要有:

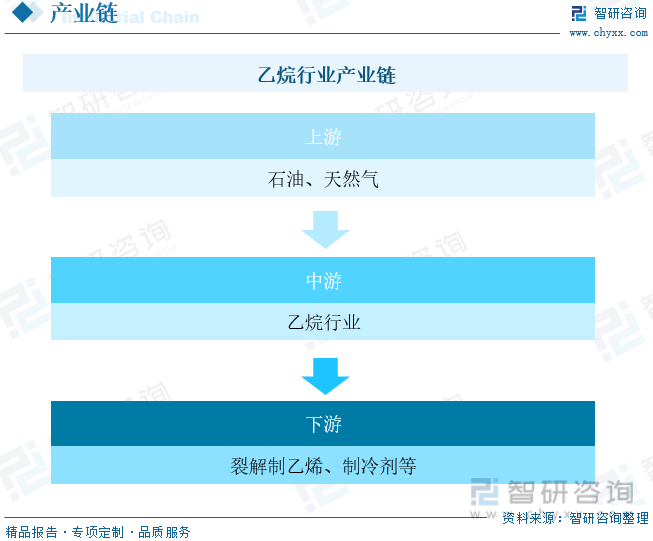

三、乙烷行业产业链

相比传统的石脑油路线,乙烷裂解制乙烯的乙烯收率高,原料具有成本优势,是乙烷资源丰富地区的首选工艺路线,到2020年,中东地区以乙烷为原料生产的乙烯占比达到67%,北美则达到52%。北美地区乙烷产量增长出现在页岩油革命之后,随着乙烷的增多,美国掀起了乙烷裂解制乙烯的投资热潮。还有部分乙烷则出口到中国、印度等地,但受限于出口能力,还有多余的乙烷则回注回天然气田,和天然气一同作为燃料销售,这使得乙烷的价格受到天然气价格的影响。乙烷是从天然气凝析液(NGL)中分离得到的,在NGL中的占比大约为56%~65%,乙烷下游主要用作裂解制乙烯、制冷剂等。

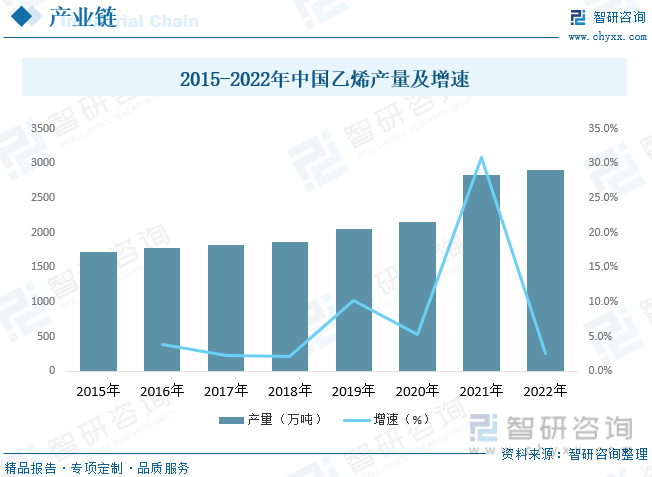

乙烯装置作为石油化工的龙头装置,其生产产品主要有乙烯、丙烯、丁二烯、苯、甲苯、二甲苯等多种化工基础原料。其中乙烯作为生产各类化学品重要的基础原料,其需求也急剧增加,在经济发展的刺激下乙烯行业迎来了新的扩产高潮。据统计,近两年我国乙烯产量快速增长,2021年产量为2825.67万吨,2022年产量进一步增长至2897.5万吨。

相关报告:智研咨询发布的《中国乙烷行业市场分析预测及发展战略研究报告》

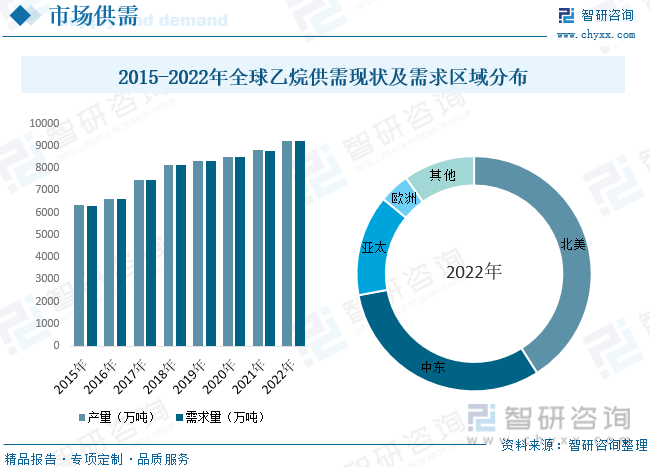

四、乙烷行业发展现状分析

全球新增乙烷供给主要来自美国,页岩气革命使其乙烷产量快速上涨。伴随美国大量乙烷裂解装置投产,乙烷需求端有所提升。受制于运输管道、分馏装置、港口码头能力,乙烷供给未完全释放。未来伴随配套设施建设完成,产量及出口瓶颈有望得到缓解。据统计,截至2022年全球乙烷产量约为9225万吨,需求量约为9217万吨。全球乙烷新增供给主要来自美国,长期以来,中东依赖丰富的油田伴生气资源,政府控制乙烷定价,使得中东乙烷脱氢装置生产成本最低,利润最高。由于供应端近年没有大的新的油田项目开发,油田伴生气供应潜力殆尽。

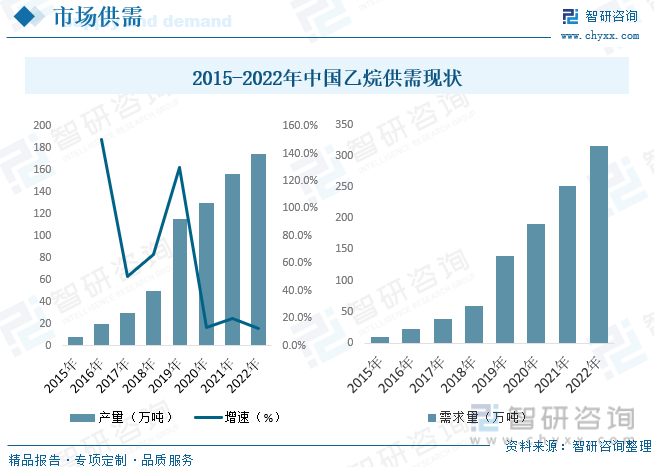

随着美国等地区大量乙烷出口,国内也开始出现许多轻烃裂解生产乙烯的项目,目前我国乙烯发展的整体仍以石脑油蒸汽裂解为主流工艺,但占比将逐渐下降,乙烷裂解项目、MTO、CTO等工艺齐头并进,轻烃裂解项目由于能耗低、投资少、收率高等优点发展势头迅猛。对比不同原料的蒸汽裂解装置能耗以及固定投资可知,乙烷裂解项目生产能耗及投资都远低于其他原料裂解工艺,因此乙烷裂解项目在生产中具有显著优势。近年来我国乙烷产量不断增长,截至2022年产量约为175万吨,需求量约为315万吨。

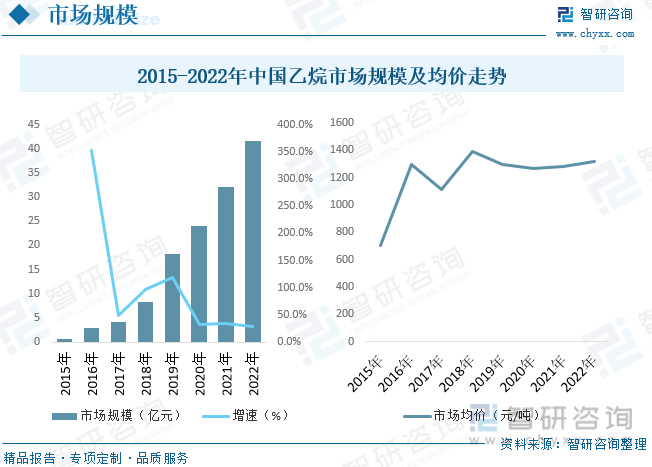

市场规模来看,据统计,截至2022年我国乙烷市场规模约为41.58亿元;近几年,我国乙烷行业价格整体呈现增长态势,从2015年的704元/吨增长到了2022年的1320元/吨。得益于美国页岩革命,世界乙烷产量增速将进一步加快。为了利用丰富廉价的乙烷资源,近年美国基于乙烷或混合轻烃为原料的乙烯生产装置显著增多。随着NGL管线的逐渐完善、分馏设施的加速建设,使得越来越多的乙烷被分离出来,供给增长速度大于美国乙烷裂解装置对乙烷的需求增速,可供出口的乙烷也越来越多。只要美国的乙烷供给量长期大于国内需求量和海外出口量,乙烷价格就将保持在一个相对合理的价格。

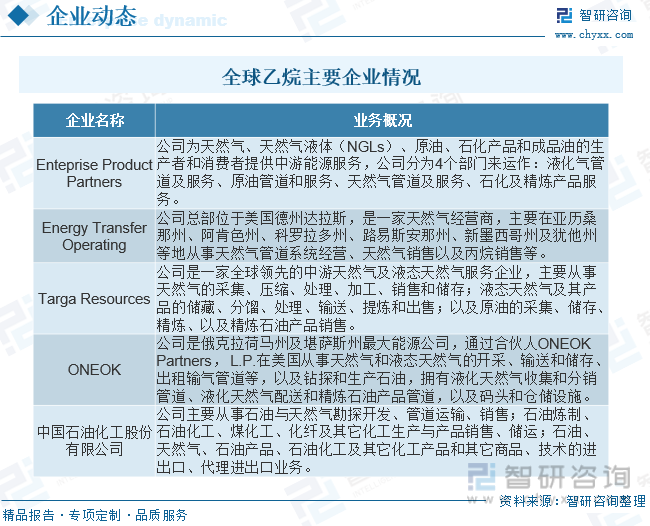

五、乙烷行业重点企业

乙烷行业的竞争不只是看某单一产品的竞争实力,更重要的是看企业乙烷平衡总体产品的竞争力,国内乙烷生产技术基本以引进为主,引进技术多为生产规模小、能耗高的落后技术,生产成本过高,导致多数生产企业产品严重缺乏市场竞争力。面对经济全球化深入发展、科技进步日新月异、乙烷工业结构调整不断加快、市场竞争加剧的形势,加快转变经济增长方式,促进产业结构调整和升级,解决长期积累的结构性矛盾和资源、环保约束问题,是我国乙烷行业发展面临的迫切任务。目前,受困于国内资源情况,因此目前国内乙烷产量较低。国内乙烷需求依赖于国外进口。因此目前国内市场乙烷行业竞争程度较低。

六、乙烷行业发展趋势

我国对进口乙烷的需求或将进入快速上升通道。依据国家提出的“建设美丽中国,推进绿色发展”发展目标的要求,优化乙烯原料结构,推进乙烯原料轻质化,提升乙烷作为乙烯原料构成比例,是我国乙烯产业向清洁、绿色、安全、高效发展的必经之路,大势所趋。相比北美和欧洲等发达地区,我国的乙烷制乙烯产业处于起步阶段,有着广阔的发展前景。

随着美国页岩气开发技术和设施的不断发展,未来的乙烷供给不仅能够满足现有乙烷存量出口合同的供给,还将为中美及其他潜在的乙烷增量出口提供供给保障。同时,美国各大乙烷运营公司也在积极布局中美乙烷贸易增量,中美航线乙烷运输船队规模将不断壮大,无疑在供给端为中美大规模乙烷进口创造有利条件。随着我国对进口乙烷需求的增强,美国乙烷供给能力的扩大,中美能源贸易的利好将逐步释放,中美大规模乙烷进口或将实现中美能源合作的双赢,拥有广阔的发展前景。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国乙烷行业市场分析预测及发展战略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国乙烷行业市场分析预测及发展战略研究报告

《2025-2031年中国乙烷行业市场分析预测及发展战略研究报告》共十四章,包含2025-2031年中国乙烷行业投资机会与风险,2025-2031年中国乙烷行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中美乙烷行业供给现状分析:中国乙烯产量逐年增加[图]](http://img.chyxx.com/2021/03/20210329140219.png?x-oss-process=style/w320)