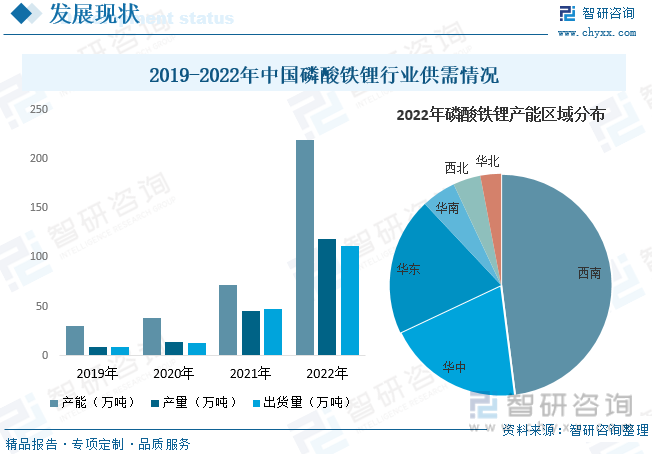

内容概况:由于磷酸铁锂主要用于新能源汽车的锂离子电池正极材料,因此行业受新能源汽车产业影响较大。过去关于新能源汽车的补贴政策以动力电池能量密度、续航里程等技术指标作为发放补贴的依据,而磷酸铁锂电池的能量密度相对三元电池较低,因此电池企业在政策推动下主要选择三元材料路线,因此行业整体规模相对较小。而后续新的补贴政策淡化了能量密度和续航指标,2021年以来新能源汽车产销量爆发式增长,加上我国动力电池头部企业宁德时代、比亚迪等均加强对封装形式的技术迭代,特别是CTP技术、刀片电池技术的落地和应用,使得磷酸铁锂电池能量密度大幅提升,叠加在成本、安全性等方面的良好表现,磷酸铁锂迎来快速发展。据资料显示,2022年我国磷酸铁锂行业产能在220万吨左右,同比增长205.6%;产量在119.06万吨左右,同比增长164.6%;出货量在111.3万吨左右,同比增长136.8%。其中,西南、华中和华东地区是我国磷酸铁锂产能占比最大的区域,占比分别为48%、20%和20%左右。

关键词:磷酸铁锂行业发展趋势磷酸铁锂行业竞争格局磷酸铁锂产能磷酸铁锂产量磷酸铁锂出货量

一、概述

磷酸铁锂,化学式为LiFePO4(简称LFP),是一种无机化合物,属于正交晶系橄榄石结构,是一种锂离子电池电极材料,主要用于各种锂离子电池。磷酸铁锂作为锂电正极材料,虽然振实密度低、电压平台低,但它的高安全性、环保、高寿命非常显著,是其他正极材料难以比拟的,尤其是它的安全性备受推崇;另外,磷酸铁锂的化学结构稳定,即使在过充电情况下也不会产生游离氧,不和电解液反应,因此,磷酸铁锂电池也是目前真正可以称得上安全的锂离子电池。

二、行业政策

近年来,中国锂电池正极材料行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励锂电正极材料行业发展与创新,《锂离子电池行业规范条件(2021年本)》《2030年前碳达峰行动方案》《关于加快推动新型储能发展的指导意见》等产业政策为锂电正极材料行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境,而磷酸铁锂作为锂电池正极材料的重要组成部分,也大大受益其中。

三、产业链

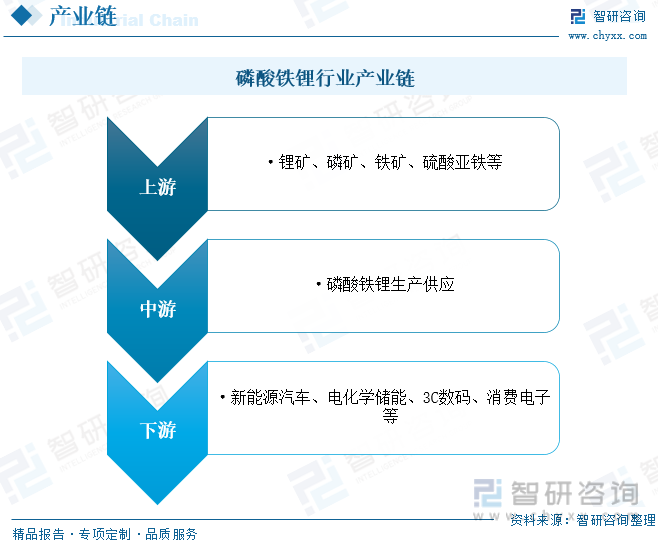

磷酸铁锂行业产业链上游为原材料环节,主要包括锂源、铁源、碳源、磷酸根等原材料;中游为磷酸铁锂生产供应环节;下游用于磷酸铁锂电池的制造,最终应用于新能源汽车、电化学储能、3C数码、消费电子等领域。

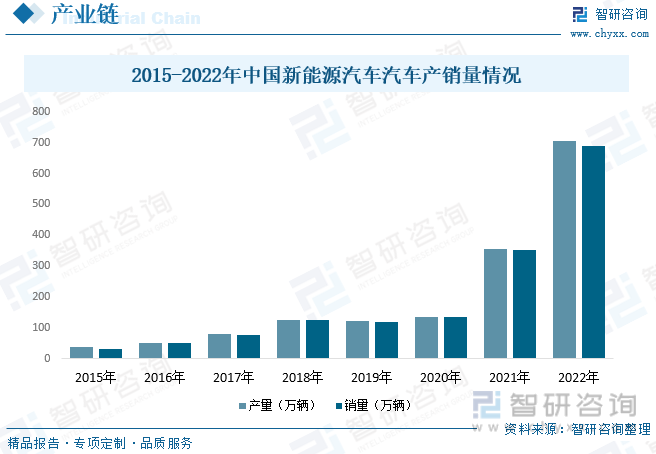

新能源汽车是磷酸铁锂最主要的下游需求市场,近年来,在政策和市场的双重作用下,我国新能源汽车产业逐步进入全面市场化拓展期,渗透率快速提升。从规模看,我国已成为全球最大的新能源汽车市场,产销量连续8年稳居世界首位。据资料显示,2022年我国新能源汽车产量为705.8万辆,同比增长99.1%;销量为688.7万辆,同比增长95.6%,更是提前完成了《新能源汽车产业发展规划(2021-2035年)》中设置的2025年的阶段性目标,进入规模扩张的爆发期和全面市场化的拓展期,为磷酸铁锂行业的发展带来了庞大的需求市场。

四、发展现状

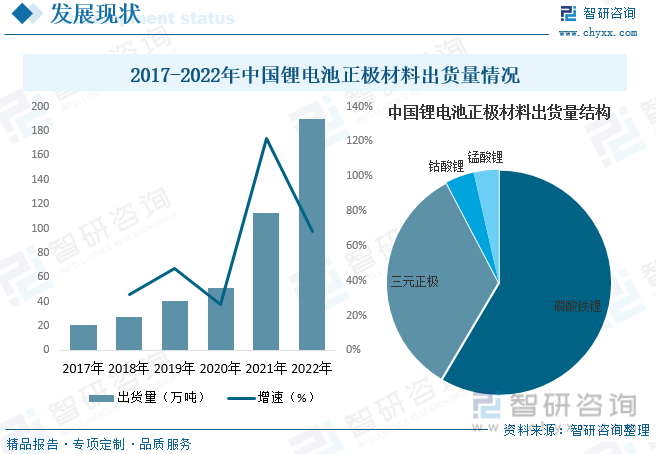

随着近年来我国消费电子、新能源汽车、储能等锂电池下游消费市场的飞速发展,市场对锂电池及其上游材料的需求量也随之快速增加,进而推动了我国正极材料行业的快速发展。据资料显示,2022年我国锂电池正极材料出货量为190万吨左右,同比增长68.1%。其中磷酸铁锂正极材料出货量占比最高,为58.5%;其次为三元正极材料,占比为33.8%;而钴酸锂和锰酸锂占比分别为4.1%和3.6%。

由于磷酸铁锂主要用于新能源汽车的锂离子电池正极材料,因此行业受新能源汽车产业影响较大。过去关于新能源汽车的补贴政策以动力电池能量密度、续航里程等技术指标作为发放补贴的依据,而磷酸铁锂电池的能量密度相对三元电池较低,因此电池企业在政策推动下主要选择三元材料路线,因此行业整体规模相对较小。而后续新的补贴政策淡化了能量密度和续航指标,2021年以来新能源汽车产销量爆发式增长,加上我国动力电池头部企业宁德时代、比亚迪等均加强对封装形式的技术迭代,特别是CTP技术、刀片电池技术的落地和应用,使得磷酸铁锂电池能量密度大幅提升,叠加在成本、安全性等方面的良好表现,磷酸铁锂迎来快速发展。据资料显示,2022年我国磷酸铁锂行业产能在220万吨左右,同比增长205.6%;产量在119.06万吨左右,同比增长164.6%;出货量在111.3万吨左右,同比增长136.8%。其中,西南、华中和华东地区是我国磷酸铁锂产能占比最大的区域,占比分别为48%、20%和20%左右。

相关报告:智研咨询发布的《中国磷酸铁锂行业市场深度分析及未来趋势预测报告》

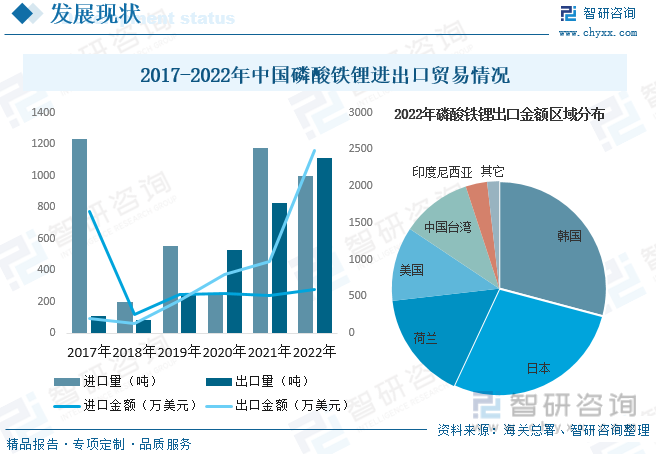

从行业进出口贸易方面来看,进口方面,近年来我国磷酸铁锂进口规模整体呈波动下降的趋势。2021-2022年期间,受新能源汽车产销量爆发增长,国内磷酸铁锂价格大幅上涨等因素影响,磷酸铁锂进口规模大幅增加。而出口方面,随着近年来我国磷酸铁锂行业的发展,产能及产量的持续增长,我国磷酸铁锂出口规模整体呈上升趋势。具体来看,2022年我国磷酸铁锂进口量为995.53吨,同比下降15%,进口金额为587.67万美元,同比增长14.3%;出口量为1111.25吨,同比增长34.2%,出口金额为2482.76万美元,同比增长156.4%。

五、竞争格局

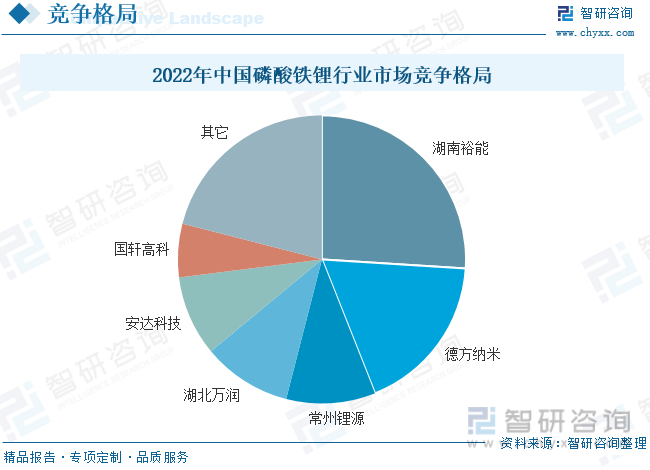

目前,我国磷酸铁锂行业市场集中度较高,湖南裕能、德方纳米、常州锂源、湖北万润等领先企业占据了市场绝大部分份额。具体来看,湖南裕能和德方纳米位于行业第一梯队,其中,湖南裕能出货量占四分之一,德方纳米达到18%;龙蟠科技、湖北万润等企业市占率在10%左右,为第二梯队。未来,磷酸铁锂龙头厂商纷纷扩产,德方纳米、湖南裕能规划2025年产能分别达到34.5万吨、89.3万吨;当升科技、长远锂科等三元材料厂商也有磷酸铁锂产能规划;海螺创业、龙佰集团、万华化学等其他领域的厂商也将进入磷酸铁锂领域。长期来看磷酸铁锂产能过剩,成本将会成为核心竞争要素之一。

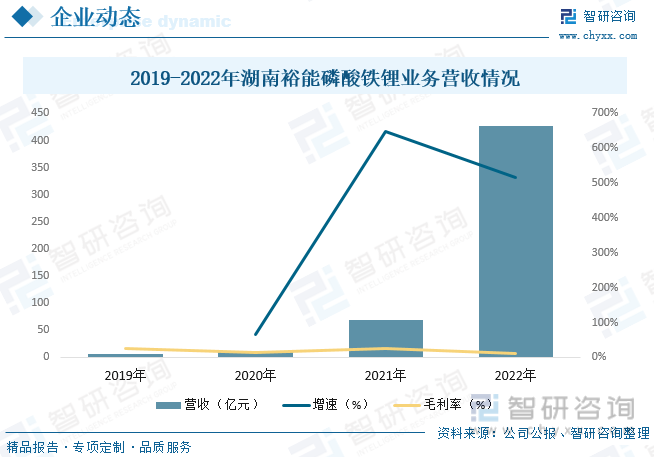

公司是国内主要的锂离子电池正极材料供应商,专注于锂离子电池正极材料研发、生产和销售。公司的主要产品包括磷酸铁锂、三元材料等锂离子电池正极材料,目前以磷酸铁锂为主,主要应用于动力电池、储能电池等锂离子电池的制造,最终应用于新能源汽车、储能等领域。截至2022年,公司主要产品磷酸铁锂正极材料出货量为32.39万吨,自2020年以来连续三年排名全国第一,行业龙头地位稳固。据资料显示,2022年公司磷酸铁锂业务营收为426.67亿元,同比增长514.94%,毛利率为12.47%。

六、发展趋势

需求推动行业快速发展。我国新能源汽车行业市场潜力巨大,在政策和市场的双重作用下,我国新能源汽车产业逐步进入全面市场化拓展期,渗透率快速提升,更是提前完成了《新能源汽车产业发展规划(2021-2035年)》中设置的2025年的阶段性目标,进入规模扩张的爆发期和全面市场化的拓展期。随着新能源汽车行业发展日渐成熟,相关产业将逐渐步入无补贴的市场化时代,各厂商将会进一步按照市场细分,确定综合成本效益最佳的方案以区分满足不同客户群体的要求,从“唯能量密度论”转向同时对产品安全性能、生产成本进一步提高关注,预计磷酸铁锂正极材料的市场规模将继续保持快速增长。此外,2020年以来国家先后发布多项政策明确支持储能发展,助推储能逐步进入商业化应用。随着锂离子电池性价比的不断提升,储能市场已进入商业化阶段,呈现出快速发展趋势,未来将成为拉动磷酸铁锂正极材料消费的另一增长点。

渗透率有望进一步提升。动力电池占新能源汽车成本的比例超过30%,而动力电池主要由正极、负极、隔膜、电解液等构成,其中,正极材料占车用动力电池总成本比重最高,是整个新能源汽车产业链的重要组成部分。经过多年的发展,中国正极材料行业具备了相当规模,而磷酸铁锂具有安全性高、循环性能优异、生产成本低等特点,并且我国磷酸铁锂具有上游资源丰富、对环境友好等优势,近年来发展形势向好。随着近年来我国动力电池头部企业加强对封装形式的技术迭代,特别是CTP技术、刀片电池技术的落地和应用,使得磷酸铁锂电池能量密度大幅提升,磷酸铁锂应用比例也不断提升。未来,随着终端主机厂集中发布磷酸铁锂版Model3、比亚迪汉、宏光MINI等市场爆款车型,磷酸铁锂材料在新能源汽车领域的渗透率有望进一步提升。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国磷酸铁锂行业市场深度分析及未来趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国磷酸铁锂行业市场深度分析及未来趋势预测报告

《2025-2031年中国磷酸铁锂行业市场深度分析及未来趋势预测报告》共十三章,包含2025-2031年中国磷酸铁锂产业发展前景预测分析,2025-2031年中国磷酸铁锂行业投资机会与风险分析,2025-2031年中国磷酸铁锂行业盈利模式与投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国新能源汽车磷酸铁锂电池行业全景速览:多重利好因素下,磷酸铁锂电池重回主导地位[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)