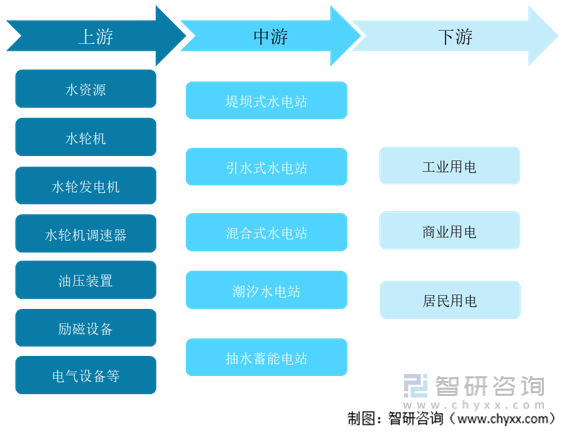

一、水电产业链情况

水电开发是将水能资源转化为电能的以工程形式出现的人类活动。水电作为清洁可再生、储能的能源形式,在全球范围内广泛应用。水电上游为水资源、发电设备,而发电设备包括水轮机、水轮发电机、水轮机调速器、油压设备、励磁设备、电气设备等;中游包括不同类型的电站,这些电站根据地理环境、电站用途等因素进行建造,电站包括堤坝式水电站、引水式水电站、混合式水电站、潮汐水电站、抽水蓄能电站等;而下游主要包括工业用电、商业用电和居民用电。水电开发为当地社区和国家带来经济效益,创造就业机会,提高人民生活水平,同时,水电项目的建设也促进了相关产业链的发展,例如水电设备制造、工程建设等。

水电产业链

资料来源:公开资料整理

二、上游情况

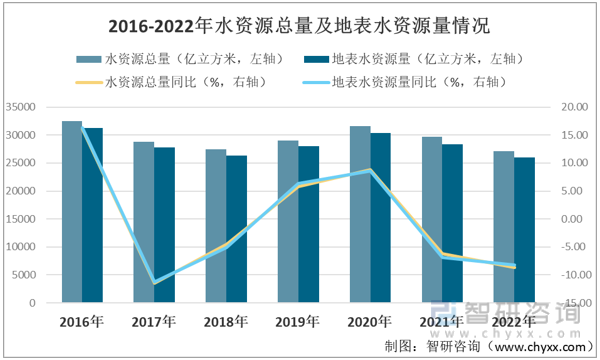

1、水资源

水电站将水能转换成电能最需要的原材料就是水资源。近几年水资源呈现出两年上升两年下降的震荡走势,从2016年水资源达到32466.4亿立方米的新高,下降到2018年的27462.5亿立方米,后上升到2020年的31605.2亿立方米,现下降到2022年的27088.1亿立方米,而由于2022年全国降水量和水资源量比多年平均值偏少,天气高温不下雨,且水资源分布不均,水资源主要集中在西藏、四川等地区,部分地区大中型水库蓄水减少,这也就引起水能发电关键的原材料——水——不够,从而导致水电发电站的生产效率不高。

2016-2022年水资源总量及地表水资源量情况(单位:亿立方米,%)

资料来源:国家统计局,智研咨询整理

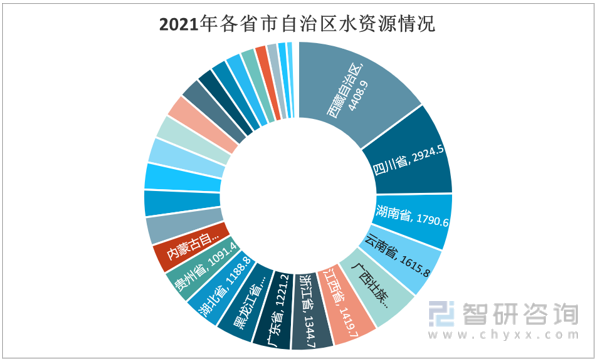

2021年各省市自治区水资源情况(单位:亿立方米)

资料来源:国家统计局,智研咨询整理

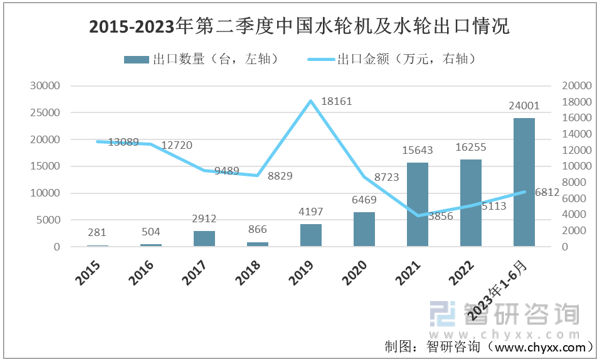

2、发电设备

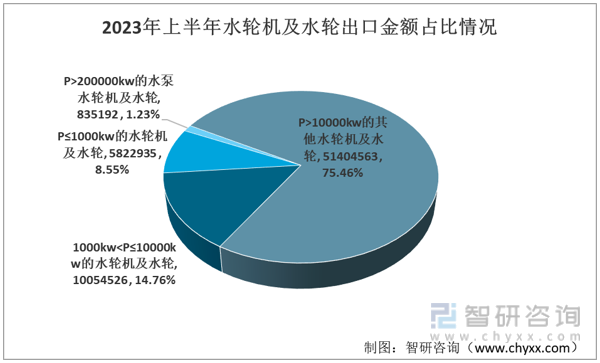

发电设备主要包括水轮机、水轮发电机、水轮机调速器、油压设备、励磁设备、电气设备等。近几年水轮机及水轮出口情况良好,从2018年水轮机及水轮出口数量保持一路上涨,但出口金额却处于先下降后上升走势,主要是源于其水轮机及水轮的产品型号不同其的出口价格也会不同,2023年上半年,P>10000kw的其他水轮机及水轮出口金额上涨明显,同比增长了293.63%,占全部水轮机及水轮出口金额的75%,近三年国外水电站需求不断攀升,对水轮机及水轮的需求不断扩大,中国出口数量和金额不断攀升。

2015-2023年第二季度中国水轮机及水轮出口情况(单位:台,元人民币)

资料来源:海关总署,智研咨询整理

2023年上半年水轮机及水轮出口金额占比情况(单位:元人民币)

资料来源:海关总署,智研咨询整理

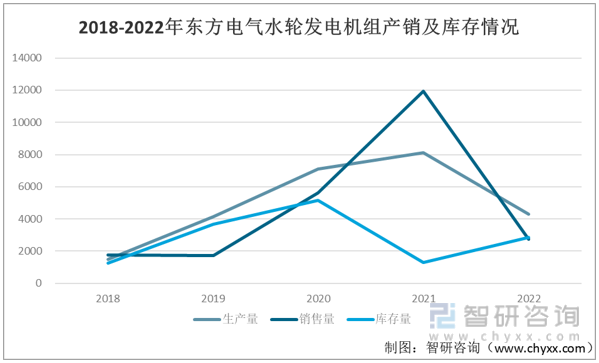

针对国内龙头企业东方电气来说,2018年-2021年针对水轮发电机组的产销一直保持上涨走势,但库存量在2021年却大幅度下滑,根据东方电气年报显示,2021年产销情况良好以及库存量大幅下滑的原因主要是承担了白鹤滩电站大型水轮发电机组的研制;2022年产销量同比2021年分别下降了47.04%,77.17%,导致2022年的库存量大幅度提升,同比增长了120.46%,由于2022年水资源不足,导致建设电站缓慢,对水轮机和水轮的需求下降。

2018-2022年东方电气水轮发电机组产销及库存情况(单位:兆瓦)

资料来源:企业年报,智研咨询整理

相关报告:智研咨询发布的《中国水电行业发展现状调查及市场分析预测报告》

三、中游情况

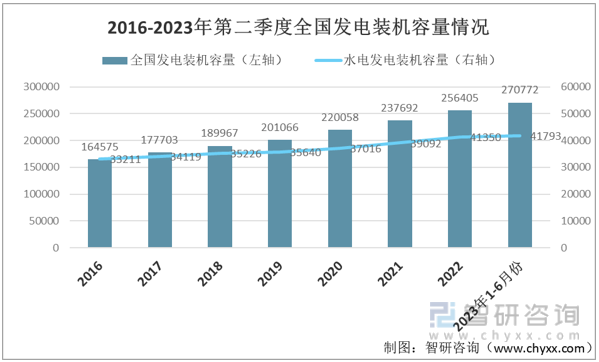

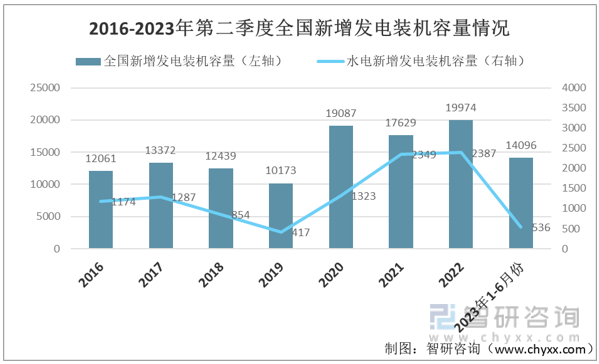

从2016开始,全国发电装机容量在不断增加,而水电发电装机容量增速较明显,仅2023年上半年的全国发电装机容量达到270772万千瓦,同比增长了10.8%,已经超过去年一整年的全国发电装机容量。其中2023年上半年水电发电机装机容量达到41793万千瓦,同比增长了4.5%,仅上半年的水电发电机装机容量就已超过去年一整年的装机容量,其走势十分明显。而2023年上半年全国新增发电装机容量为14096万千瓦,同比增长了104.00%,其中2023年上半年水电新增发电装机容量为536万千瓦,同比下降了43.04%。近几年,为了推动能源结构多样化和可持续发展,政府加大对新能源发电设备建设的投入,但由于2023年上半年来水情况不佳,导致2023年上半年全国新增发电装机容量的增加而水电发电新增装机容量的下降。

2016-2023年第二季度全国发电装机容量情况(单位:万千瓦)

资料来源:国家统计局、智研咨询整理

2016-2023年第二季度全国新增发电装机容量情况(单位:万千瓦)

资料来源:国家统计局、智研咨询整理

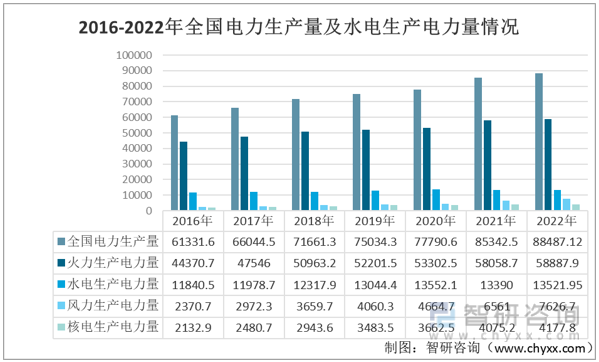

按照国家统计局数据显示,近七年全国发电量一直保持增加,2022年全国电力生产量为88487.12亿千瓦小时,同比增长了3.68%;而水力生产电力量保持波折上升走势,但增长速度正在放缓,2022年水电生产电力量为13521.95亿千瓦小时,同比增长了0.99%。随着现代化建设需求的不断提高,电力在不断开发,从光伏发电、水能发电、风能发电、潮汐发电、核能发电、火电等都在不断的技术升级和建设,全国电力生产的效率不断提高,生产电力的设备在不断增加,全国电力生产量也随之不断增加。针对水电站设施来说,近几年各地政府针对新能源发电项目越来越重视,政府重点规划当中包括建设水电项目,加快推进抽水蓄能和新型储能规模化应用,以解决电力供需不平衡和推进清洁能源利用等问题,构建以新能源为主体的新型电力系统。但由于近两年的水资源的下降,水电生产电力量的增速在缓慢下滑,未来在水资源的充沛环境下,政府大力建设的抽水蓄能电站等水电发电站将会得到有力运用,届时由水电等新能源发电量将在全国电力发电量中留下重重一笔。

2016-2022年全国电力生产量及水电生产电力量情况(单位:亿千瓦小时)

资料来源:国家统计局、智研咨询整理

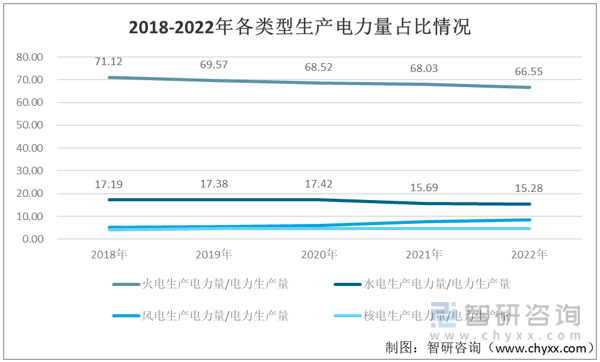

2018-2022年各类型生产电力量占比情况(单位:%)

资料来源:国家统计局、智研咨询整理

四、下游情况

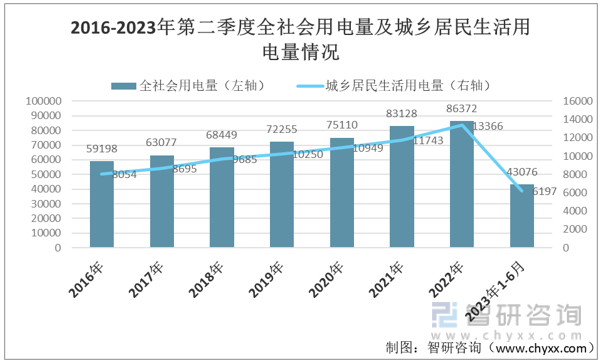

根据国家能源局发布的数据来看,全社会用电量及城乡居民用电量继续保持增加,2023年上半年全社会用电量达到43076亿千瓦时,同比增长了5.00%,同期城乡居民生活用电量为6197亿千瓦时,同比增长了1.30%。随着我国经济的持续发展、工业的发展以及城市化进程,伴随着对能源需求的不断增加,尤其对电能需求,全社会及居民的用电需求在不断攀升。

2016-2023年第二季度全社会用电量及城乡居民生活用电量情况(单位:亿千瓦时)

资料来源:国家能源局、智研咨询整理

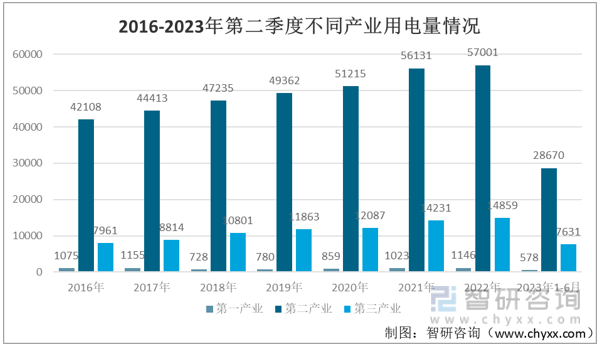

针对不同产业可以看出,第二产业(主要指加工制造产业)在近几年的表现特别突出,2023年第二产业用电量就达到28670亿千瓦时,同比增长了4.40%;而第三产业(现代服务业或商业)的用电量在近几年的一直少于第二产业,但也表现出稳步上升的用电需求,2023年第三产业用电量达到7631亿千瓦时,同比增长了9.90%。作为制造大国,中国的制造业水平稳居世界前列,其制造水平高低也代表着用电需求的高低,在政府的发展目标中,中国会通过技术升级,推动制造业产业升级,后续的用电需求将不断扩大,而我国城乡居民的用电需求会随着人口的继续增加、城镇化水平的提高以及出口周边国家而继续扩大,总体来说,全国用电需求的前景仍将有上涨空间。

2016-2023年第二季度不同产业用电量情况(单位:亿千瓦时)

资料来源:国家能源局、智研咨询整理

针对全国电力生产量与全社会用电量来说,2018-2022年全国电力生产量增速均低于全社会用电量增速,说明用电需求量比产电量增加的速度要快,政府对此要求各地政府加快建设发电设备,由于我国实行的环保政策,火电发电量将会在全国发电量的比重越来越小,而新能源发电设备的建设越来越受到重视,未来在水资源充沛的情况下,水电站(特别是抽水蓄能电站)将是全国发电设备的主心骨。

2018-2022年全国电力生产量和全社会用电量对比情况(单位:亿千瓦时,%)

资料来源:国家统计局、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国水电行业发展现状调查及市场分析预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国水电行业发展现状调查及市场分析预测报告

《2025-2031年中国水电行业发展现状调查及市场分析预测报告》共十四章,包含中国水力发电重点企业经营状况分析,水电行业投融资分析,2025-2031年水电行业前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询