内容概况:2022年,受国内外经济形势的影响,国内市场需求降低、原材料成本提高,中国服装行业面临着前所未有的压力和挑战。根据国家统计局数据,2022年,我国服装鞋帽、针、纺织品类商品零售额累计为13003亿元,同比下降6.50%;服装类商品零售额累计为9222.6亿元,同比下降7.7%。服装行业整体零售额均有所下降,整体消费承压。线上服装类商品零售额同比增长3.5%,说明电商平台销售所占比重还在扩大,实行线上线下一体化销售是服装行业现阶段的主流趋势。

关键词:运动服装

一、企业格局:大众化业务集中化,中高端业务门槛较高

通过多年的发展,中国服饰行业已从外延扩张式为主的快速发展阶段步入内生式为主的优化发展阶段,增速相对放缓。服饰行业的优胜劣汰现象进一步显现,市场集中度较低,中高端业务门槛高的特点更加明显。随着我国消费者健康意识提升,运动爱好人群不断扩大,带动了中国运动鞋服行业快速发展,近年来中国运动服装零售额呈现逐年增加的趋势,2021年中国运动服饰零售额为269.6亿元,较上年同比增加6.86%。

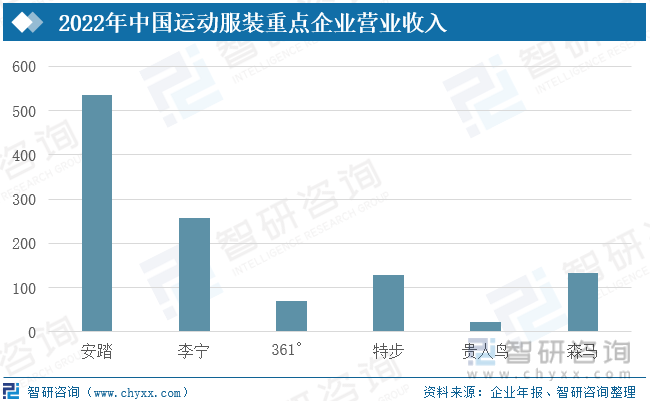

国内主流的运动服装品牌有李宁、安踏、特步、森马、贵人鸟、361°等,从营收规模来看,安踏的营业收入为536.5亿元,规模远超其他企业,其次是李宁,营业收入为258.03亿元,森马服饰的营业收入为133.31亿元,贵人鸟营业收入为21.08亿元,其中运动服饰营业收入仅为7.5亿元。根据相关年报显示,安踏、李宁的营业收入增速较2021年出现了较大程度的下滑,2021年,安踏、李宁的营业收入同比增长比例分别为39%、56%,而2022年分别仅为9%、29%。特步、361°虽保持一定的增速,但增速变化不大。另外,安踏、李宁、特步、361°的毛利率均有不同程度的下降。

过去相当长一段时间,本土品牌难以撼动海外品牌的市场地位及其在消费者心中的影响力。近年来,本土品牌充分挖掘中国传统文化,从品牌建设、零售运营、供应链能力和数字化建设等各个方面不断提高,缩小与国际品牌的差距,如李宁推出“国潮”系列,获得了很好的评价;另一方面,随着综合国力的提升,消费者文化自信逐步增强,再加上2021年“新疆棉”事件的影响,消费者对本土品牌的好感度再次上升,进一步推动了中国本土品牌的崛起。

二、重点企业:

1、森马服饰

森马品牌始创于1996年12月18日,位于浙江省温州市,于2011年03月02日在深交所上市,是以“虚拟经营”著称的中国知名休闲服企业和无区域集团。主营业务为休闲服饰及儿童服饰经营。公司的主要产品为休闲服饰、儿童服饰。集团公司现有行销企划、生产设计、人力资源、财务管理、行政管理、营销管理等六大中心,四个全资公司、十个分公司,拥有休闲装“semir”及童装“balabala”等两个知名服装品牌。

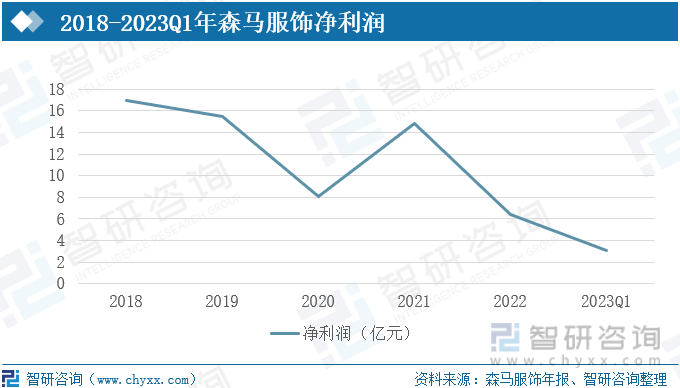

森马服饰净利润近几年有逐渐下滑的趋势。2023年第一季度,森马服饰净利润实现3.11亿元,较上年同比增长48.85%。净利润涨幅较大,主要原因有两点:一是自2020年疫情爆发以来,服装行业整体承压,导致业绩不达预期,导致2022年一季度净利润基数较小;二是由于2023年随着疫情的放开,经济开始恢复,居民消费信心稳健上行,服装行业市场呈现回升的趋势。

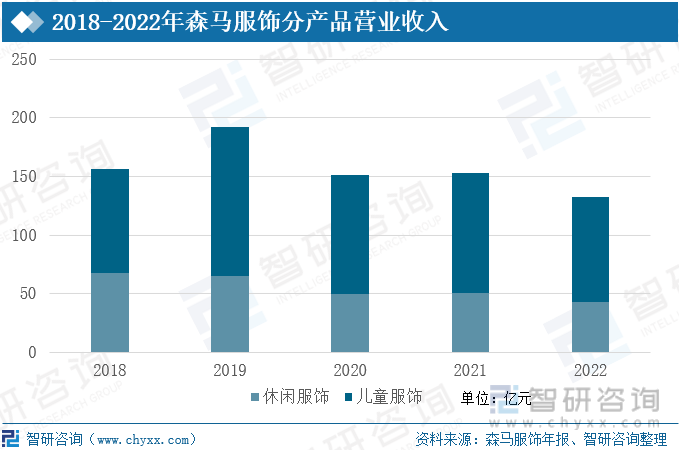

近几年森马服饰营业收入也呈现下滑的趋势,休闲服饰占比有所下降,儿童服饰成为主要收入来源。2018年,休闲服饰营业收入为67.9亿元,占总营收的43.21%。同年,森马服饰全资收购欧洲领先的中高端童装集团——KIDILIZ集团,在中国推进经营KIDILIZ旗下的儿童多品牌业务,儿童服饰替代休闲服饰成为森马服饰的主要动力来源。自2018年开始森马服饰休闲服饰营业收入逐年降低,至2022年休闲服饰营业收入为42.8亿元,占总营收的32.1%,较2018下降25.1亿元。

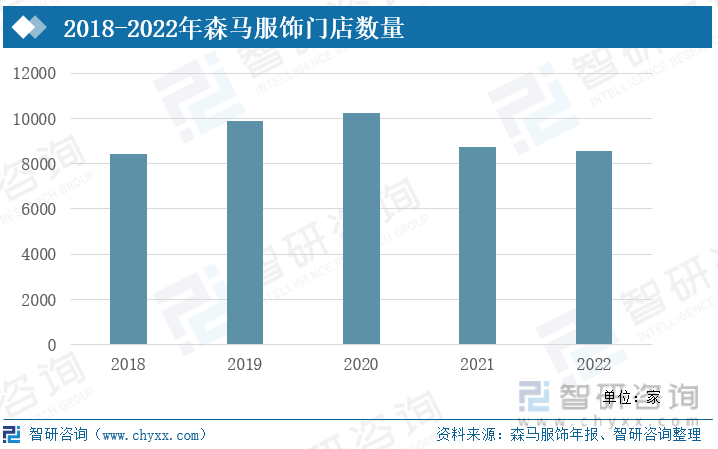

2018年-2020年森马服饰线下门店数量逐年增加,2020年森马服饰线下门店数量为10257家,较上年增加门店913家。2020-2022年,森马服饰线下门店数量开始呈现减少的趋势,2022年门店数量为8567家,较2020年减少1690家,主要原因是2020年全球经济波动、行业整合升级等诸多不确定因素,导致森马服饰总营收、净利双双下滑,再加上法国KIDILIZ集团及合同到期,店铺调整导致门店数量减少。

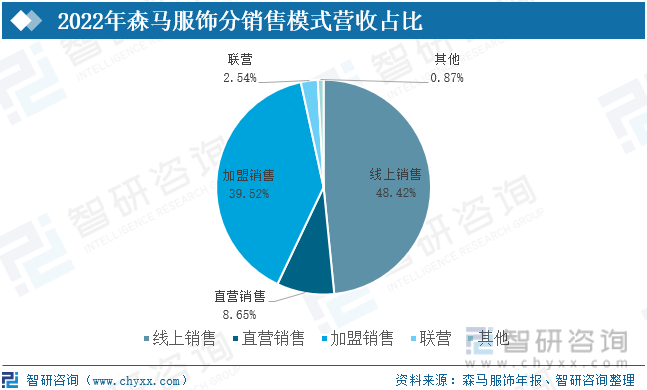

公司采取直营、加盟与联营相结合、线上与线下互补的多元化营销网络发展模式。截至2022年12月31日,公司已在全国各省、自治区、直辖市及海外建立了8140家线下门店,其中直营723家,加盟7336家,联营81家;同时,公司在淘宝、天猫、唯品会、抖音等国内知名电子商务平台建立了线上销售渠道,随着电商的不断发展,线上销售成为营业收入的主要来源,占比48.42%。

公司产品全部外包生产,公司使用的外包生产模式主要为OEM和ODM。公司主要业务包括品牌运营、设计研发、生产组织与成衣采购、零售管理、仓储物流等。公司的品牌运营集合了消费者研究、品牌传播以及零售推广等功能,其目标是通过消费者研究,结合公司的业务现状及竞争态势,制定品牌策略,实施传播、产品及零售的整合营销,坚持具有独特定位的品牌战略。

2.贵人鸟

贵人鸟股份有限公司是中国知名的运动鞋服品牌,企业成立于2004年,位于福建省晋江市,于2014年1月24日在上交所上市交易,证券代码为603555,主要从事贵人鸟品牌运动鞋、运动服装的研发、设计、生产和销售。产品侧重于运动休闲,营销网络重点布局国内二、三、四线城市,以自助生产和外包生产相结合、经销商销售为主的经营模式。2021年,贵人鸟以自有资金投资设立全资子公司上海米程莱贸易有限公司,该公司是贵人鸟在粮食贸易业务上发力的主体,重整成功之后贵人鸟正逐渐加码农业业务,开启“运动鞋服+粮食贸易”的双主业经营模式。

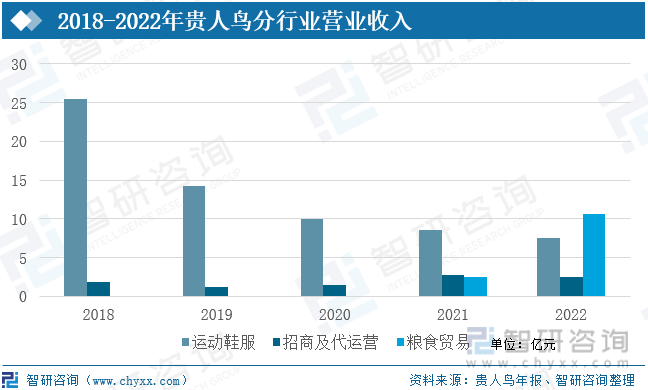

营业收入下滑严重。2018-2022年,贵人鸟营业收入逐年大幅下降,运动鞋服类营业收入下降严重,2018年,运动鞋服营业收入为25.44亿元,2019年运动鞋服营业收入减少至14.23亿元,同比下降44.08%,主要是报告期公司合并报表范围与上年同期相比发生变化,原子公司杰之行、BOY公司不再纳入公司合并报表范围内。此外,公司资产减值损失及信用减值损失8.29亿元,导致归属于上市公司股东净利润产生较大亏损。2020年,贵人鸟被实行退市风险警示,徘徊在退市边缘。为增强公司持续经营能力和盈利能力,加快推动公司优质资源整合及业务协同,深化公司在传统消费领域的战略布局,2021年7月,公司以自有资金设立了全资子公司上海米程莱贸易有限公司,主营粮食批发贸易业务。2022年贵人鸟运动鞋服营业收入为7.57亿元,较2021年同比减少11.71%,粮食贸易营业收入为10.65亿元,占总营收的51.5%,替代运动鞋服成为主要收入来源。

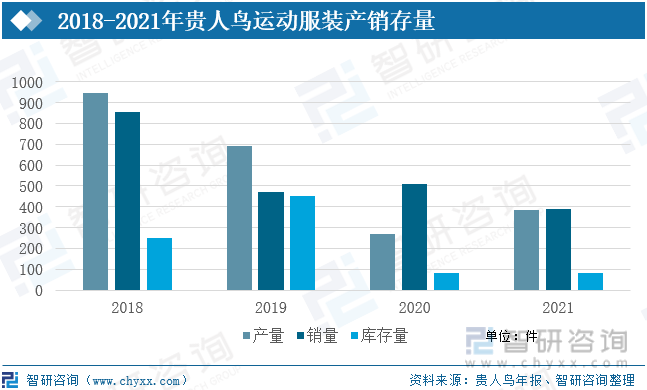

贵人鸟运动服装产销量整体表现为下降的趋势。受资产减值和信誉减值的影响,贵人鸟主营业务自2018年开始走上了“下坡路”,2018年贵人鸟运动鞋服的生产量和销售量分别为946.5万件和856.9万件,2019年生产量和销售量跌至691.4万件和471.3万件,分别同比减少26.96%、45%。运动鞋服销售的下滑导致产品库存积压严重,为了应对这种情况,贵人鸟2020年缩减对运动服装的生产投入,加大销售投入,库存量由409.29万件缩减至82.58万件,同比减少79.82%。2021逐渐恢复对运动服装的生产,生产量为386.2万件,较2020年同比增加42.95%。

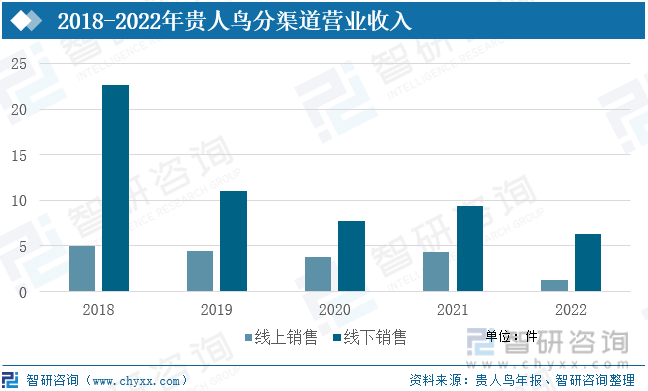

线下门店销售依然是贵人鸟的主流销售渠道。电商渠道的快速发展给线下直营店铺造成了较大的冲击,为了扩大销售、打造多品牌、多市场、多渠道的复合型竞争力,公司发展战略提出:主动拥抱互联网,加强和互联网电商平台、网络直播平台的合作,进一步推动线上线下融合;强化品牌运营,做实、做强贵人鸟品牌,大力推动包含新品牌在内的多品牌高效运营模式。但该战略效果暂时还未达预期,线上销售占比仍有下降的趋势,2021年线上销售营业收入为4.34亿元,占比31%,2022年线上销售营业收入为1.31亿元,同比减少69.8%,占比17%。

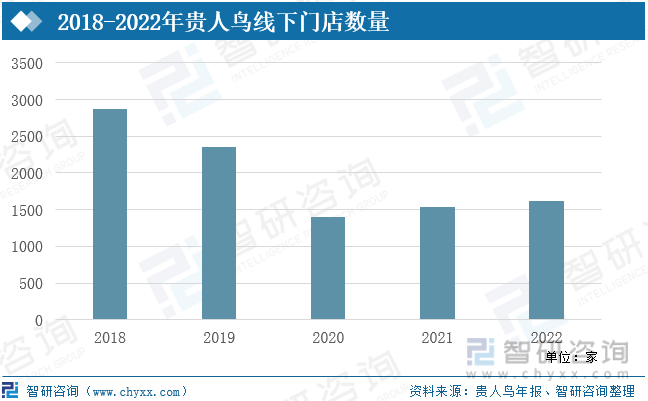

受贵人鸟运动服装业务营业收入持续下降的影响,线下门店数量总体呈现减少的趋势,2020年贵人鸟进一步优化销售网络,全部的701家直营店中,因经营不善关闭402家,并将299家直营店铺转为经销商的加盟店铺,2020年末线上门店数量为1396家,较上年减少975家,同比减少41.1%。2021年,随着加入粮食贸易业务,贵人鸟营收向好,线下门店数量有所增加,2022年拥有线下门店数量共1613家,较2021增加81家。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国运动服装行业发展动态及投资规划分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国运动服装行业发展动态及投资规划分析报告

《2025-2031年中国运动服装行业发展动态及投资规划分析报告》共十章,包含主要国际运动服装企业运营竞争力分析,中国主要运动服装优势企业竞争力分析,2025-2031年中国运动服装发展前景及趋势展望分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国运动服装供需、进出口及企业竞争趋势分析:安踏国产份额提升明显[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)