内容概述:国内对超高分子量聚乙烯的研究起步较晚,整体仍呈现中低端产能富余、高端产能紧缺的状态。据统计,截至2022年我国超高分子量聚乙烯产能约为13.8万吨,我国超高分子量聚乙烯产业发展处于初级阶段,有效供给不足,特别是高端产品市场供不应求,仍需进口以满足需求。

关键词:超高分子量聚乙烯产业链、超高分子量聚乙烯市场规模、超高分子量聚乙烯供需现状、超高分子量聚乙烯市场价格、超高分子量聚乙烯发展趋势

一、超高分子量聚乙烯行业概述

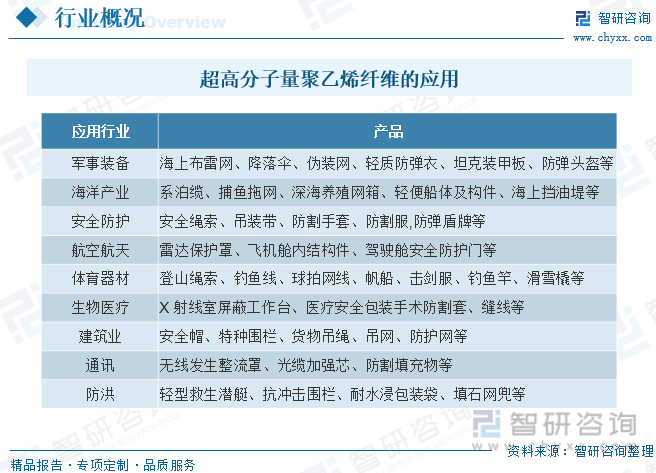

超高分子量聚乙烯(UHMWPE)是一种线形结构的热塑性工程塑料。UHMWPE分子量高,具有优异的抗冲击性和较高的拉伸强度、自润滑性、耐磨损性、耐化学腐蚀性、耐低温性、耐应力开裂以及抗粘附能力等性能。超高分子量聚乙烯还具有无毒、密度低、优良的电气绝缘性,比高密度聚乙烯(HDPE)具有更优良的耐环境应力开裂性,可以代替碳钢、不锈钢、青铜等材料。超高分子量聚乙烯纤维的下游应用产品种类繁多,遍及军用、民用领域,包括军事装备、航空航天、海洋渔业、安全防护、生物医疗、通讯、建筑等各行各业。

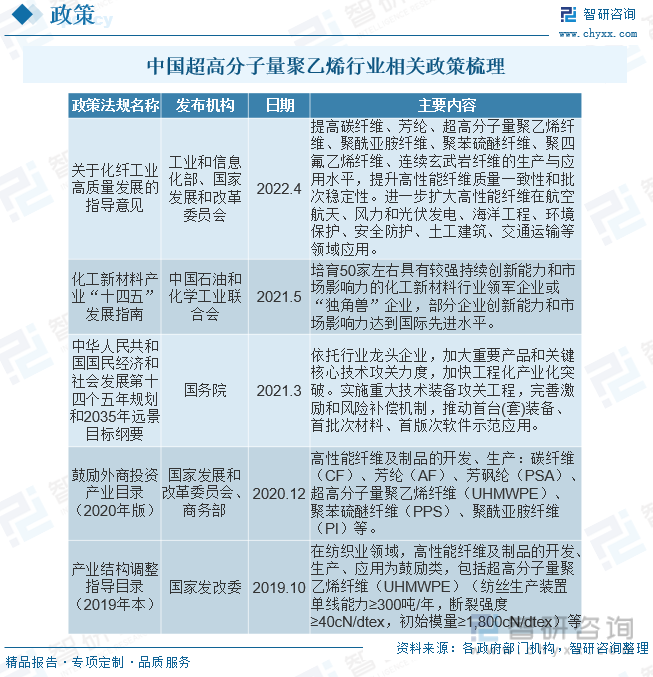

二、中国超高分子量聚乙烯行业相关政策

近年来,国家制定了一系列产业支持政策,推动超高分子量聚乙烯行业健康发展,持续引导并进一步提升与突破高性能纤维重点品种的关键生产和应用技术,促进超高分子量聚乙烯纤维及其复合材料的开发,提升产业化的应用水平,进一步拓展高性能纤维的应用领域。超高分子量聚乙烯行业的主要相关政策如下:

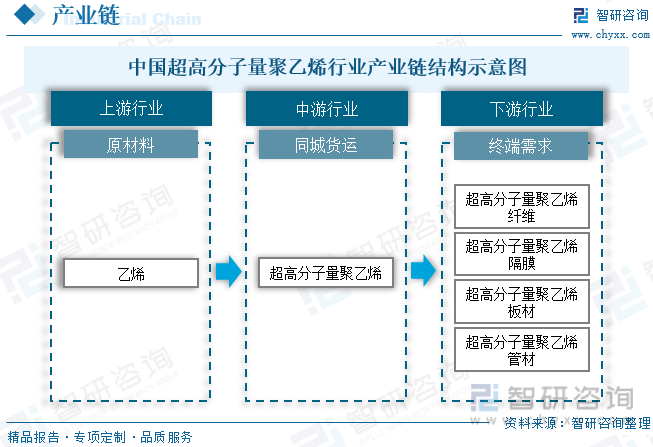

三、超高分子量聚乙烯行业产业链

超高分子量聚乙烯纤维为产业链下游产品,上游环节包括由乙烯经催化聚合形成超高分子量聚乙烯,后经干法或湿法纺丝工艺形成超高分子量聚乙烯纤维。目前国内产能以湿法工艺为主。生产过程较为复杂,对生产设备和工艺要求高,且相关辅料、添加剂和油剂的配套开发也对保持产品一致性起到重要作用,有较高技术壁垒。

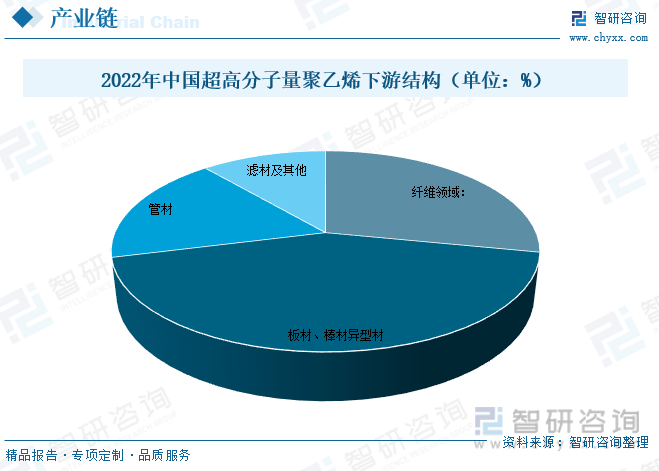

就下游领域而言,超高分子量聚乙烯纤维领域是我国超高分子量聚乙烯树脂需求增速最快的细分市场,该领域产品需求规模2022年增长至约5.45亿元,板材、棒材及异型材领域需求规模2022年增长至约8.33亿元。

相关报告:智研咨询发布的《中国超高分子量聚乙烯行业市场行情监测及投资趋势预测报告》

四、超高分子量聚乙烯行业发展现状分析

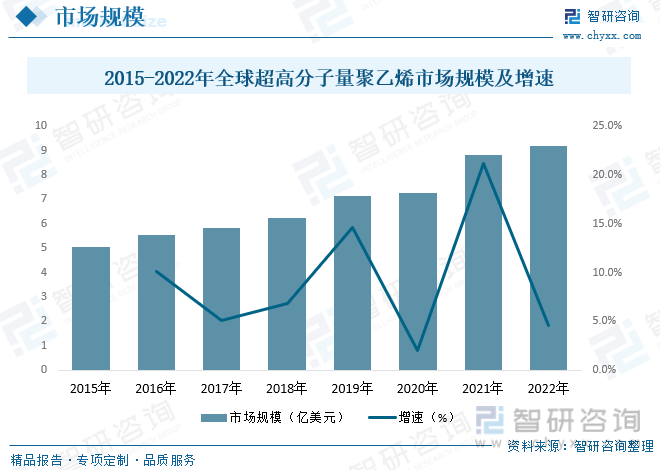

1970年代后期荷兰DSM公司以粉末状超高分子量聚乙烯为原料,采用冻胶纺丝及超倍拉伸技术,制取高强高模的聚乙烯纤维,并于1979年首次申请该纤维的生产专利,推动化学纤维工业进入新的阶段。随后美国联合信号公司购买该专利,并加以改进后,进一步提高高强高模聚乙烯纤维生产水平。截至目前国际上只有荷兰DSM、美国Allied、日本东洋纺公司和三井公司等公司拥有UHMWPE专利技术并形成规模化生产。据统计,截至2022年全球超高分子量聚乙烯市场规模约为9.21亿美元。

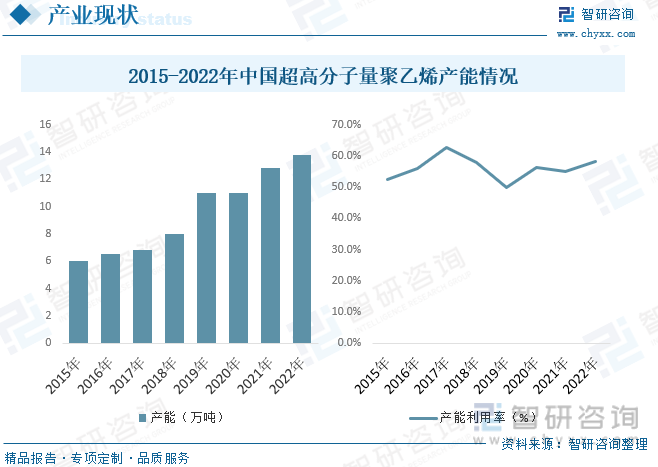

国内对超高分子量聚乙烯的研究起步较晚,整体仍呈现中低端产能富余、高端产能紧缺的状态。在需求市场增长的推动下,除塞拉尼斯(南京)等先入局者扩充产能外,中国石化扬子石油化工有限公司、河南沃森超高化工科技有限公司、九江中科鑫星新材料有限公司等新进入者的入局使得我国超高分子量聚乙烯产能呈增长趋势,据统计,截至2022年我国超高分子量聚乙烯产能约为13.8万吨,我国超高分子量聚乙烯产业发展处于初级阶段,有效供给不足,特别是高端产品市场供不应求,仍需进口以满足需求。

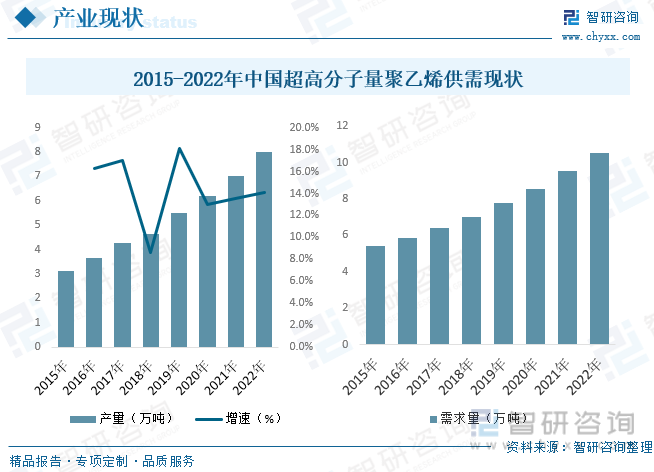

产量方面,尽管中国超高分子量聚乙烯产量在近年来持续增长,但相比于其他塑料品种,其总产量仍相对较小。全球超高分子量聚乙烯的主要生产国家包括美国、日本、德国等,中国的产量在全球范围内还有进一步提升的空间。据统计,截至2022年我国超高分子量聚乙烯产量约为8.02万吨,需求量约为10.51万吨,随着市场需求的不断增长和技术创新的推动,未来中国超高分子量聚乙烯产量有望继续保持稳定增长的趋势。

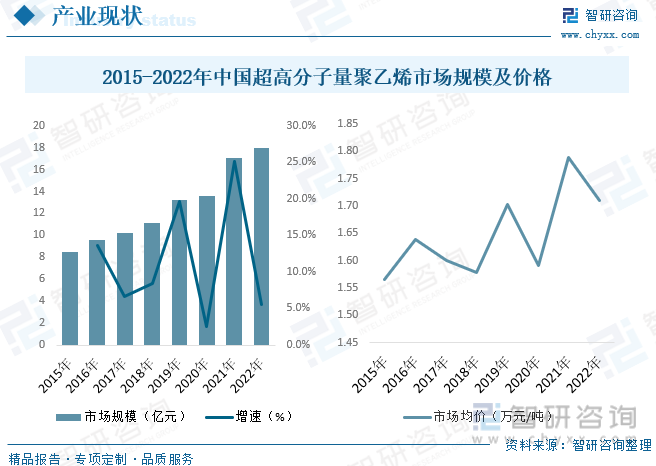

由于超高分子量聚乙烯具有优良的物理和化学性能,如高强度、低摩擦系数、耐磨性等,因此在多个领域有广泛应用,例如工程塑料、医疗器械、矿山设备、轴承等。随着UHMWPE产品性能的认可和应用领域的扩大,市场需求逐渐增加。据统计,近年来我国超高分子量聚乙烯市场规模不断增长,截至2022年市场规模约为17.97亿元。近几年我国超高分子量聚乙烯市场均价总体呈现出一定的上升态势,但波动较为明显,行业市场价格受供需关系以及上游的原油价格、乙烯价格影响较大。

五、中国超高分子量聚乙烯主要企业

超高分子量聚乙烯纤维作为三大高性能纤维之一,中高端超高分子量聚乙烯纤维产品在提高产品质量一致性和批次稳定性方面具有较高的技术和工艺壁垒,复杂的生产工艺、严格的生产流程管控严格、工艺的装备设置等均需多年的技术经验积累。目前世界上只有荷兰、美国、日本、中国4个国家实现了超高分子量聚乙烯纤维规模化生产,近年来,国内企业扩产迅速,但我国超高分子量聚乙烯纤维行业形成规模化生产的企业相对较少,行业集中度有待提升。目前我国超高分子量聚乙烯主要企业有:

六、中国超高分子量聚乙烯行业发展趋势

超高分子量聚乙烯纤维行业经过多年发展,已基本形成了充分竞争、市场化的行业竞争格局,并日益向高集中度、高水平方向发展,处于快速发展阶段。超高分子量聚乙烯纤维作为现代国防必不可少的战略物资,在“强国必先强军,军强方能国安”的强军梦下,随着军队装备工作的启动,将引领防弹装备“质”与“量”的需求持续快速提升;随着超高分子量聚乙烯纤维行业应用领域的不断拓展,未来,在深海养殖网箱、深井采油、防护服装、交通运输、消防软管、传送带增强、光缆电缆增强、短纤增强混凝土等新应用领域,市场需求将得到进一步释放。

从超高分子量聚乙烯行业供需方面看,目前世界上只有荷兰、美国、日本、中国4个国家实现了超高分子量聚乙烯纤维规模化生产,我国超高分子量聚乙烯纤维代表企业产能位于全球领先地位,国内产量超过全球的60%,超高分子量聚乙烯纤维当前全球需求维持较高增速,整体上超高分子量聚乙烯纤维行业处于供不应求的状态。

随着超高分子量聚乙烯纤维行业需求持续旺盛,我国企业扩产迅速,但规模化生产的企业相对较少,行业集中度有待提升。超高分子量聚乙烯纤维规模化将成为趋势,提高生产效率、降低生产成本成为行业高质量发展重点。国产超高分子量聚乙烯纤维加工技术的日益成熟,加上生产成本和产品价格的下降,必将带动超高分子量聚乙烯纤维在军用和民用领域的研究和发展,将进一步刺激超高分子量聚乙烯纤维的发展,扩大其新的市场应用范围。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国超高分子量聚乙烯行业市场行情监测及投资趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国超高分子量聚乙烯行业市场行情监测及投资趋势预测报告

《2025-2031年中国超高分子量聚乙烯行业市场行情监测及投资趋势预测报告》共十章,包含2025-2031年中国超高分子量聚乙烯行业市场盈利预测与投资潜力分析,2025-2031年中国超高分子量聚乙烯行业前景展望及对策分析,2025-2031年中国超高分子量聚乙烯产业未来发展预测及投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国稀土抛光材料行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:北方稀土、凯盛科技龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国智能仓储物流系统行业整体运行情况及发展趋势研判:市场需求驱动行业快速发展,市场应用前景广阔[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国激光医疗设备行业分类、市场规模及发展全景研判:行业正处于技术升级、应用拓展和国产替代加速的关键阶段,具有应用广、需求大的特点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国食品产业园区行业产业链、相关政策及行业现状分析:政策助力与消费升级双轮驱动,食品产业园区驶入高质量发展快车道[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国生物行业产业链、市场规模及重点企业分析:依托国家政策支持实现高质量发展,技术创新成为产业跃升核心引擎[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)