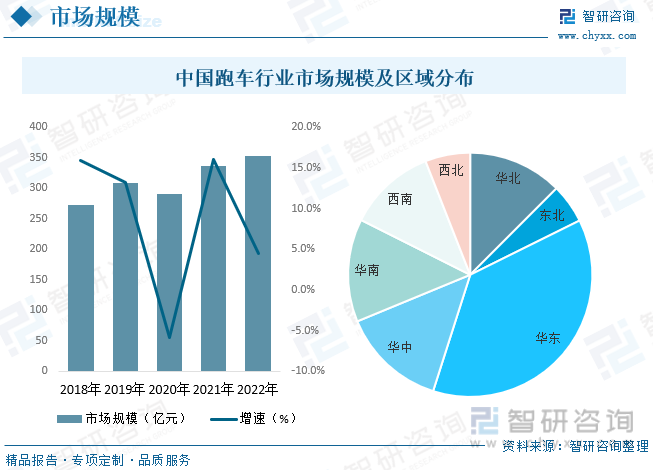

内容概述:中国跑车市场的规模不断扩大。随着中国经济的快速发展和中产阶级的壮大,越来越多的消费者开始对跑车感兴趣并有能力购买,中国跑车市场规模逐年增长。随着中国经济的不断发展和中产阶级的壮大,中国跑车市场的增长潜力仍然巨大。随着人们对生活品质和个人形象的关注不断增加,越来越多的消费者将会考虑购买跑车。根据数据显示,中国跑车行业市场规模从2018年的235.24亿元上涨至352.7亿元,年复合增占率为6.63%,其华东地区占比最重,占比为37.24%,其主要因为华东地区经济较为发达。

一、跑车行业概述

跑车是一种特殊类型的汽车,通常具有高性能和卓越的操控性能。它们设计用于提供极高的速度和加速能力,以及优秀的悬挂系统和制动系统来应对高速驾驶所带来的挑战。

跑车通常具有低矮的车身,流线型外观和轻量化的结构,这些特点帮助减少空气阻力并提高车辆的稳定性。它们通常采用后驱或四驱的配置,以确保足够的牵引力和操控性能。

跑车通常搭载高性能发动机,这些发动机通常具有较大的排量和更高的功率输出。它们通常采用涡轮增压或其他增压技术,以提供更高的扭矩和加速能力。一些跑车还采用混合动力系统或电动驱动系统,以提高燃油效率和环保性能。

跑车的驾驶体验强调速度和激情,驾驶者可以感受到强大的动力和敏捷的操控性。然而,由于跑车通常具有较低的离地间隙和较硬的悬挂系统,乘坐舒适性可能会受到一定程度的牺牲。

跑车的价格通常较高,这反映了其高性能和独特的设计。它们往往被视为奢侈品,只有少数人能够拥有和驾驶。

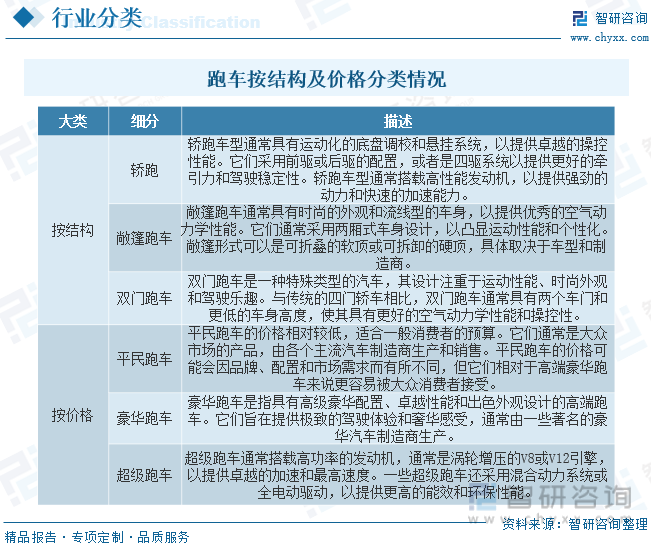

汽车结构上可大致将跑车分为轿跑、敞篷跑车、双门跑车三大类;从汽车的市场价格可将它分为三个不同级别,即平民跑车、豪华跑车、超级跑车。

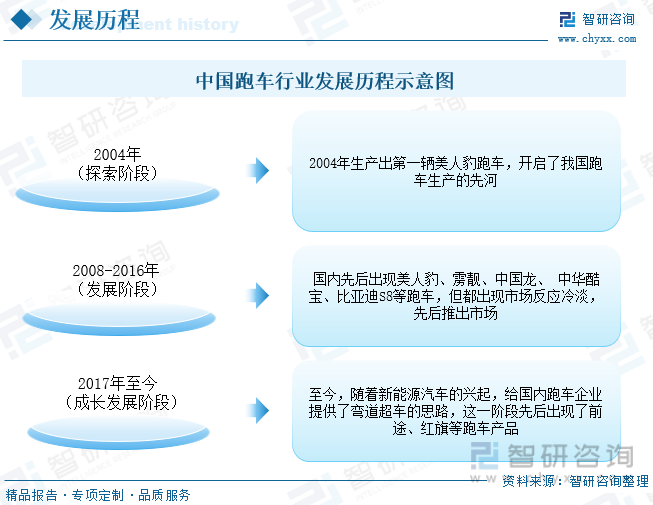

中国跑车行业总共经历三个发展阶段,第一阶段为2004年,此时为探索阶段,2004年生产出第一辆美人豹跑车,开启了我国跑车生产的先河;第二阶段为2008-2016年,此时为发展阶段,国内先后出现美人豹、雳靓、中国龙、 中华酷宝、比亚迪S8等跑车,但都出现市场反应冷淡,先后推出市场;第三阶段为2017年至今,此时为成长发展阶段,至今,随着新能源汽车的兴起,给国内跑车企业提供了弯道超车的思路,这一阶段先后出现了前途、红旗等跑车产品。

二、跑车产业链结构

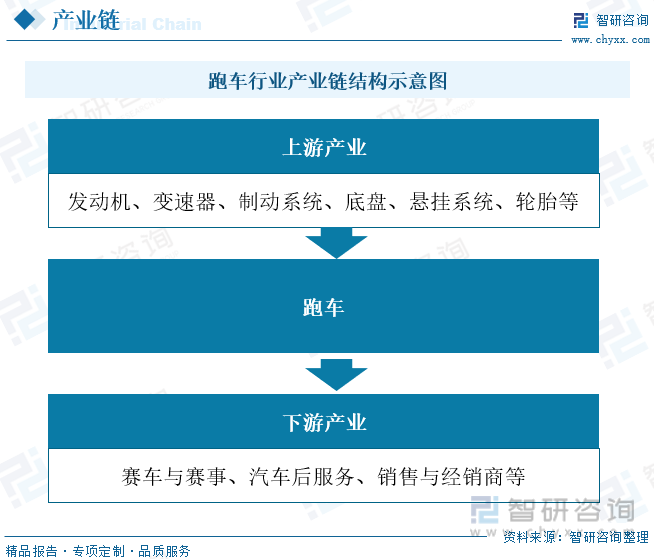

跑车产业链上游为零部件供应商,主要为发动机、变速器、制动系统、底盘、悬挂系统、轮胎等;产业链中游为跑车制造商;产业链下游为赛车与赛事、汽车后服务、销售及经销商等。

相关报告:智研咨询发布的《中国跑车行业发展模式分析及产业前景规划报告》

三、全球跑车行业发展现状

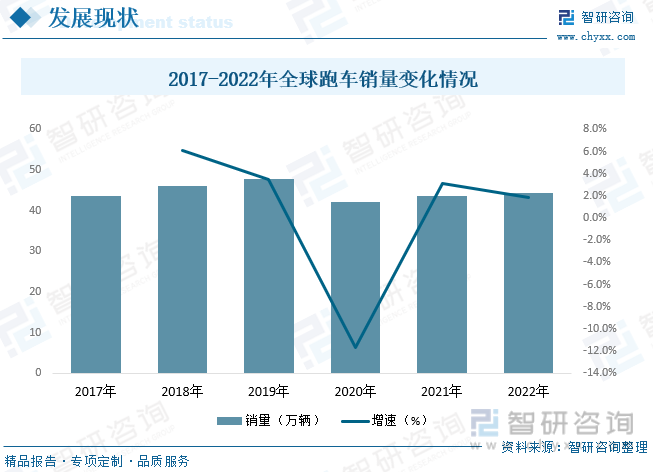

近年来,全球消费者对汽车的喜好不断变化,极大地改变了汽车的格局。随着跑车爱好者的增多,跑车销量也呈现上涨态势,根据数据显示,2017-2019 年,全球跑车行业销量呈现上涨态势,2020年受到疫情的冲击,销量有所下降,2021年开始慢慢回暖,2022年中国跑车行业销量约为44.33万辆,已恢复至疫情前水平。

四、中国跑车行业发展现状

中国跑车市场的规模不断扩大。随着中国经济的快速发展和中产阶级的壮大,越来越多的消费者开始对跑车感兴趣并有能力购买,中国跑车市场规模逐年增长。随着中国经济的不断发展和中产阶级的壮大,中国跑车市场的增长潜力仍然巨大。随着人们对生活品质和个人形象的关注不断增加,越来越多的消费者将会考虑购买跑车。根据数据显示,中国跑车行业市场规模从2018年的235.24亿元上涨至352.7亿元,年复合增占率为6.63%,其华东地区占比最重,占比为37.24%,其主要因为华东地区经济较为发达。

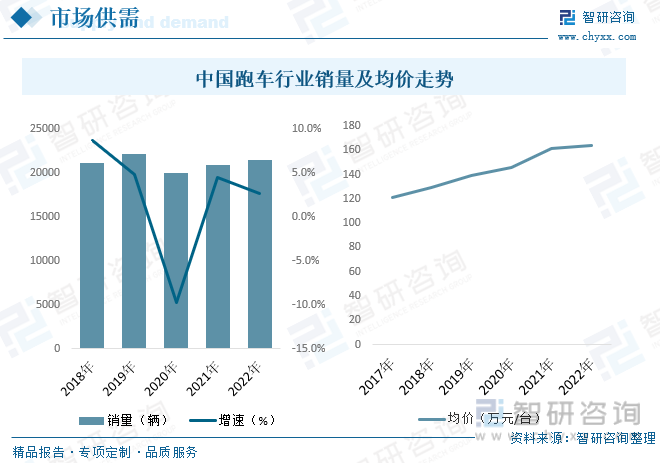

随着中国跑车行业市场规模呈现上涨态势,其销量随着中国经济的不断发展和中产阶级的壮大,中国跑车市场的增长潜力仍然巨大。根据数据显示,2022年中国跑车行业销量已恢复疫情前水平,销量约为21455辆。其均价呈现上涨态势,随着中国经济的快速发展和中产阶级的壮大,越来越多的消费者有能力购买豪华跑车。这导致对跑车的需求增加,从而推动了市场价格上涨。2022年中国跑车均价约为164.4万元/台。

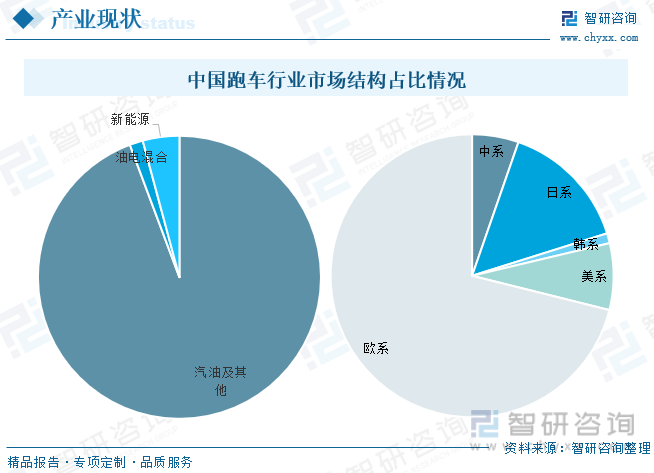

中国跑车行业市场结构按燃油结构来看,主要为汽油及其他,占比为94.30%,占据了绝大数市场份额,新能源占比 4.18%,油电混合占比1.52%;从车系来看,欧系占比最重,占比为71.10%,日系占比14.83%,美系占比7.6%,中系占比5.32%,最后为韩系,占比为1.14%。

五、中国跑车行业市场竞争格局

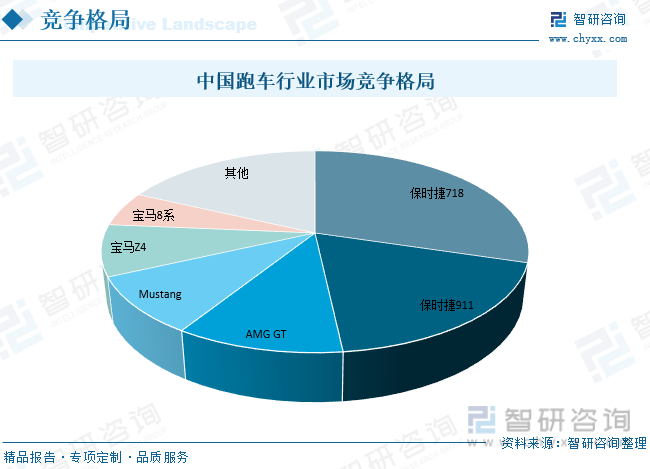

保时捷718占国内跑车总销量的29.68%;保时捷911销量占比为18.58%;野马销量占比为9.17%;奔驰AMG GT占比为10.71%。宝马Z4占比8.24%;宝马8系占比5.60%;其他18.02%。在中国跑车市场竞争激烈的背景下,品牌影响力、产品质量、性能和价格等因素对竞争格局起着重要作用。品牌知名度和声誉对于消费者的购买决策有很大的影响,而产品的性能和价格则决定了市场的竞争力。随着中国中产阶级的崛起和消费升级的需求,中国跑车市场的竞争格局将继续演化和调整。

六、未来中国跑车行业发展趋势

电动化趋势:随着环保意识的增强和政府对新能源汽车政策的支持,电动跑车市场有望迎来快速增长。越来越多的跑车制造商将推出电动跑车或混合动力跑车,以满足消费者对环保性能和驾驶体验的需求。

智能化和互联网技术:智能汽车技术和互联网技术的发展将对跑车行业产生深远影响。跑车制造商可能会加强车辆的智能化和互联网功能,提供更多的驾驶辅助和互联网服务,以提升驾乘体验和安全性能。

个性化和定制化需求:随着消费者对个性化和定制化产品的需求增加,跑车制造商可能会提供更多的定制选项和个性化服务,以满足消费者对独特性和个性化体验的追求。

新兴市场和增长潜力:中国的二、三线城市和乡村地区也具备较大的潜力,跑车市场可能会进一步拓展到这些地区。同时,中国富豪阶层以及年轻一代对豪车的需求也将持续增长。

智能制造和材料创新:智能制造技术和材料创新将持续推动跑车制造业的发展。更轻、更强的材料和先进的生产工艺将提高跑车的性能和效能,同时降低制造成本。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国跑车行业发展模式分析及产业前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国跑车行业发展模式分析及产业前景规划报告

《2025-2031年中国跑车行业发展模式分析及产业前景规划报告》共十四章,包含跑车行业投资现状分析,跑车行业投资机会与风险,跑车行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国稀土抛光材料行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:北方稀土、凯盛科技龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)