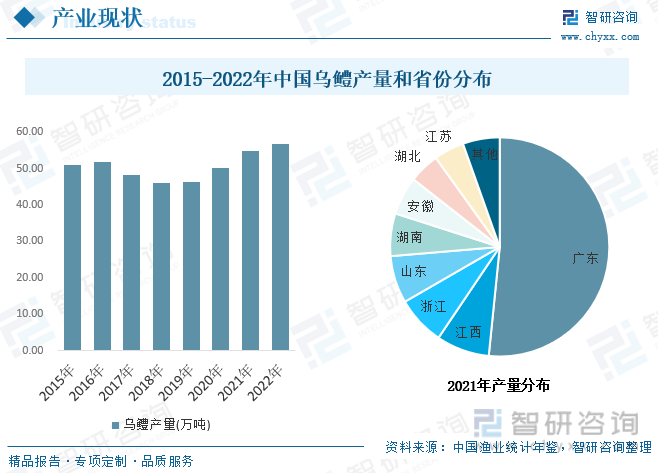

内容概况:2022年我国乌鳢产量约56.85万吨,较2021年增长约2万吨,乌鳢省市分布而言,我国乌鳢淡水养殖主要集中在广东等沿海省份,数据显示,2021年广东、江西、浙江和山东分别占比我国乌鳢产量的51.6%、7.8%、7.2%和7%。

关键词:乌鳢产量 乌鳢需求量 乌鳢市场规模 乌鳢主要企业 乌鳢产业链

一、乌鳢产业概述

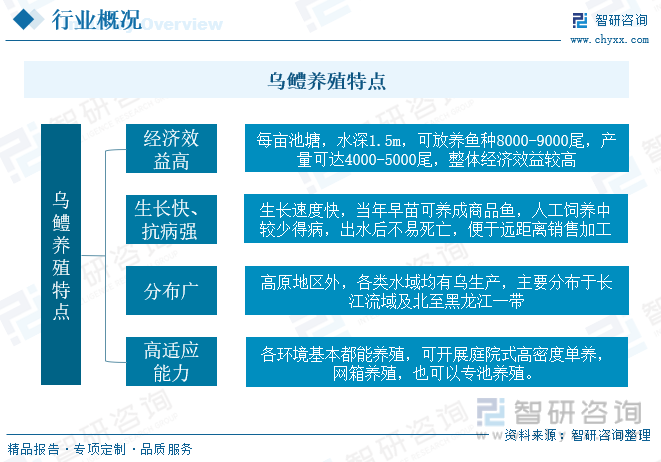

乌鳢,俗称黑鱼、乌鱼、乌棒、蛇头鱼,隶属鲈形目,鳢科,鳢属,属淡水底栖性鱼类,通常栖息于水草丛生或淤泥底质的水域。乌鳢具备营养价值高和分布广的特点,属于淡水鱼中较为名贵的品种,养殖产业中具备经济效益高,产量高、生长快、抗病强、高适应能力的特点,乌鳢历来畅销国内外市场,在东南亚各国市场需求日益增加,价格昂贵,成为我国外贸出口的重要水产品之一。目前国内乌鳢养殖主要以养殖池塘套养和池塘精养两种养殖模式为主,由于高密度养殖,加之乌鳢代谢物较多,水质容易破坏,国内中小养殖户效益优先,品种混乱,一定程度上影响乌鳢产品质量的同时也不利于产业的健康发展。

二、乌鳢发展背景

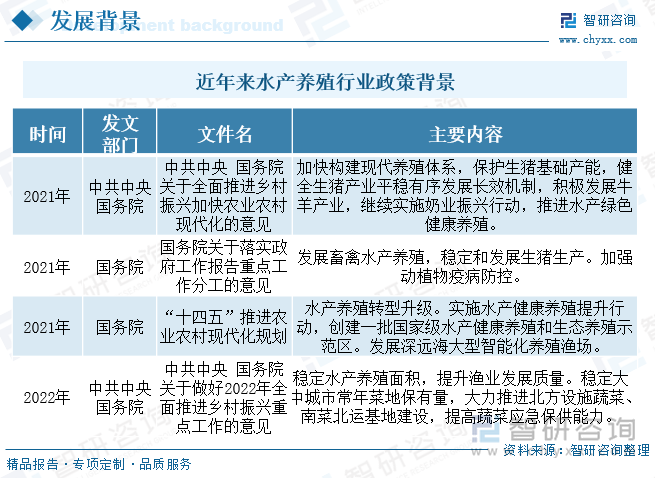

近年来,为了促进水产养殖行业的发展,我国陆续发布了许多政策,如2022年中共中央国务院发布的《关于做好2022年全面推进乡村振兴重点工作的意见》稳定水产养殖面积,提升渔业发展质量。乌鳢属于名贵淡水鱼,相较普通淡水鱼整体养殖效益可提升空间较大,相关政策推动预制菜等渔业初加工和深加工餐饮发展,乌鳢等名贵产品将是率先受益者,加之目前国内整体渔业养殖仍以中小养殖户为主,政策持续出台推动渔业整体市场集中度提升从而带动产业规模化效益提升,预计未来我国乌鳢产业规模化、深加工有望加速推进。

三、乌鳢产业链

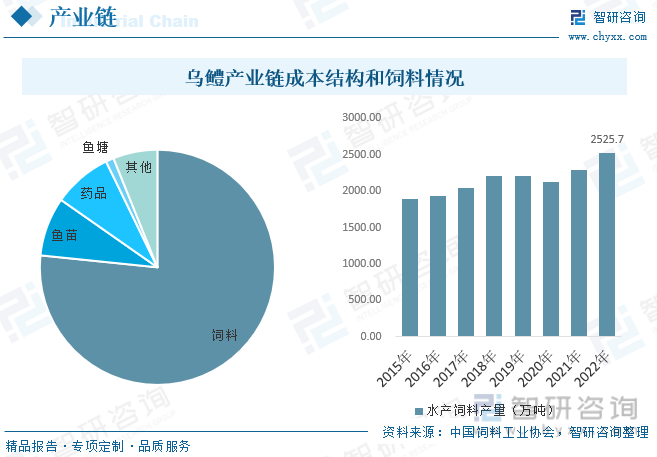

乌鳢产业链情况而言,上游主要为乌鳢苗种、防治药物、饲料、人工及其他物料成本等,多年来我国乌鳢苗种以野外捕捞为主,早期过度捕捞导致野外整体乌鳢优质苗种数量下降,加之养殖户利润优先,部分企业以次充好,一定程度导致整体乌鳢苗种和产品质量参差不齐,且乌鳢养殖在中小规模时抗病能力强,但在大规模密集养殖时,由于代谢物较多加之整体乌鳢饲料需求高,整体水质更容易被破坏,从而导致病害出现,成本结构而言,乌鳢整体食量较大,饲料是主要成本,占比超7成。饲料种类来看,国内各地区省市之间差异较大,浙江、山东、辽宁黑鱼养殖主要是投喂冰鲜鱼,广东主要是投喂配合饲料,生长速度比较快,养殖周期短,是国内最主要乌鳢生产省份。下游结构来看,目前国内乌鳢主要需求仍以鲜食为主,深加工占比不足一成。

四、乌鳢产业现状

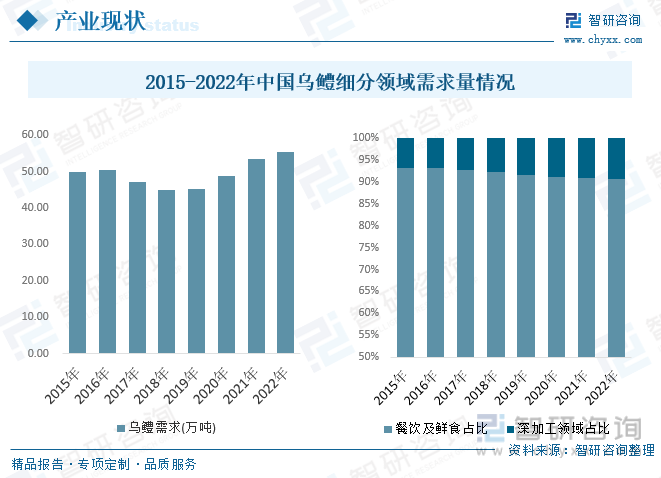

乌鳢产业供给现状而言,乌鳢产量在2016年以前处于快速增长态势,主要受早期国内整体乌鳢接受程度低,且养殖成本和相关技术尚未完善导致,随着相关研究推进同时养殖户养殖技术逐步得到实践、叠加利润驱动等因素,随着国内乌鳢苗种和质量等问题逐步显现,乌鳢供给趋向稳步发展,整体乌鳢产量稳定在50万吨且在2017-2019年有所下降,2020年以来,随着疫情等因素带动生鲜电商等快速发展,乌鳢预制菜等领域快速发展渗透,带动乌鳢产量明显提升,数据显示,2022年我国乌鳢产量约56.85万吨,较2021年增长约2万吨,乌鳢省市分布而言,我国乌鳢淡水养殖主要集中在广东等沿海省份,数据显示,2021年广东、江西、浙江和山东分别占比我国乌鳢产量的51.6%、7.8%、7.2%和7%。

我国乌鳢需求情况而言,疫情带动生鲜电商发展一定程度带动我国乌鳢整体需求增长,且深加工领域增速明显高于餐饮和鲜食领域,所以我国乌鳢深加工需求占比持续走高,从2015年的6.8%增长至2022年的9.4%,预计随着人均消费提升带动高端水产品需求和乌鳢深加工产品消费者认可持续提升,整体乌鳢深加工需求占比将继续走高。整体需求而言,2021年我国乌鳢需求量约53.43万吨,2022年需求量小幅度增长达55.36万吨。

相关报告:智研咨询发布的《中国乌鳢行业市场深度监测及发展规模预测报告》

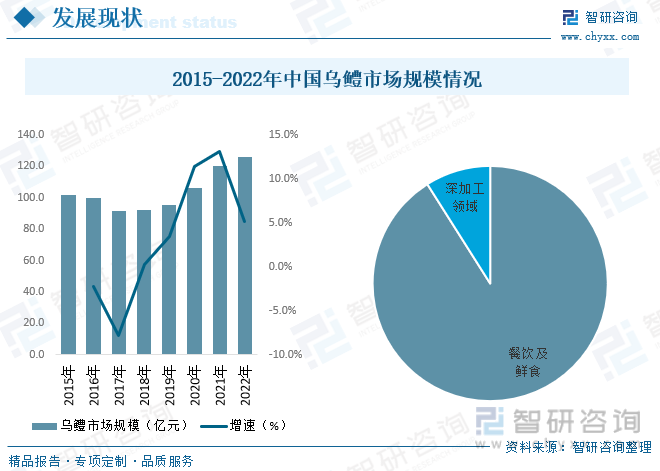

我国乌鳢市场规模走势而言,近年来整体乌鳢价格和乌鳢需求整体表现为稳步增长态势,带动我国乌鳢市场规模持续向好,数据显示,我国乌鳢市场规模从2017年低位的91.8亿元增长至2021年的120亿元,2022年中国乌鳢市场规模为126.17亿元,同比2021年增长5.14%,细分领域来看,2022年我国乌鳢餐饮和鲜食市场规模114.84亿元,占比整体乌鳢市场规模9成以上,深加工领域市场规模11.33亿元。

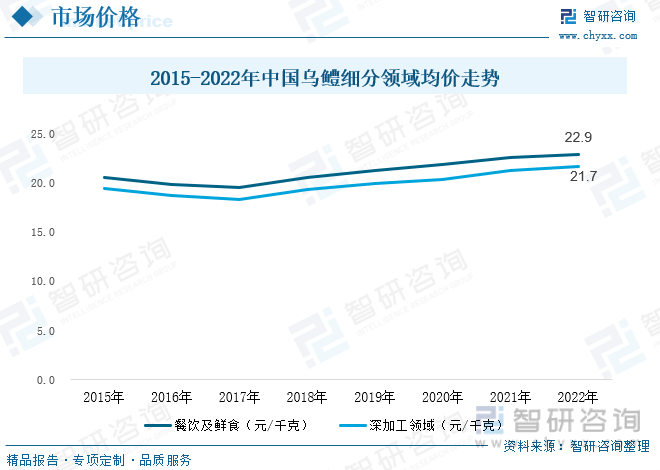

乌鳢价格走势而言,随着需求持续增长,我国乌鳢市场价格持续走高,2017年以来乌鳢价格表现为稳步增长态势,餐饮及鲜食领域均价从19.5元/千克增长至2022年的22.9元/千克,深加工领域均价从2017年的18.4元/千克增长至2022年的21.7元/千克。

五、乌鳢主要企业

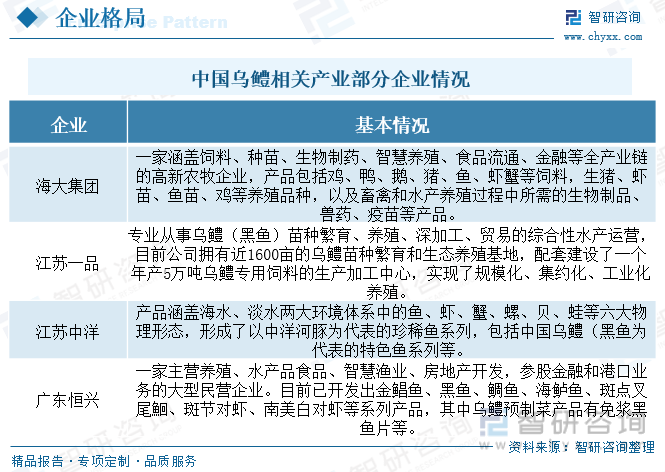

经过多年的培育发展,国内水源丰富的地区基本都规划建设了规模较大的乌鳢养殖基地。例如,珠三角地区是传统的乌鳢养殖地区;长三角地区的杭州市余杭区作为浙江省最大的黑鱼(乌鳢)养殖基地之一;山东省济宁市微山县的鲁桥镇,素有“中国乌鳢之乡”之称,整体乌鳢分布较为广泛,加之行业上游苗种以野生捕捞为主,养殖以中小渔户为主,整体市场集中度较低,主要企业而言,目前国内乌鳢产业主要企业有海大集团、江苏一品、江苏中洋和广东恒兴等企业。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国乌鳢行业市场深度监测及发展规模预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国乌鳢行业市场深度监测及发展规模预测报告

《2025-2031年中国乌鳢行业市场深度监测及发展规模预测报告》共十章,包含国内乌鳢生产厂商竞争力分析,2025-2031年中国乌鳢行业发展前景分析,乌鳢企业投资战略与客户策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![趋势研判!2025年中国重症监护行业产业政策一览、产业链图谱及未来前景分析:重症监护资源迅速扩容,远程医疗、人工智能成为行业发展的重要驱动力[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国肿瘤医院放疗治疗服务行业产业链、市场规模及发展趋势分析:放疗技术创新将推动中国肿瘤治疗渗透率提升,综合治疗策略助力行业强劲增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国手机结构件行业发展历程、产能、市场规模及发展前景分析:下游需求增长促进手机结构件需求增加,推动行业向多样化和定制化迈进[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)