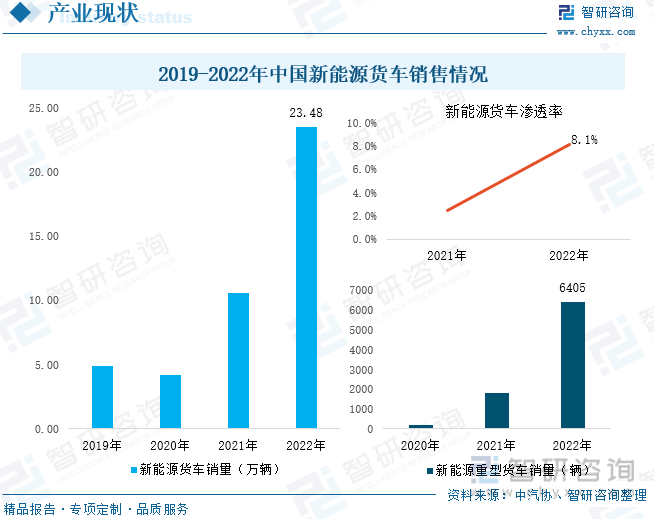

内容概况:2021年我国新能源商用车产销量结束了多年下滑开始恢复增长,并在2022年驶入发展快车道,2022年全年我国新能源商用车产量为34.23万辆,同比增长81.48%,销量为33.82万辆,同比增长78.89%。从细分领域来看,相较于货车,新能源客车渗透率更高。2022年我国新能源客车销量为10.34万辆,同比增长24.0%,其渗透率达25.3%,其中城市客车销量为5.66万辆,占新能源客车销量的54.8%。在国家政策要求加快新能源城市物流配送车辆应用及换电模式逐渐兴起等有利因素驱动下,2021年以来,我国新能源货车市场需求加速放量,2021年实现销量10.56万辆,2022年销量达23.48万辆,同比增长122.2%,渗透率达8.1%。同时新能源商用车产销量的增长,推动动力电池装车量大幅提升。2022年新能源商用车动力电池装车量达33404.8MWh,同比增长49.6%。

一、商用车作为空气污染物和碳排放大户,电动化改革迫在眉睫

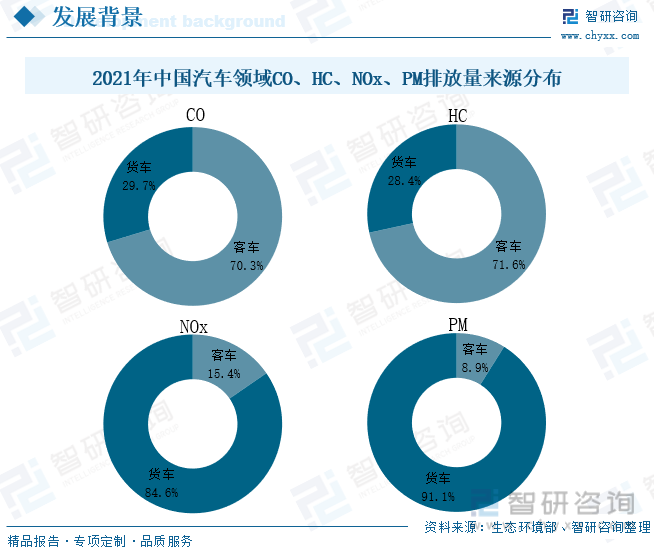

近年来,随着全球环境恶化程度不断加重,气候危机日益加剧,环保节能成为各国重点关注的话题,全球各地区不断推进汽车产业向着节能化、新能源化方向发展。汽车排放的尾气包括碳氢化合物、氮氧化物、一氧化碳和细微颗粒物等污染物,是造成空气污染的主要原因,将对人类的生活环境与身体健康造成负面影响。生态环境部数据显示:2021年,我国汽车一氧化碳(CO)、碳氢化合物(HC)、氮氧化物(NOx)、颗粒物(PM)排放量分别为693.5万吨、182.0万吨、568.5万吨、6.4万吨,占机动车总排放量的比重分别为90.3%、90.8%、97.7%、92.2%。而汽车领域污染物排放主要来源于商用车,2021年,我国客车CO、HC、NOx、PM排放量占汽车排放总量的70.3%、71.6%、15.4%、8.9%,货车CO、HC、NOx、PM排放量占比分别为29.7%、28.4%、84.6%、91.1%;在碳排放方面,根据中汽数据:2021年汽车领域直接碳排放量约7.7亿吨,商用车占比超一半。在“双碳”目标下,商用车作为空气污染物和碳排放大户,节能减排任务艰巨,推动商用车电动化改革迫在眉睫。

2017-2019年我国商用车产销量较为平稳,维持在410-440万辆之间;2020年在汽车整体产销量延续下滑的态势下,我国商用车表现出了亮眼的成绩,产销量逆势上扬,创历史新高,全年产销量达523.1万辆、513.3万辆,同比分别增长20%和18.7%,其中货车成为商用车领域主要增长点,主要受国Ⅲ汽车淘汰、治超加严及基建投资力度加大等有利因素影响。受重型柴油车国六排放标准于2021年7月正式实施、房地产供给端承压发展等因素影响,2021年我国商用车产销量分别下滑10.7%和6.6%至467.4万辆和479.3万辆。2022年,我国商用车发展呈现低迷态势,产销量大幅下滑,为近几年最低值,产销量分别为318.5万辆和330万辆,同比下降31.9%和31.2%。主要由于国内疫情反复出现,疫情防控致使商用车运营受限,俄乌冲突导致油价高位运行,叠加前期排放标准切换及超载治理政策提前透支了部分商用车需求。2023年1月我国商用车产量为19.7万辆,同比下滑43.1%;销量为18.0万辆,同比下滑47.7%。

二、新能源商用车发展提速,渗透率成功突破10%

“双碳”目标背景下,各行各业不断加大节能减排的步伐,商用车领域也不例外,除排放标准不断升级外,推广新能源商用车也为商用车实现节能减排的重要途径。2021年以前新能源汽车产业的发展很大程度上受补贴政策的影响,2018-2020年,在国补政策大幅退坡与许多城市未对新能源商用车实行路权倾斜政策的情况下,我国新能源商用车产销量不断萎缩,同时渗透率也明显下滑,2020年渗透率仅为2.4%;随着国家加大新能源商用车推广力度、各大城市纷纷对新能源商用车给予路权倾斜、及企业不断加大研发力度解决产品痛点,零部件性能与整车续航能力明显提升,2021年我国新能源商用车开始恢复增长,并在2022年驶入发展快车道,2022年全年我国新能源汽车产销量分别为705.8万辆和688.7万辆,其中新能源商用车产量为34.23万辆,同比增长81.48%,销量为33.82万辆,同比增长78.89%。2023年1月新能源商用车产销量分别为1.51万辆、1.52万辆。

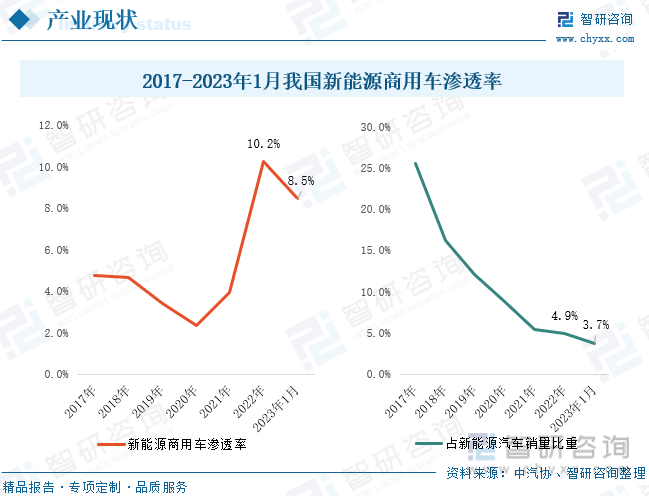

从渗透率来看,2020-2022年我国新能源商用车渗透率几乎呈“直线”上升,2022年产业发展迈入了新阶段,渗透率突破10%,达10.2%,较2021年增长了6.3个百分点,但远低于新能源乘用车27.8%的渗透率,未来随着利好政策的不断出台,新能源商用车渗透率将进一步提升。从占新能源汽车总销量比重来看,占比不断下滑,2017年新能源商用车占新能源汽车的25.5%,到2022年新能源汽车销量中,商用车仅占比4.9%,2023年1月该比例下降至3.7%,这主要由于新能源乘用车电动化进程推进更为迅速,产销量增长速度更快。

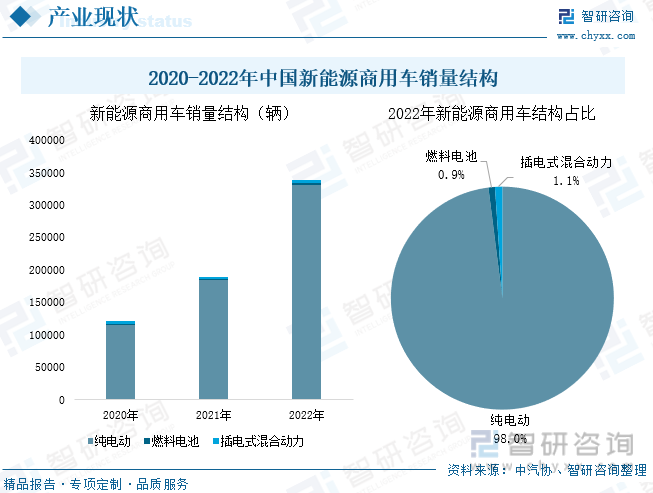

从结构分布来看,98%的新能源商用车采用纯电动技术,2022年我国纯电动商用车销量为33.14万辆,较2021年同比增长79.9%;PHEV商用车销量仅为3581辆,占比1.1%,在使用过程中,PHEV商用车用户普遍充电频次较少,使用感与HEV车并无太大差别,且PHEV购车成本相较于HEV更高,消费者购买意愿不高;燃料电池商用车市场体量也较小,2022年共销售3581辆,在新能源商用车中仅占比0.9%,主要受成本仍偏高、燃料电池系统寿命较短、技术瓶颈有待突破等因素制约。

相关报告:智研咨询发布的《中国商用车行业市场现状分析及发展前景展望报告》

三、细分领域客车电动化程度高,多重因素驱动新能源货车需求加速放量

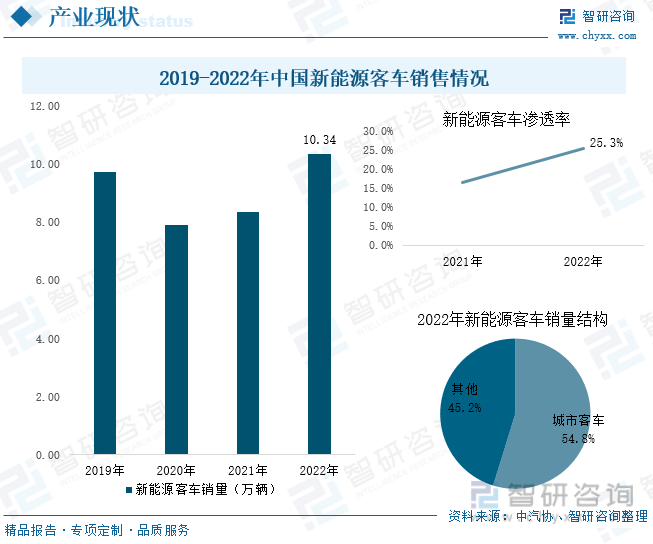

从细分领域来看,相较于新能源货车,新能源客车渗透率更高。在新能源汽车产业化发展阶段,考虑到公共交通行业具有公益性特点,其运营线路与区域固定,对电池容量要求低,且方便跟踪与维护,因此我国在客车领域率先开启了电动化改革,随后延伸至乘用车领域、货车领域;2020年我国新能源客车销量大幅下滑18.9%,主要原因有财政补贴退坡、行业监管加严、公交运力结构不断优化、疫情致使出行人口减少,城市客车需求下滑等。2021年我国新能源客车销量逐渐回暖,2022年我国新能源客车销量为10.34万辆,同比增长24.0%,其渗透率达25.3%,较2021年提升了8.8个百分点。其中城市客车销量为5.66万辆,占新能源客车销量的54.8%,目前各地正在加速推进氢燃料电池客车的应用,未来氢燃料电池客车在新能源客车领域占比将不断提升。

在国家政策要求加快新能源城市物流配送车辆应用及换电模式逐渐兴起等有利因素驱动下,2021年以来,我国新能源货车市场需求加速放量,2021年实现销量10.56万辆,2022年销量达23.48万辆,同比增长122.2%,渗透率达8.1%,较上年提升了5.7个百分点。未来随着利好政策继续出台、技术进一步取得突破及全国重卡换电网络布局的完善,我国新能源货车将迎来更广阔的发展空间,渗透率将持续提升。

随着“蓝天保卫战”“城建渣土新能源化”“双碳”战略等环保政策的推进与地方经济政策的调整,2021年下半年以来,我国新能源重型货车市场一路高歌猛进,销量迅速提升。中汽协数据显示:2022年期间我国共销售6405辆新能源重型货车,实现2.5倍增幅,成为2022年增长速度最快的细分新能源商用车领域,其中纯电动车型销量6070辆,燃料电池车型销量335辆。销售区域主要集中在钢铁、电力、焦化等产业较为发达的京津冀及华北地区。同时换电模式解决了充电重卡购置成本高、补能效率低等问题,能有效节约时间成本,提升新能源重卡运营效率。未来我国新能源重卡将延续高速发展态势,将有越来越多的企业布局换电重卡。

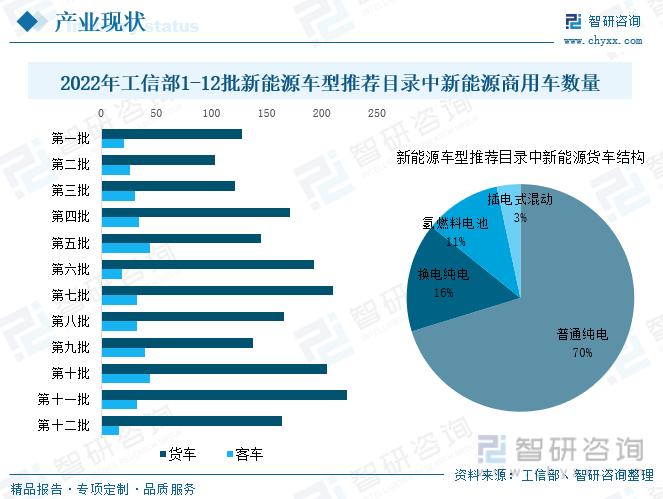

2022年我国新能源商用车车型加速推出,期间工信部公布了12批《新能源汽车推广应用推荐车型目录》,包括1967款新能源货车与374款新能源客车,较上年大幅增加;在新能源货车领域,占比最大的仍为普通纯电车型,占比达70%,换电纯电车型和燃料电池车型占比明显提升,合计占比达27%,较上年提升了4.5个百分点。此外新能源重卡车型也迎来密集上市,在《推荐车型目录》中14吨以上新能源重卡数量占新能源货车的46%。

四、新能源商用车产销量增长,推动动力电池装车量大幅提升

动力电池为新能源汽车关键零部件,其产品质量直接关系到新能源商用车的续航能力、安全性等。新能源商用车产销量的增长,推动动力电池装车量大幅提升。2020-2022年我国新能源商用车动力电池装车量不断增加,2020年新能源商用车动力电池装车量为16373.1MWh,2022年装车量达33404.8MWh,同比增长49.6%,占动力电池总装车量的11.3%;其中新能源客车动力电池装车量结束了下滑的局面,回升至11581.1MWh,占新能源商用车总装车量的34.7%;随着2021年新能源货车销量超过新能源客车,新能源货车成为新能源商用车动力电池装车量增长的主要驱动力,2021年新能源货车动力电池装车量为21823.8MWh,同比增长75.8%。2023年1月新能源商用车动力电池装车量为784MWh,其中新能源客车装车量69.5MWh,新能源货车装车量714.5MWh。

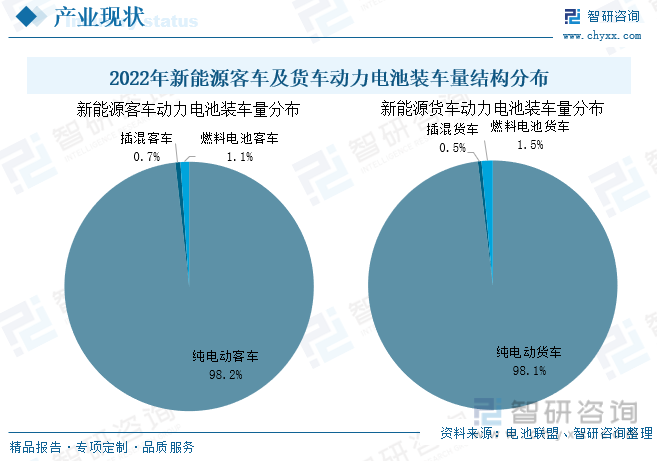

新能源商用车领域,98%以上动力电池安装在纯电车型上。2022年期间,纯电动车型占新能源客车动力电池装车量的98.2%,占新能源货车动力电池装车量的98.1%;其次燃料电池车型电池安装量分别占新能源客车与货车的1.1%、1.5%。插混车型占比较小,其电池安装量分别占新能源客车与货车的0.7%、0.5%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国新能源商用车产业竞争现状及投资前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国新能源商用车产业竞争现状及投资前景分析报告

《2025-2031年中国新能源商用车产业竞争现状及投资前景分析报告》共十四章,包含2025-2031年新能源商用车行业投资机会与风险防范,新能源商用车行业投资前景研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国互联网麦克风行业产业链图谱、发展现状及整体趋势研判:需求场景不断增加,互联网麦克风市场规模快速增长,发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国手机信号屏蔽器行业产业链、市场规模及重点企业分析:技术进步赋能,手机信号屏蔽器市场需求激增[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国电压力锅行业发展现状、竞争格局及发展趋势分析:随着智能化技术的不断普及和应用,智能电压力锅将成为市场的主流产品 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)