内容概要:受益于我国庞大的老年人口基数与居民对口腔健康的关注,我国假牙需求量持续扩张,市场规模逐年增长,2021年我国义齿行业市场规模成功突破100亿元,2015-2021年年复合增长率达11%。随着老龄化社会的来临,种植牙刚需性越来越强,目前种植牙仍存在价格高昂及乱收费的现象,导致我国种植牙渗透率较低,不足0.5%;2023年1月11月,国家医保局正式开展了口腔种植体系统集中带量采购,与集采前中位采购价相比,平均降幅55%。随着集采落地实现价格的大幅调控,将提升患者的治疗意愿,拉动种植牙需求增长,进一步提升渗透率,促进行业发展更加规范化。未来种植牙将成为义齿行业向上发展的最大拉动力。

关键词:假牙发展环境、假牙市场规模、假牙需求量、假牙进出口情况

一、老龄化不断加剧及居民对口腔健康关注度显著提升,将带来巨大的假牙市场需求

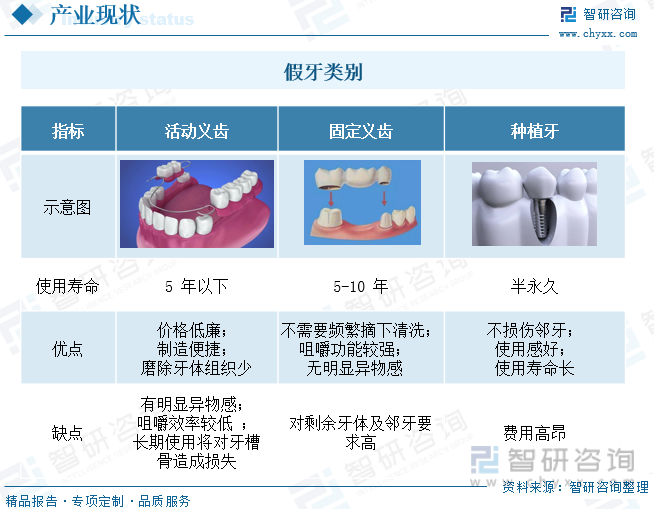

假牙,又称为义齿,指单颌、上下颌或全部牙列的自然牙齿拔除或脱落后,用以替代缺失自然牙齿的修复体总称。从产业链来看,假牙上游原材料包括树脂、金属、陶瓷、钛合金、氧化锆等,原材料成本占假牙生产成本的80%左右。义齿按内冠材料不同可分为烤瓷牙和全瓷牙;按照类型及修复方式不同,主要分为活动义齿、固定义齿及种植义齿三大类。行业发展前期,主要有活动义齿、固定义齿两种修复方式,活动义齿价格便宜,可拆卸,但使用寿命短且咀嚼效果差,长期使用将对牙槽骨造成损伤;固定义齿则不需频繁摘下清洗,使用较为舒适,但其应用范围窄,安装时将对健康牙齿造成一定损伤,两种修复方式均存在较大弊端,由此种植牙逐渐兴起,其使用寿命长,功能、结构、外观更接近天然牙,使用感好,且不损伤牙槽骨。

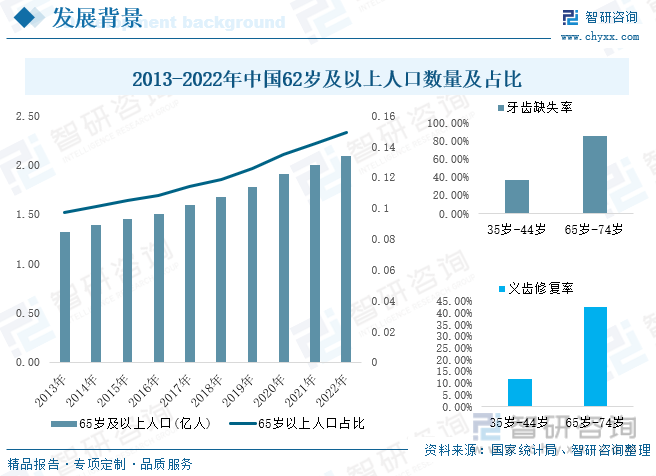

随着我国医疗水平大幅提升、老年人越来越注重养生,我国人口寿命不断增长,人口老龄化日益加剧。截至2022年年底,我国65岁及以上人口数量达2.1亿人,占总人口的14.9%,而老年人牙齿缺失率明显更高,数据显示:我国65-74岁老年人中有86.1%存在牙齿缺失,人均缺失牙齿为7.5颗,其中仅有42.6%进行了义齿修复,不足一半,许多老年人备受缺牙与无牙的困扰。同时在养老金制度下,许多老年人每月有固定的收入,具备较强的消费能力,庞大的老年人口基数将带来巨大的假牙市场需求。

此外,数据显示:我国35-44岁中年人群牙齿缺失率为37%,其中义齿修复比例较低,仅为11.6%。牙缺失是口腔常见疾病,恒牙缺失后无法再生,只能通过义齿来修复,随着我国居民生活水平的提升,人们对于牙齿健康问题愈发重视,对义齿的消费意愿也不断增加,将进一步拉动我国义齿行业市场需求增长。

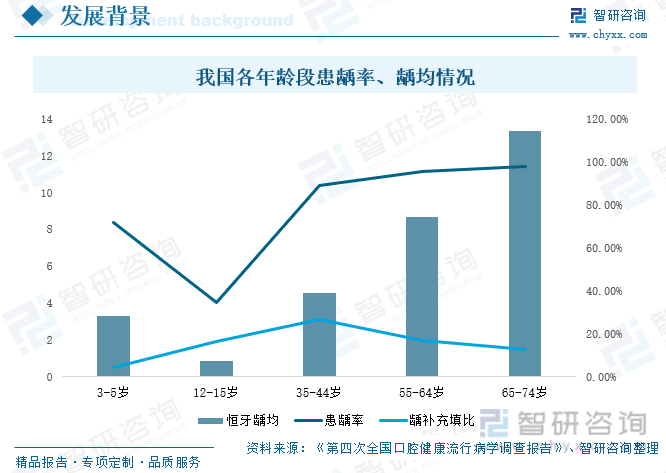

近年来,随着居民整体生活水平的提升及饮食结构的改善,优质食品和糖类零食在人们生活中越来越容易获取,致使我国居民患龋率明显提升,根据卫健委发布的《第四次全国口腔健康流行病学调查报告》,我国3-5岁、12-15岁、35-44岁、55-64岁、65-74岁龋患率分别为71.9%、34.5%、89.0%、95.6%、98.0%,随着年龄的增长,龋患率不断提升。通常当龋齿较为严重时,需拔牙再进行义齿修复。

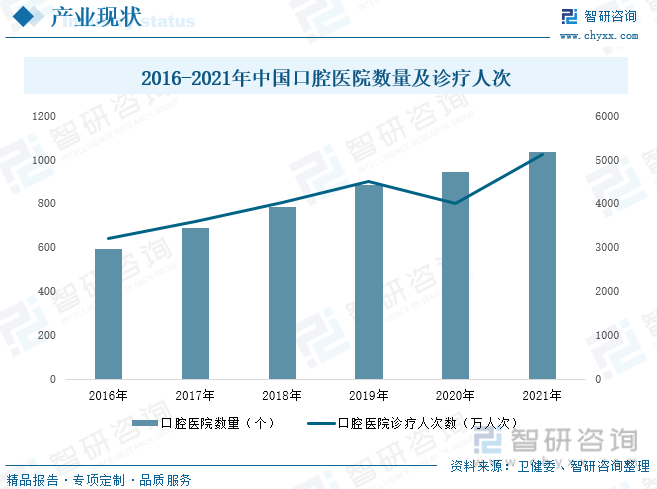

口腔健康是全身健康的重要组成部分,口腔医院是口腔医疗服务的主要载体,也是义齿主要下游应用场景。早期,口腔医院主要分布在北京、上海等发达城市,近年来,随着三四线城市居民消费水平及消费意识大幅提升,口腔医疗服务需求增长,口腔医院开始逐渐下沉至中西部及三四线城市。近年来,国家颁发了多项政策支持口腔医疗产业发展,鼓励社会力量举办口腔诊所等诊疗机构,我国口腔专科医院数量不断增多。根据卫健委数据:2016年我国仅为594家口腔专科医院,2021年数量增长至1034家;同时,随着我国居民口腔健康意识明显提升,专科口腔医院诊疗人次数也不断增长,2016-2021年期间,口腔专科医院诊疗人次数除2020年受疫情影响有所下滑外,其余年份均呈正增长,2021年全年诊疗人次数超5000万人次,达5124.7万人次。由此可见,我国口腔疾病患者基数庞大,且人们对口腔问题的重视程度也日益提升,未来包括义齿在内的口腔修复需求将继续增长。

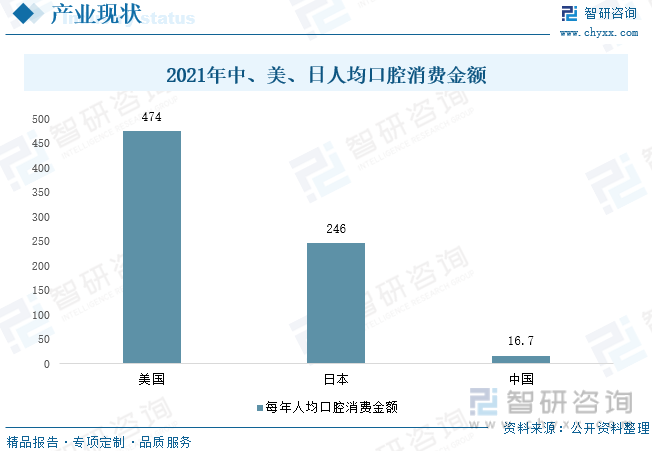

我国在人均口腔消费支出方面,与发达国家仍有较大差距,数据显示,2021年我国人均口腔消费支出16.7美元,远低于美国的474美元、日本的246美元。目前我国口腔医疗行业还处于发展初期,规模相对较小,渗透率较低,但增长速度快。未来随着我国居民可支配收入的进一步增长,我国人均口腔消费支出也将提升,口腔医疗将迎来更广阔的发展前景。

相关报告:智研咨询发布的《中国假牙(义齿)及护理行业市场分析预测及发展战略研究报告》

二、假牙行业需求持续扩张,未来种植牙将成为义齿行业向上发展的最大拉动力

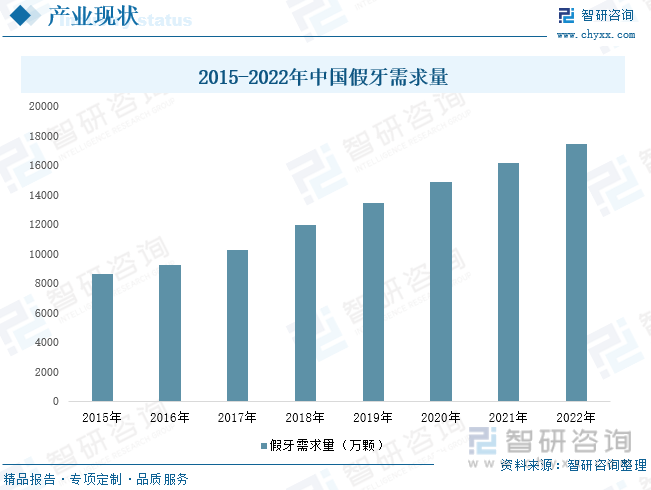

假牙为口腔耗材最大细分产品,数据显示:截至2020年年底,我国口腔耗材领域有效注册产品为7370件,其中口腔义齿制作材料占比65%,口腔义齿制作材料国产产品注册数量占比达75.5%。受益于我国庞大的老年人口基数与居民对口腔健康关注度的提升,我国假牙需求量持续扩张,2022年我国假牙需求量将达到1.74万颗。假牙既是一个功能性产品,也是一个美学产品,其生产需根据患者口腔状况,对设计、生产技术人员要求较高。目前我国假牙生产企业主要集中在珠三角地区与长三角地区。

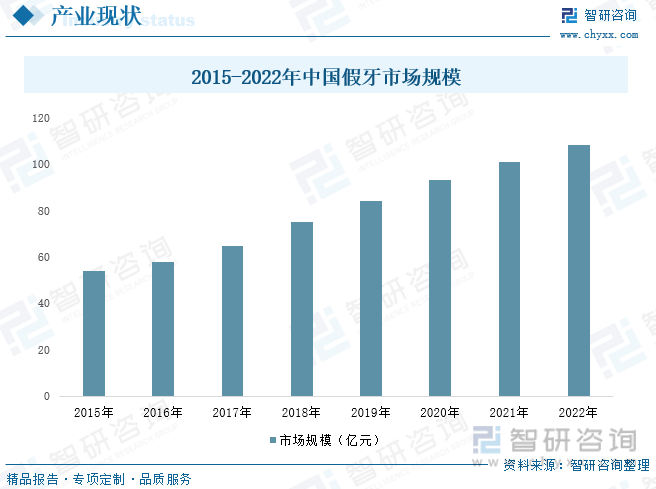

近年来随着义齿研发、生产、加工等环节技术不断创新,全球义齿行业市场规模持续扩张。我国义齿行业市场规模不断增长,人均口腔消费支出明显提升,2021年我国义齿行业市场规模成功突破100亿元,2015-2021年年复合增长率达11%。未来在宏观经济持续向好及国家政策助力下,我国义齿行业市场规模将继续增长,迎来黄金发展期。

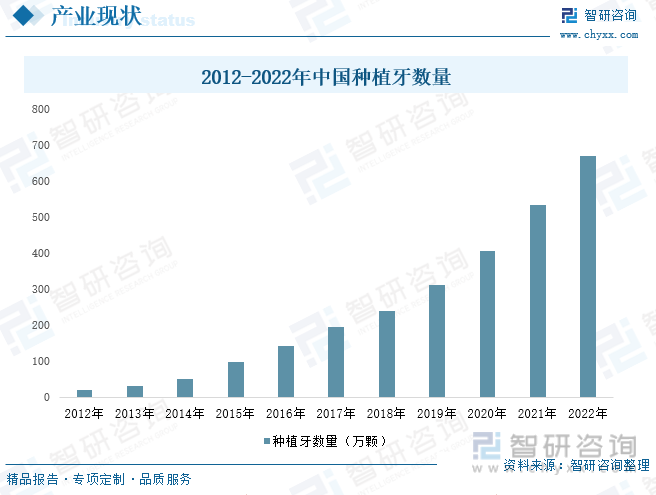

经过多年的发展,我国口腔医疗产业已较为成熟,牙医数量不断增多,种植牙技术不断成熟,采用种植的修复治疗手段下,单颗种植义齿的种植成功率已超过95%,种植牙成为牙列缺损首选修复方案,需求持续提升。2012年我国种植牙数量仅为18万颗,2020年成功超过400万颗,预计2022年将超600万颗。

随着老龄化社会的来临,种植牙刚需性越来越强,目前种植牙仍存在价格高昂及乱收费的现象,导致我国种植牙渗透率较低,不足0.5%;国家政府部门多次出手整治乱象,2022年9月份,国家医保局发布了《开展口腔种植医疗服务收费和耗材价格专项治理的通知》,要求单颗常规种植牙医疗服务部分的总价原则上不超过4500元。同时政府部门还通过集中带量采购降低种植牙价格,2023年1月11月,正式开展了口腔种植体系统集中带量采购,本次集采汇聚全国近1.8万家医疗机构的需求量,达287万套种植体系统,与集采前中位采购价相比,平均降幅55%。随着集采落地实现价格的大幅调控,将提升患者的治疗意愿,拉动种植牙需求增长,进一步提升渗透率,促进行业发展更加规范化。未来种植牙将成为义齿行业向上发展的最大拉动力。

三、出口规模不断扩张,国产品牌加速崛起倒闭进口产品价格大幅下滑

从假牙进出口情况来看,近年来,我国本土企业逐渐崛起,国内龙头企业在原材料配比及生产技术等方面不断成熟,国产品牌更具价格优势;目前在多个产品领域已实现了国产替代,进口依赖度逐渐降低,同时出口规模不断扩大。2020年受疫情影响,我国义齿出口数量及金额有所下滑,2021年开始恢复增长,2022年出口数量及金额均创新高,出口数量达2036.80吨,出口金额为3.63亿美元;2018-2022年期间,我国假牙进口数量维持在20-32吨之间,进口总额则波动幅度较大,2022年仅为763.5万美元,为2018年以来最低值。

从进出口均价来看,假牙进口均价一直高于出口均价,2019-2020年进口均价维持在2000美元/千克以上,2021年下降至1812.3美元/千克,2021年出口均价仅为212.2美元/千克,主要由于我国本土品牌虽与国外品牌差距有所缩小,但在品牌效应与销售渠道方面本土品牌仍不抵进口品牌。随着我国国产品牌的崛起,国产替代加速,倒逼同类进口产品大幅降价,2022年进口均价降至308.7美元/千克,出口均价略微下滑至178.2美元/千克。

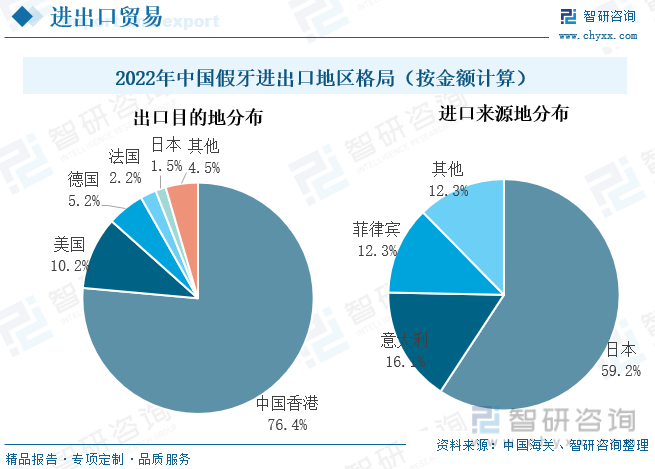

我国假牙出口目的地较为分散,2022年共计出口至119个地区,其中76.4%出口至中国香港,其次欧美地区也为我国义齿主要出口地,其中美国占比10.2%,德国占比5.2%、法国占比2.2%。2022年我国假牙进口来源地共有12个,其中59.2%的假牙来源于日本,16.1%来源于意大利,日本作为人口老龄化极为严重的国家,口腔医疗产业较为发展,且国内市场饱和度较高,增量空间较小,企业纷纷跳出日本国内市场寻找新增长,持续布局中国市场。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国假牙(义齿)及护理行业市场分析预测及发展战略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国假牙(义齿)及护理行业市场分析预测及发展战略研究报告

《2025-2031年中国假牙(义齿)及护理行业市场分析预测及发展战略研究报告》共十五章,包含中国口腔专科医院运行分析,2025-2031年中国假牙产业发展前景展望与趋势预测分析,2025-2031年中国假牙行业投资价值研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国假牙(义齿)行业全景速览:市场规模呈增长趋势,出口量远高于进口量[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国义齿(假牙)行业发展现状及进出口状况分析:中国义齿产业急需升级 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)