摘要:

一、发展环境:国家政策利好不断,助推行业高速发展

随着我国碳中和政策目标的制定与实施,风电行业得到快速发展,风电齿轮箱作为重要的风电组成部分也受到需求带动影响。近年来在国家陆续出台风电行业相关政策,持续推动风电及风电齿轮箱行业平稳健康发展。2022年11月国家发改委颁发《关于进一步完善政策环境加大力度支持民间投资发展的意见》中指出,鼓励民营企业加大太阳能发电、风电、生物质发电、储能等节能降碳领域投资力度。鼓励民间投资的重点工程项目积极采取以工代赈方式扩大就业容量。在国家政府对风电行业政策和资金支持加大对策形势下,我国风电及密切相关的风电齿轮箱行业发展前景广阔。

二、发展现状:市场规模迅猛扩张,价格走势连年下滑

近年来随着国家节能减排、“双控”“双碳”政策目标的推进落实,我国风电行业迎来高速发展,风电齿轮箱作为风电整机制造的核心部件,其市场规模也随之迅猛扩张。根据国家能源局统计数据显示,2020年由于风电机组装机量暴增,推动风电齿轮箱的市场规模也出现大幅度增长,达到233亿元,同比增长177.38%。随着风电装机容量增速放缓,风电齿轮箱市场规模也呈稳定小幅增长走势。2022年全国风电齿轮箱市场规模达到257亿元,增速6.2%,风电齿轮箱市场规模相较2015年增加了150亿元。由于近年来我国风电齿轮箱产能过剩,市场竞争激烈,其价格走势呈连年下滑走势。2016年全国风电齿轮箱市场均价为15.05万元/台,到2021年风电齿轮箱市场均价下滑至13.44万元/台。

三、市场格局:市场格局高度集中,龙头企业引领发展

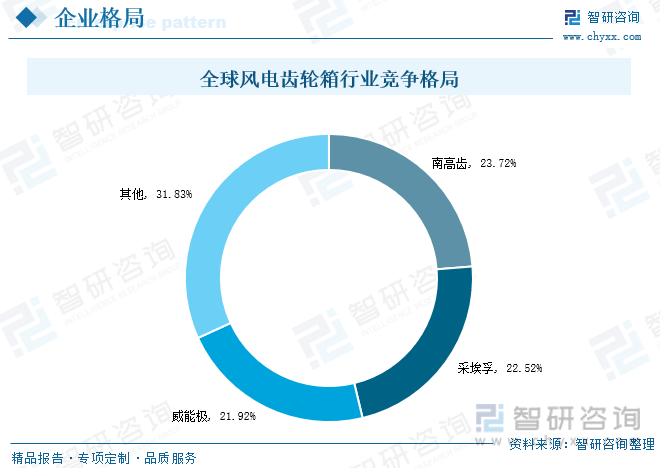

从全球风电齿轮箱市场竞争格局情况来看,当前全球风电齿轮箱行业集中度较高,存在实力强劲的龙头企业。由于风电齿轮箱行业技术壁垒较高,同时伴随大兆瓦风机和海上风电的发展,配套风电齿轮箱的研发和批量化生产难度提升,头部企业加大相关产品研发投入,积极扩大业务布局,进一步抢占市场份额。目前,全球风电齿轮箱行业形成由南高齿、采埃孚和威能极构成三足鼎立的竞争格局,其中南高齿为全球第一的风电齿轮箱制造企业。南高齿、采埃孚和威能极分别占据全球风电齿轮箱市场份额为23.72%、22.52%、21.92%,三家企业合计占比达到68.16%。

四、发展趋势:需求空间持续扩大,行业向高质量发展转型

伴随着风能行业的发展,市场对风力发电齿轮箱的质量,成本,交货期,可靠性等提出了更高的要求。近年来行业头部企业加速将机械和数字化技术进行深度整合,引入状态监测、云计算、大数据分析、互联网技术以及移动终端技术,打造信息化齿轮箱系统,让齿轮箱能够自我感知自身的状态,对齿轮箱全生命周期的信息进行管理;通过云计算和大数据分析技术,结合专业的故障诊断及失效分析专家团队,实时对齿轮箱的运行状态进行评估,在齿轮箱故障初期就可以进行远程诊断和预警,避免故障恶化,减小因齿轮箱维修带来的发电量损失,并采取主动维护维修策略,提高风力发电效率,从而提高整体风力发电经济效益。在国内风电齿轮箱龙头企业引领下,行业的技术水平不断提升,未来风电齿轮箱产品将向信息化、数字化、精细化、智能化方向转型,助推我国风电齿轮箱行业的高质量发展。

关键词:风电齿轮箱发展环境、风电齿轮箱发展现状、风电齿轮箱市场格局、风电齿轮箱发展趋势

一、发展环境:国家政策利好不断,助推行业高速发展

风电齿轮箱是风力发电机组中一个重要的机械部件,其主要功用是将风轮在风力作用下所产生的动力传递给发电机并使其得到相应的转速。通常风轮的转速很低,远达不到发电机发电所要求的转速,必须通过齿轮箱齿轮副的增速作用来实现,故也将齿轮箱称之为增速箱。根据机组的总体布置要求,有时将与风轮轮毂直接相连的传动轴(俗称大轴)与齿轮箱合为一体,也有将大轴与齿轮箱分别布置,其间利用胀紧套装置或联轴节连接的结构。为了增加机组的制动能力,常常在齿轮箱的输入端或输出端设置刹车装置,配合叶尖制动(定桨距风轮)或变桨距制动装置共同对机组传动系统进行联合制动。

从产业链角度来看,风电齿轮箱行业上游原材料主要包括钢材、铝材、铜材等;中游为风电齿轮箱制造业;下游产业主要是风电整机制造,包括机头装配,塔架设计,风电整机组装等。

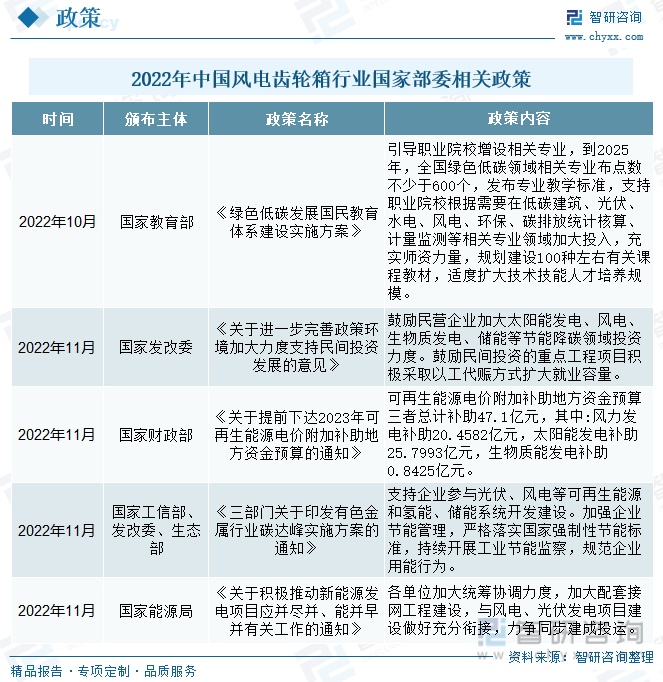

随着我国碳中和政策目标的制定与实施,风电行业得到快速发展,风电齿轮箱作为重要的风电机组重要核心部件也受到需求带动影响。近年来在国家陆续出台风电行业相关政策,持续推动风电及风电齿轮箱行业平稳健康发展。其中,2020年10月,国家教育部发布《绿色低碳发展国民教育体系建设实施方案》,提出要引导职业院校增设相关专业,到2025年,全国绿色低碳领域相关专业布点数不少于600个,发布专业教学标准,支持职业院校根据需要在低碳建筑、光伏、水电、风电、环保、碳排放统计核算、计量监测等相关专业领域加大投入,充实师资力量,规划建设100种左右有关课程教材,适度扩大技术技能人才培养规模。2022年11月国家发改委颁发《关于进一步完善政策环境加大力度支持民间投资发展的意见》中指出,鼓励民营企业加大太阳能发电、风电、生物质发电、储能等节能降碳领域投资力度。鼓励民间投资的重点工程项目积极采取以工代赈方式扩大就业容量。同时,国家财政部公布的《关于提前下达2023年可再生能源电价附加补助地方资金预算的通知》中列出,可再生能源电价附加补助地方资金预算三者总计补助47.1亿元,其中:风力发电补助20.4582亿元,太阳能发电补助25.7993亿元,生物质能发电补助0.8425亿元。在国家政府对风电行业政策和资金支持加大对策形势下,我国风电及与之密切相关的风电齿轮箱行业发展前景广阔。

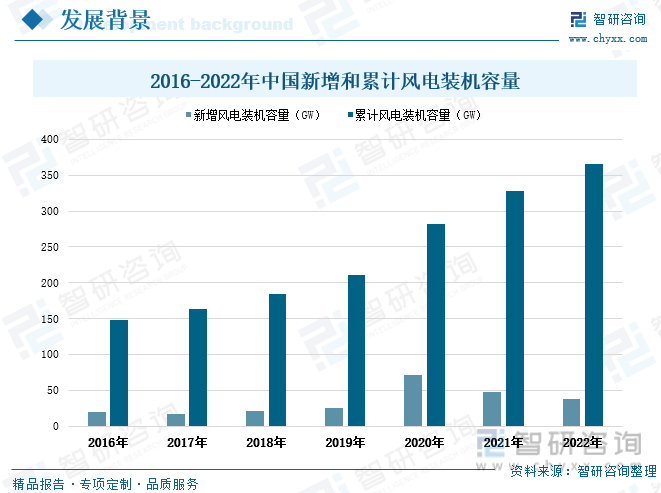

近年来我国风电行业发展迅速,全国风电装机量逐年稳定增长。根据国家能源局统计数据显示2016-2022年我国新增风电装机容量及累计风电装机容量整体均保持增长走势。其中,2020年由于国家发改委颁发政策指出:2021年国家将不再对新建风电项目给予补贴,因此大批风电整机制造企业在优惠政策取消前加速抢占风电装机市场。使得2020年全国新增风电装机容量暴增71.67GW,增速178.44%;全国累计风电装机容量增长至281.5GW,同比上升34%。2022年全国新增风电装机容量37.63GW,累计风电装机容量达到365.44GW。由于风电齿轮箱是风力发电机组中的重要机械部件,随着未来国家政策推进风电行业迅速发展,风电装机容量持续增长将直接拉动风电齿轮箱的需求规模增加。

相关报告:智研咨询发布的《中国风电齿轮箱行业竞争现状及投资机会预测报告》

二、发展现状:市场规模迅猛扩张,价格走势连年下滑

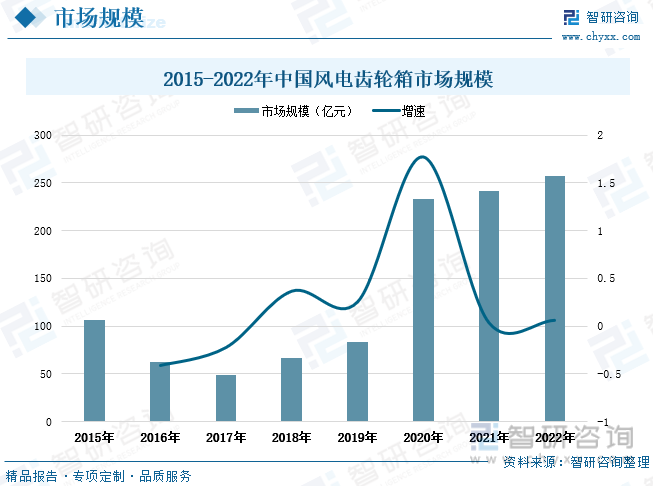

风能作为一种清洁的可再生能源,取之不尽,用之不竭,对于缺水、缺燃料和交通不便的沿海岛屿、草原牧区、山区和高原地带,因地制宜地利用风力发电,非常适合并大有可为。我国风能资源丰富,可开发利用的风能储量约10亿kW,其中,陆地上风能储量约2.53亿kW,海上可开发和利用的风能储量约7.5亿kW,共计10亿kW。近年来随着国家节能减排、“双控”“双碳”政策目标的推进落实,我国风电行业迎来高速发展,风电齿轮箱作为风电整机制造的核心部件,其市场规模也随之迅猛扩张。根据国家能源局统计数据显示,2020年由于风电机组装机量暴增,推动风电齿轮箱的市场规模也出现大幅度增长,达到233亿元,同比增长177.38%。随着风电装机容量增速放缓,风电齿轮箱市场规模也呈稳定小幅增长走势。2022年全国风电齿轮箱市场规模达到257亿元,增速6.2%,风电齿轮箱市场规模相较2015年增加了150亿元。

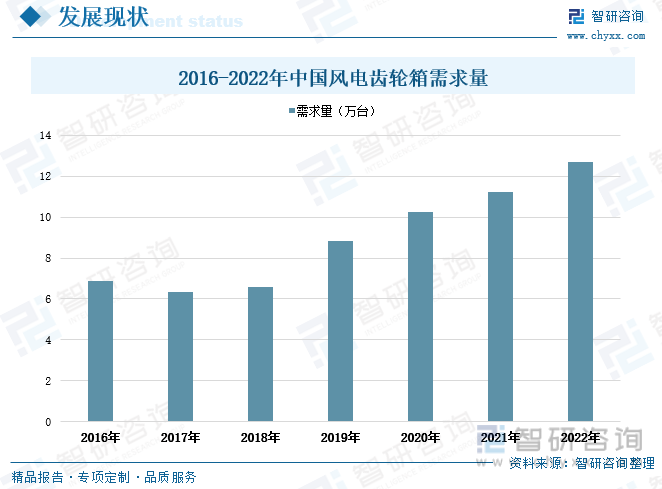

风电齿轮箱最主要的应用领域为风电整机制造,受益于风力发电产业的蓬勃发展,风电齿轮箱产业形势向好,进入行业的企业数量不断增加,风电齿轮箱市场规模逐渐扩大。在工业水平不断发展、能源结构逐步调整以及国家大力推行“双碳”目标实施的背景下,我国风电机组装机量持续增长,对风电齿轮箱的需求不断上升。根据统计数据显示,2022年全国风电齿轮箱需求量增长至12.7万台,增速近13%,风电齿轮箱需求量相较2016年增加了5.83万台。

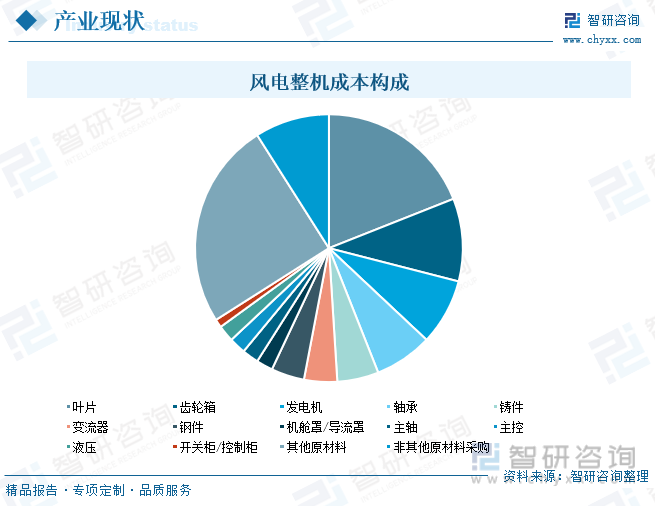

风电齿轮箱成品中以锻钢件原材料和球墨铸铁件原材料为主,另外其零部件还会使用到其他原材料。从风电整机成本构成情况来看,叶片、齿轮箱、发电机是风电整机中价值量最大的零部件,成本占比最高。其中,风电齿轮箱占据风电整机制造成本的10%,因此风电行业市场规模的持续扩大,将拉动风电齿轮箱市场规模显著增加。一般来说,风电齿轮箱采用竞标定价方式。竞标定价法是指主要用于投标交易方式,投标竞争的过程往往就是价格竞争的过程,竞争的结果产生实际的成交价格。由于近年来我国风电齿轮箱产能过剩,市场竞争激烈,其价格走势呈连年下滑走势。2016年全国风电齿轮箱市场均价为15.05万元/台,到2021年风电齿轮箱市场均价下滑至13.44万元/台。

三、市场格局:市场格局高度集中,龙头企业引领发展

从全球风电齿轮箱市场竞争格局情况来看,当前全球风电齿轮箱行业集中度较高,存在实力强劲的龙头企业。由于风电齿轮箱行业技术壁垒较高,同时伴随大兆瓦风机和海上风电的发展,配套风电齿轮箱的研发和批量化生产难度提升,头部企业加大相关产品研发投入,积极扩大业务布局,进一步抢占市场份额。目前,全球风电齿轮箱行业形成由南高齿、采埃孚和威能极构成三足鼎立的竞争格局,其中南高齿为全球第一的风电齿轮箱制造企业。南高齿、采埃孚和威能极分别占据全球风电齿轮箱市场份额为23.72%、22.52%、21.92%,三家企业合计占比达到68.16%。

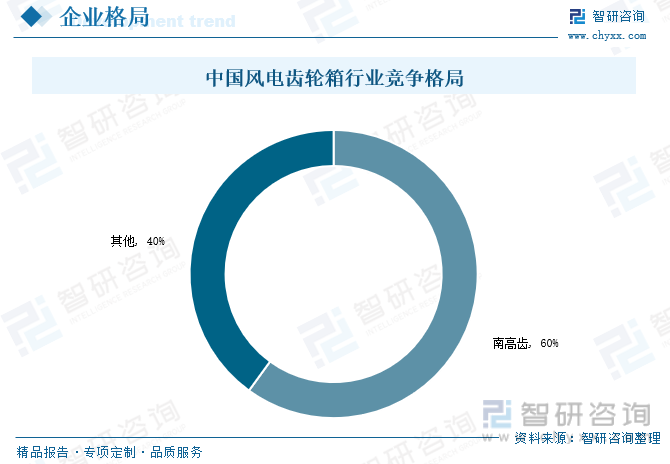

从国内市场格局情况来看,当前我国风电齿轮箱行业的头部企业主要为南高齿集团,占据全国风电齿轮箱市场份额达到60%。南京高速齿轮制造有限公司致力于为全球用户提供齿轮箱与传动技术解决方案,公司始于1969年,拥有半个多世纪的齿轮研发、制造技术,定位为全球齿轮箱与传动技术解决方案专家,产品广泛用于风力发电工业装备、轨道交通、工业机器人等行业。公司注重在清洁能源、低耗和高效领域的持续创新与投入,为全球市场提供涵盖 1.5 MW - 18 MW全系列风电传动产品,同时配套完善的服务网络,产品可适应低温、低风速、高海拔、以及海上等各种工况环境,与众多国内外—流风机厂商保持着长期战略合作关系,产品遍布三十多个国家和地区。

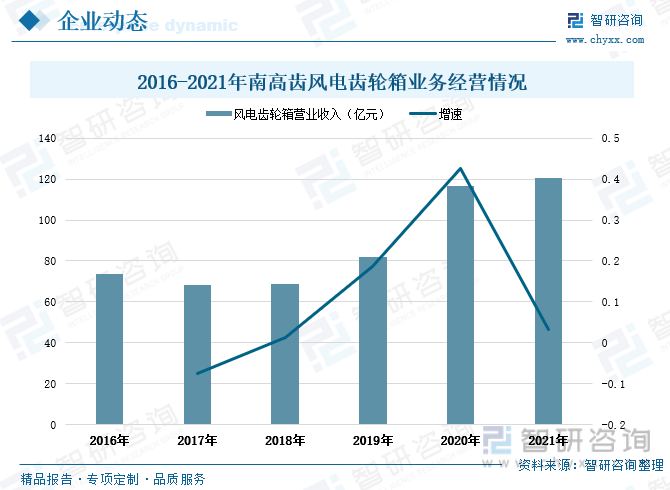

自从南高齿开始发展风电齿轮箱业务以来,南高齿集团的经态势良好,其业务收入一直维持在60-80亿元之间,所占总营业收入的比重也在80%左右。2020年在国家发改委发文指出2021年起国家将不再补贴新建的风电项目后,大批风电整机制造商在2021年前上演了“抢装大战”。在此背景下,2020年南高齿集团的风电齿轮箱营业收入大幅上涨至116.52亿元,增速达到42.46%。2021年南高齿集团的风电齿轮箱营业收入为120.39亿元,同比增长3.32%,相较2016年公司的风电齿轮箱营业收入增加了46.77亿元。

四、发展趋势:需求空间持续扩大,行业向高质量发展转型

1、海上风电建设加快,市场需求空间持续扩大

为积极稳妥推进碳达峰碳中和工作,加快规划建设新型能源体系,2023年1月国务院发布的《新时代的中国绿色发展》明确提出,要加快推进以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设,积极稳妥发展海上风电,积极推广城镇、农村屋顶光伏,鼓励发展乡村分散式风电。2023年1月6日国家能源局发布的《新型电力系统发展蓝皮书(征求意见稿)》中提到,要加大力度规划建设以大型风电光伏基地为基础、以其周边清洁高效先进节能的煤电为支撑、以稳定安全可靠的特高压输变电线路为载体的新能源开发利用体系,推动主要流域可再生能源一体化、沙漠戈壁荒漠地区新能源及海上风电集约化基地化开发,稳妥推动西南地区主要流域可再生能源一体化基地建设,实现水电、风电、光伏发电、抽水蓄能等一体化规划研究、开发建设、调度运行与电力消纳。重点围绕沙漠戈壁荒漠地区推动大型风电基地建设,积极推动海上风电集群化开发利用,一体化统筹海上风电的规划、建设、送出、并网与消纳,并逐步由近海向深远海拓展。同时,加快推动中东部和南方地区分散式风电及分布式光伏发电开发,以就地利用为主要目的拓展分散式新能源开发应用场景。此外,还要加快推进深远海域海上风电开发及超大型海上风机技术等,推动适应新能源多元化开发场景、提升并网友好性与可靠替代能力;推进大容量深远海风电友好送出技术装备研究,突破大容量海缆装备及海上平台轻型化设计关键技术。在国家政策持续推进下,未来我国风电行业将继续发展壮大,风电机组的增加和维修将继续推动我国风电齿轮箱市场需求规模稳定增长。

2、产品与数字化技术加速融合,行业向高质量发展转型

伴随着风能行业的发展,市场对风力发电齿轮箱的质量,成本,交货期,可靠性等提出了更高的要求。近年来行业头部企业加速将机械和数字化技术进行深度整合,引入状态监测、云计算、大数据分析、互联网技术以及移动终端技术,打造信息化齿轮箱系统,让齿轮箱能够自我感知自身的状态,对齿轮箱全生命周期的信息进行管理;通过云计算和大数据分析技术,结合专业的故障诊断及失效分析专家团队,实时对齿轮箱的运行状态进行评估,在齿轮箱故障初期就可以进行远程诊断和预警,避免故障恶化,减小因齿轮箱维修带来的发电量损失,并采取主动维护维修策略,提高风力发电效率,从而提高整体风力发电经济效益。在国内风电齿轮箱龙头企业引领下,行业的技术水平不断提升,未来风电齿轮箱产品将向信息化、数字化、精细化、智能化方向转型,助推我国风电齿轮箱行业的高质量发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国风电齿轮箱行业竞争现状及投资机会预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国风电齿轮箱行业竞争现状及投资机会预测报告

《2025-2031年中国风电齿轮箱行业竞争现状及投资机会预测报告》共十三章,包含中国风电齿轮箱行业发展潜力评估及市场前景预判,中国风电齿轮箱行业投资特性及投资机会分析,中国风电齿轮箱行业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国风电齿轮箱行业产业链、发展历程、发展现状及趋势研判:行业迎来高速发展,风电齿轮箱市场规模也随之迅猛扩张 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国风电齿轮箱制造行业发展趋势:风电行业迅猛发展下行业规模迅速扩张[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)