摘要:

一、发展环境:国民经济持续发展,社会健康意识不断提升

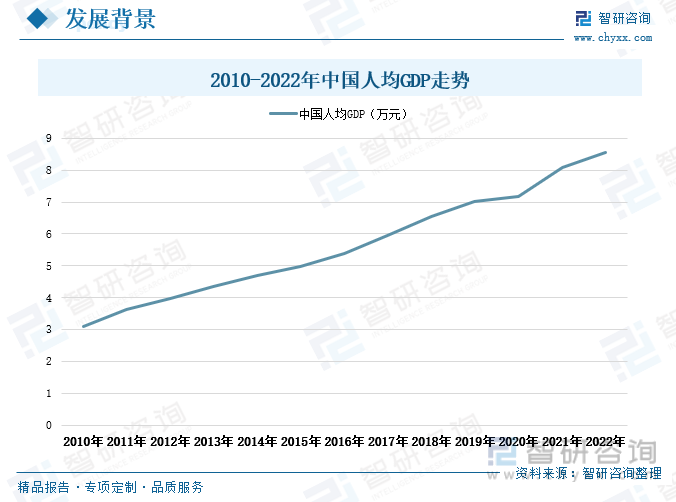

近年来我国国民经济水平不断发展,社会消费持续升级。据统计,2010-2022年期间全国人均GDP呈连年上涨走势,由3.08万元上升至8.57,期间上涨幅度达到5.49万元。居民收入水平提高带动了全国消费需求的增长,创造了购买力条件,同时伴随社会健康意识提升,人们对健康、营养、优质的食品消费观念逐步加强。越来越多的消费者在选择饮料时,除了注重美味的体验,还重视饮食所带来的营养健康功效。在良好有利的经济环境和社会意识双重推动下,我国植物蛋白饮料行业将迎来高质量发展。

二、发展现状:行业发展态势良好,消费集中在高线城市年轻女性

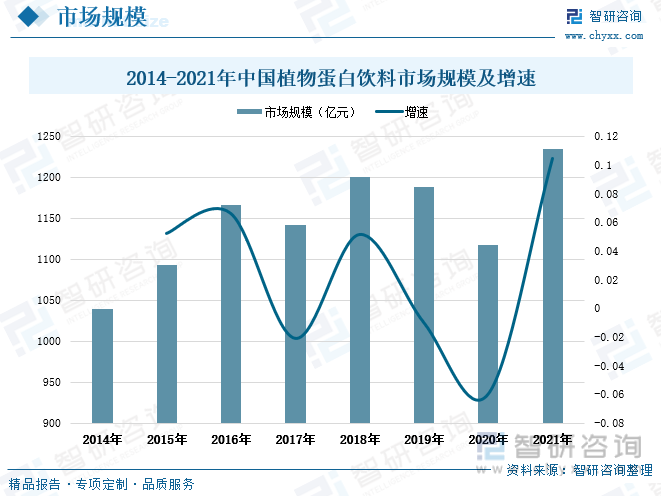

随着消费者消费能力的提升,消费升级趋势愈发明显,“营养+健康”观念逐渐深入人心,市场对以植物蛋白饮料为代表的健康产品需求不断增加。近年来我国植物蛋白饮料市场规模呈波动增长走势,2021年全国植物蛋白饮料市场规模达到1234亿元,同比增长10.47%,相较2014年全国植物蛋白饮料市场规模增加了195亿元。未来饮料行业消费升级的方向是营养和健康,消费者对饮料的要求趋于营养、保健、安全卫生、回归自然,从“好喝”向“喝好”转变。伴随国民健康意识提升,对植物蛋白的需求将进一步提升,我国植物蛋白饮料市场规模将持续扩张。

三、市场格局:入局者不断增多,传统品牌业绩向好

当前我国植物蛋白饮料市场格局较为分散,行业集中度整体较低。根据植物蛋白饮料营业收入口径测算,2021年国内植物蛋白饮料行业部分重点企业中,养元饮品、承德露露、达利食品、维维食品、欢乐家所占全国植物蛋白饮料市场份额分别为5.44%、2.04%、1.82%、1.38%、0.64%,上述5家重点企业市场份额合计为11.32%。随着消费需求的不断升级,消费者对各行业的头部品牌选择性增强,健康美味且有品质保障成为消费者的关注热点。受益于品质消费、绿色消费、健康消费观念逐渐盛行,我国植物蛋白饮料需求将持续增长,行业呈稳定发展态势。未来随着行业重点企业借助品牌、技术、经验等优势提供满足用户需求的多样化产品,从而扩大市场份额,企业集中度将进一步上升。

四、发展趋势:市场规模持续增长,消费需求多样化趋势明显

随着人们生活水平的提高,消费观念的转变,消费者健康意识不断增强,“健康养生”成为当代的热门话题,作为饮料主要消费群体90后、00后近年来也开始加入养生队伍,安全、营养、健康的饮料产品广受青睐。随着我国消费结构发生变化,以90、00后为代表的新一代年轻群体逐渐成为消费增长的主力军,其个性化、多样化、高品质消费追求将成为市场发展的重要方向。而众多植物蛋白饮料企业紧跟市场需求为导向,加快研发原生态高端植物饮品,大力开展品类升级与创新,丰富产品品类,同时借助新兴技术实现产品与消费群体的互动、沟通,不断提高与目标消费群体的粘性,拓展新消费场景和消费人群,满足新一代消费者的多样化消费需求,为植物蛋白饮品行业增长注入新发展动力。

关键词:植物蛋白饮料发展环境、植物蛋白饮料发展现状、植物蛋白饮料市场格局、植物蛋白饮料发展趋势

一、发展环境:国民经济持续发展,社会健康意识不断提升

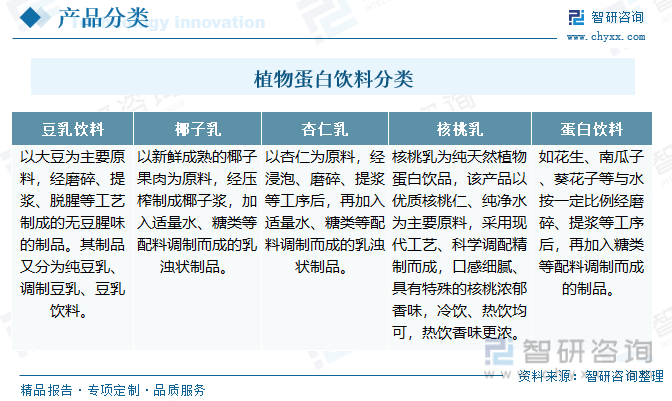

植物蛋白饮料是以植物果仁、果肉等为主要原料(如大豆、花生、杏仁、核桃仁、椰子、棒子),经加工制成的以植物蛋白为主体的乳状液体饮品。其具有不含或较少的胆固醇含量,富含蛋白质和氨基酸,适量的不饱和脂肪酸,营养成分较全等特点。随着人们消费水平的提高,对饮料的要求趋于营养、保健、安全卫生、回归自然,植物蛋白饮料如豆奶营养丰富,营养素组成合理,其特殊的色香味均适合中国广大消费者,深受消费者欢迎,是一种物美价廉的健康型营养饮料。根据加工原料的不同,植物蛋白饮料可分为:豆乳饮料、椰子乳、杏仁乳、核桃乳以及蛋白饮料。

从产业链角度来看,植物蛋白饮料行业上游原材料主要包括大豆、椰子、杏仁、核桃、花生、南瓜子、食品添加剂等;中游为植物蛋白饮料的生产与加工,重点企业包括养元饮品、承德露露、达利食品、维维食品、欢乐家、椰树集团、银鹭食品等;下游植物蛋白饮料销售渠道主要包括商超、便利店、餐饮店、自动售货机、电商等,销售给终端消费者。

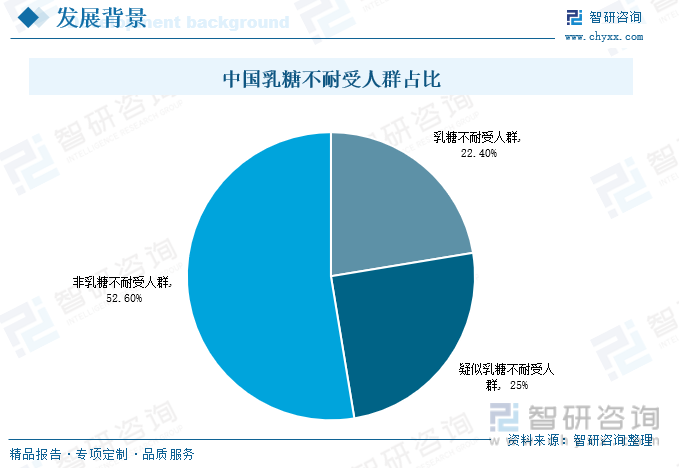

乳糖是一种双糖,其分子是由葡萄糖和半乳糖组成的,乳糖在人体中不能直接吸收,需要在乳糖酶的作用下分解才能被吸收,缺少乳糖分解酶的人群在摄入乳糖后,未被消化的乳糖直接进入大肠,刺激大肠蠕动加快,造成腹鸣、腹泻等症状称乳糖不耐受症。根据统计数据显示,我国目前乳糖不耐受人群占比达到22.4%,疑似乳糖不耐受人群为25%,而非乳糖不耐受人群为52.6%。由于植物蛋白奶不含胆固醇、乳糖,且脂肪含量低,可供乳糖不耐受人群通过植物奶补充一些蛋白质、膳食纤维和钙等营养物质,因而越来越受到乳糖不耐受人群的青睐。在庞大的乳糖不耐受人群基数下,我国植物蛋白饮料消费市场广阔。

近年来我国国民经济水平不断发展,社会消费持续升级。据统计,2010-2022年期间全国人均GDP呈连年上涨走势,由3.08万元上升至8.57,期间上涨幅度达到5.49万元。居民收入水平提高带动了全国消费需求的增长,创造了购买力条件,同时伴随社会健康意识提升,人们对健康、营养、优质的食品消费观念逐步加强。越来越多的消费者在选择饮料时,除了注重美味的体验,还重视饮食所带来的营养健康功效。在良好有利的经济环境和社会意识双重推动下,我国植物蛋白饮料行业将迎来高质量发展。

相关报告:智研咨询发布的《中国无糖饮料行业发展模式分析及市场运行潜力报告》

二、发展现状:行业发展态势良好,消费集中在高线城市年轻女性

随着消费者消费能力的提升,消费升级趋势愈发明显,“营养+健康”观念逐渐深入人心,市场对以植物蛋白饮料为代表的健康产品需求不断增加。近年来我国植物蛋白饮料市场规模呈波动增长走势,2021年全国植物蛋白饮料市场规模达到1234亿元,同比增长10.47%,相较2014年全国植物蛋白饮料市场规模增加了195亿元。未来饮料行业消费升级的方向是营养和健康,消费者对饮料的要求趋于营养、保健、安全卫生、回归自然,从“好喝”向“喝好”转变。伴随国民健康意识提升,对植物蛋白的需求将进一步提升,我国植物蛋白饮料市场规模将持续扩张。

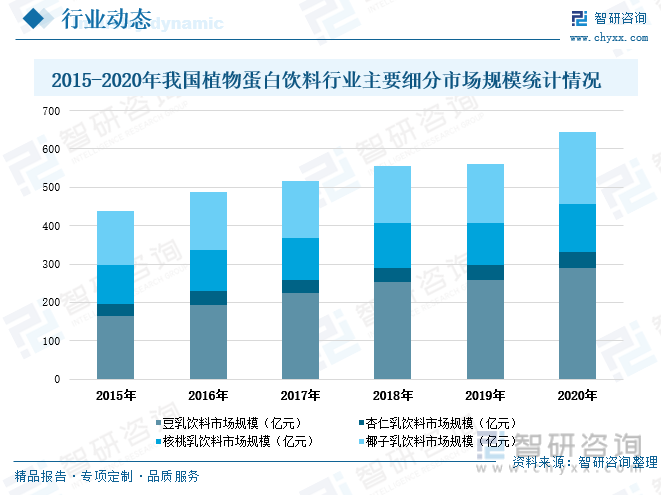

从植物蛋白饮料行业主要细分市场来看,近年来植物蛋白饮料的主要细分市场规模均呈同步上涨走势。其中,豆乳饮料市场规模由2015年的163.72亿元增长至2020年的290.4亿元,期间豆乳饮料市场规模增长近127亿元。2015-2020年期间,杏仁乳饮料市场规模由32.8亿元增长至40.92亿元,期间增幅为8.12亿元。2020年核桃乳饮料与椰子乳饮料市场规模分别达到125.4亿元、187.4亿元,同比增长12.44%、23.38%。从主要细分市场占比情况来看,近年来豆乳饮料市场是我国植物蛋白饮料的最大细分市场,且所占比重持续攀升。2020年豆乳饮料、椰子乳饮料、核桃饮料、杏仁饮料占全国植物蛋白饮料市场规模的比重分别为26%、3.7%、11.2%、16.8%。

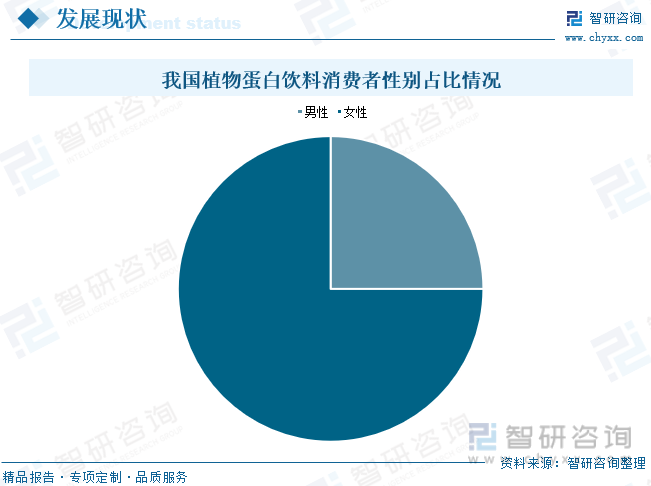

从消费者性别占比情况来看,当前我国植物蛋白饮料的主要消费人群是女性群体。根据相关资料显示,全国植物蛋白饮料消费人群中,男性占比约为25%,女性占比约75%。原因是女性群体有更多的助消化、含糖量低、减肥低脂的产品需求,因此这类人群更愿意为健康营养且低脂的植物蛋白饮料而消费。

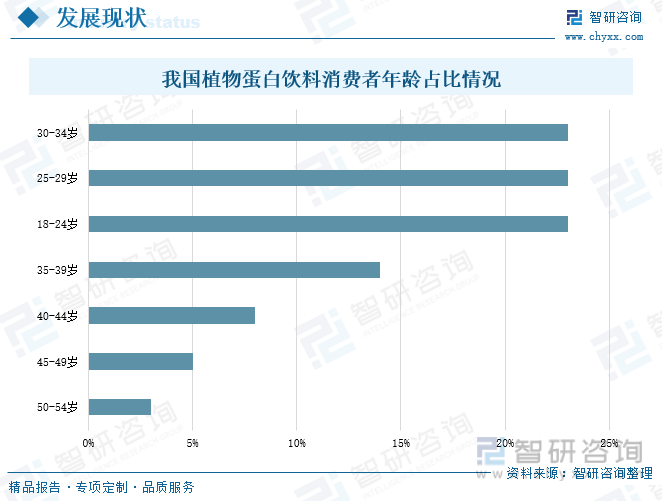

从消费者年龄段情况来看,18-34岁年龄段人群占据了我国植物蛋白饮料的大部分市场,其次35-39岁年龄段人群也是植物蛋白饮料的重要消费者。据调查数据显示,当前我国植物蛋白饮料市场中,年龄段在18-34岁的消费者人群占比达到近70%,年龄段在35-39岁的消费者人群占比为14%,其他年龄段消费者占比相对较小。

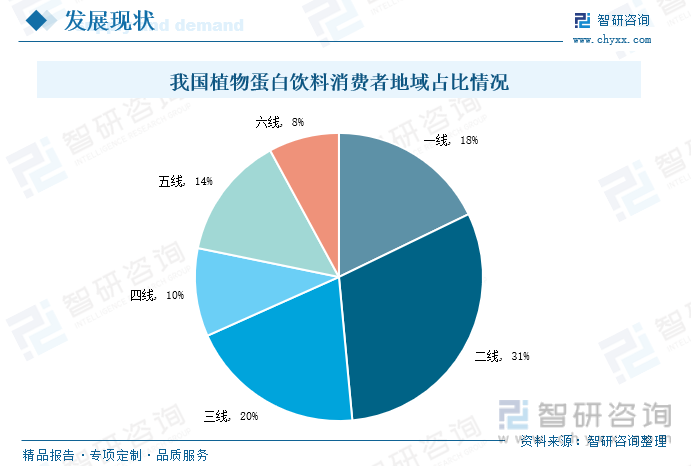

从消费者地域分布占比情况来看, 我国植物蛋白饮料市场近一半的消费者分布在一线和二线城市,其次为三线城市。据统计,当前全国植物蛋白饮料消费者地域分布中,一线、二线、三线城市占比分别为18%、31%、20%。虽然当前我国植物蛋白饮料市场消费区域主要分布在三线及以上城市,但四五线城市未来仍存在较大的发展潜力。综合上述消费群体性别、年龄、地域分布可知,我国植物蛋白饮料的消费者主要集中在高线城市的年轻女性群体。

三、市场格局:入局者不断增多,传统品牌业绩向好

当前我国植物蛋白饮料市场格局较为分散,行业集中度整体较低。根据植物蛋白饮料营业收入口径测算,2021年国内植物蛋白饮料行业部分重点企业中,养元饮品、承德露露、达利食品、维维食品、欢乐家所占全国植物蛋白饮料市场份额分别为5.44%、2.04%、1.82%、1.38%、0.64%,上述5家重点企业市场份额合计为11.32%。随着消费需求的不断升级,消费者对各行业的头部品牌选择性增强,健康美味且有品质保障成为消费者的关注热点。受益于品质消费、绿色消费、健康消费观念逐渐盛行,我国植物蛋白饮料需求将持续增长,行业呈稳定发展态势。未来随着行业重点企业借助品牌、技术、经验等优势提供满足用户需求的多样化产品,从而扩大市场份额,企业集中度将进一步上升。

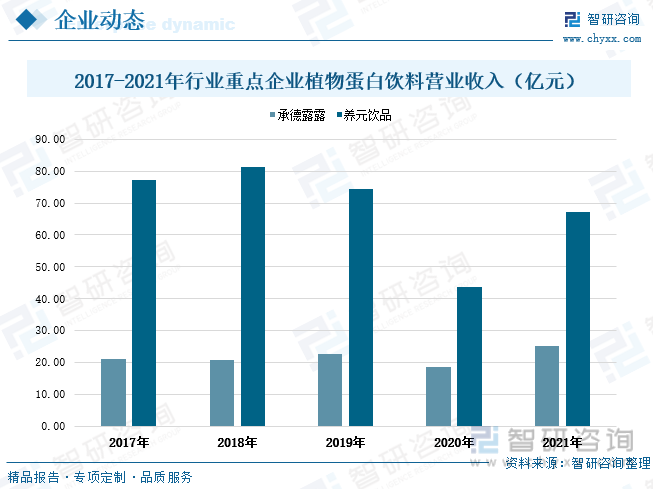

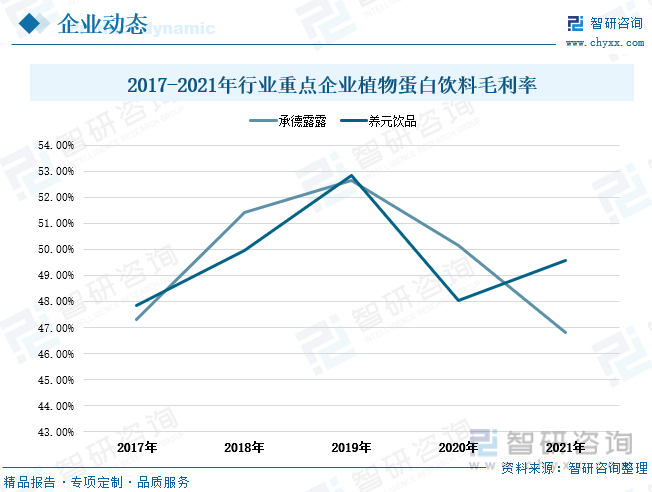

从行业重点企业经营情况来看,承德露露是生产植物蛋白饮料专业化龙头企业,是国内最大的杏仁露生产厂家,核心竞争力主要体现在产品、品牌、技术等方面,主要经营植物蛋白饮料的生产和销售,主要产品“露露”杏仁露,是具有美容养颜、润肺止咳、润肠通便、调节血脂等功效的营养、健康、绿色的植物蛋白饮品。2017-2021年期间承德露露的植物蛋白饮料营业收入整体呈增长走势,仅在2020年受新冠疫情冲击出现下滑。2021年承德露露的植物蛋饮料营业收入为25.21亿元,同比增长给35.6%,相较2017年植物蛋白饮料营业收入增长了近4.1亿元。从盈利情况来看,2017-2019年公司的植物蛋白饮料毛利率由47.31%上升至52.64%,但在2020-2022年上半年期间,公司的植物蛋白饮料毛利率有所下滑,由50.15%减少至45.04%。

养元饮品的主营业务为核桃乳产品的研发、生产和销售,在长期的市场竞争中已逐步在产品定位、品牌建设、工艺技术、质量安全控制、营销模式、生产能力等方面形成了自身的独特优势。公司产品主要包括六个核桃精品系列、六个核桃养生系列、六个核桃养生五星系列产品、高端新品六个核桃 2430,以及为布局第二大品类植物奶市场推出的产品养元植物奶。2017-2021年养元饮品的植物蛋白饮料营业收入呈上下波动走势,其中在2018年公司的植物蛋白饮料营业收入达到峰值81.25亿元,而在2020年由于受到疫情严重影响,植物蛋白营业收入下滑至最低值43.67亿元。随着疫情形势得到良好防控,经济和产业逐渐复苏,同时公司自身作处积极调整,2021年养元饮品的植物蛋白饮料营业收入恢复至疫情前水平,达到67.08亿元,同比增长53.6%。

四、发展趋势:市场规模持续增长,消费需求多样化趋势明显

1、植物蛋白饮料市场规模持续增长

随着消费者对健康的关注度越来越高,“健康饮品”的需求也随之而来。再加上素食主义者、乳糖不耐者的需求被放大,植物奶这类具有“健康”“低卡”标签的饮品受到了越来越多消费者的青睐,国内植物蛋白饮料市场迎来高速发展。近年来国家陆续出台植物蛋白饮品产业政策,其中在2021 年国家“十四五”规划和 2035 年远景规划中明确“碳达峰、碳中和”为国家整体规划布局的重要组成部分,鼓励“绿色、健康、可持续发展”,并在《国民营养计划》里明确“植物蛋白”为主要的营养基料,提出要以优质动物、植物蛋白为主要营养基料,加大力度创新基础研究与加工技术工艺,开展双蛋白工程重点产品的转化推广。国家政策为植物蛋白饮料行业的发展提供了支持与指导,随着行业集中度的不断提高,作为行业的头部企业将充分享受到市场发展带来的红利,我国植物蛋白饮料行业发展前景广阔;同时伴随全国经济持续发展,国民可支配收入的不断提升,消费需求向品质化消费转变,人们对生活品质的追求不断提高,个性化、环保、健康等消费需求上升推动饮料行业向营养、健康方向升级,未来我国植物蛋白饮料市场规模将实现持续增长。

2、产品品类更加丰富,消费需求多样化趋势明显

随着人们生活水平的提高,消费观念的转变,消费者健康意识不断增强,“健康养生”成为当代的热门话题,作为饮料主要消费群体90后、00后近年来也开始加入养生队伍,安全、营养、健康的饮料产品广受青睐。随着我国消费结构发生变化,以90、00后为代表的新一代年轻群体逐渐成为消费增长的主力军,其个性化、多样化、高品质消费追求将成为市场发展的重要方向。而众多植物蛋白饮料企业紧跟变化趋势,以市场需求为导向,加快研发原生态高端植物饮品,大力开展品类升级与创新,丰富产品品类,同时借助新兴技术实现产品与消费群体的互动、沟通,不断提高与目标消费群体的粘性,拓展新消费场景和消费人群,满足新一代消费者的多样化消费需求,从而为植物蛋白饮品行业增长注入新发展动力。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国植物蛋白饮料行业市场竞争态势及投资方向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国海洋通信行业产业链、市场规模、竞争格局和发展趋势分析:海洋通信网络覆盖范围不断扩大,市场规模有望持续增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2025年中国农产品冷链物流行业产业链、市场现状、重点企业及未来前景分析:产地冷链设施建设加快,行业迎来新发展机遇[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国体育赛事行业产业链图谱、发展现状、竞争格局及发展趋势分析:随着人们健康意识的增强,对体育赛事的消费需求不断增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国福建省纺织产业链图谱、发展现状、企业竞争格局及前景分析:福建省纺织行业营收位居全国前列,万亿级产业集群正飞速崛起[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2025年中国二通插装阀行业政策一览、产业链全景、发展现状及未来前景研判:国产二通插装阀产品进口替代能力逐步增强,行业趋向智能化、绿色化方向发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)