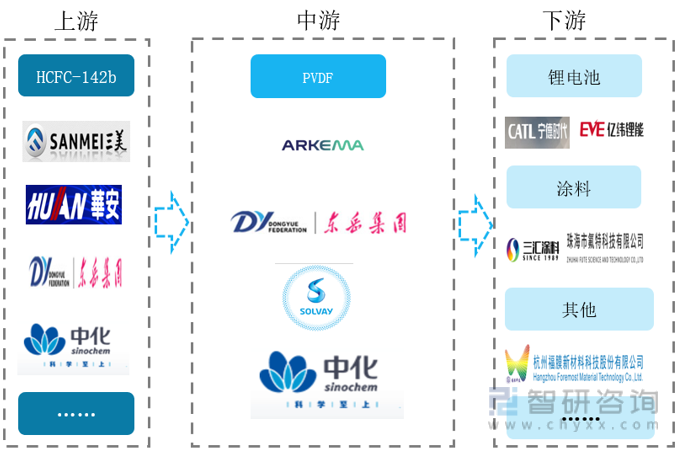

一、聚偏氟乙烯(PVDF)产品概述及产业链结构分析

聚偏氟乙烯(英文缩写 PVDF)是一种高度非反应性热塑性含氟聚合物,主要是指偏氟乙烯均聚物或者偏氟乙烯与其他少量含氟乙烯基单体的共聚物。聚偏氟乙烯(PVDF)兼具氟树脂和通用树脂的特性,除具有良好的耐化学腐蚀性、耐高温性、耐氧化性、耐候性、耐射线辐射性能外,还具有压电性、介电性、热电性等特殊性能,是市场上规模仅次于聚四氟乙烯的第二大氟树脂。

PVDF产业链上游原材料主要为HCFC-142b,由于PVDF产业原料供给受配额限制,一般PVDF市场内资企业主要由具有HCFC-142b配额资格的企业延伸产业链生产PVDF产品,如东岳集团、中化蓝天等内资企业均采取此模式。

PVDF产品广泛应用于锂电池、涂料、太阳能背板膜、水处理膜、管道和配件等应用领域。受新能源汽车市场渗透率快速提升、光伏等行业高速发展影响,近两年PVDF下游需求旺盛,东岳集团、中化蓝天等业内企业的扩产意愿较强。

PVDF产业链结构

资料来源:智研咨询整理

二、聚偏氟乙烯(PVDF)产业链上游分析

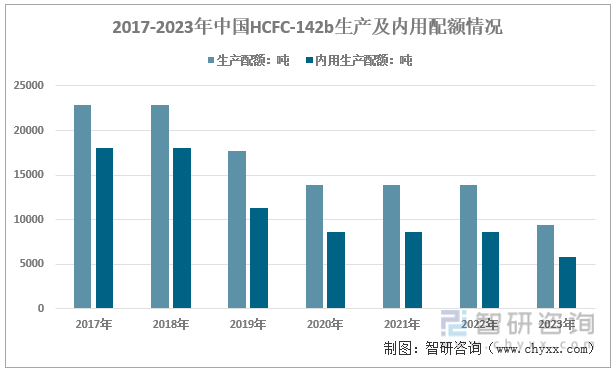

HCFC-142b属于第二代制冷剂(HCFCs)的一种类型,受到《蒙特利尔协定》的约束。我国已于2013年开始冻结其生产量并从2015年开始实施配额削减。根据《中华人民共和国大气污染防治法》和《消耗臭氧层物质管理条例》等有关规定,我国生态环境部办公厅针对厂商核发年度含氢氯氟经生产配额、针对下游空调及医药化学等企业核发含氢氯氟泾使用配额。

配额呈削减态势。根据生态环境部数据:2022年HCFC-142b生产配额为13890吨,内用生产配额为8574吨,与2021年持平,2023年生产配额和内用生产配额有所下降,分别为9355吨和5799吨。

2017-2023年中国HCFC-142b生产及内用配额情况

资料来源:生态环境部、智研咨询整理

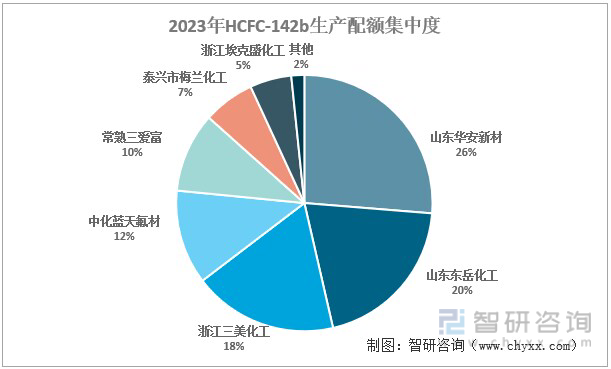

上游原料供给集中度较高。分企业来看,2022年和2023年山东华安新材料有限公司HCFC-142b生产配额均为最高,分别为3650吨和2459吨,分别占比26.28%和26.29%。2023年,山东华安新材、山东东岳化工、浙江三美化工三大企业的HCFC-142b生产配额集中度高达64.64%。

2023年HCFC-142b生产配额集中度

资料来源:生态环境部、智研咨询整理

就PVDF产业链整体而言,PVDF上游受原材料年HCFC-142b限制较大,整体产能供给有限,具备HCFC-142b市场配额的企业贯穿上游和中游,具备成本竞争优势,如山东华安新材、山东东岳化工、浙江三美化工、中化蓝天氟材和常熟三爱富中昊化工新材料有限公司等。

二、产业链中游——聚偏氟乙烯(PVDF)行业现状

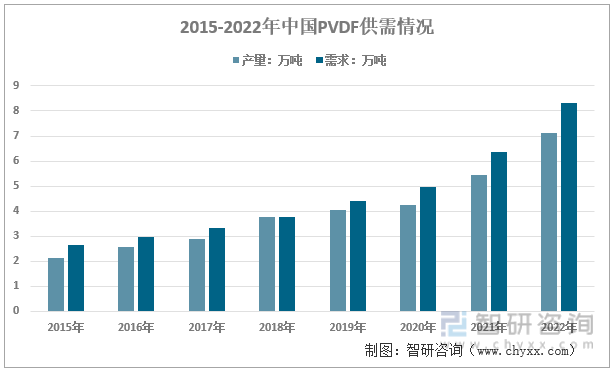

1、市场现状分析

2020年及以前,我国PVDF行业开工率较低,主要由于市场以低端注塑级产品为主,行业供给过剩,竞争激烈,行业开工率只有不足70%。2021年、2022年以来受益于光伏、锂电池等领域需求快速放量,PVDF需求大幅增长,PVDF行业供需矛盾加剧。2022年我国PVDF产量为7.11万吨,需求量为8.32万吨,同比增长30%以上。

2015-2022年中国PVDF供需情况

资料来源:智研咨询整理

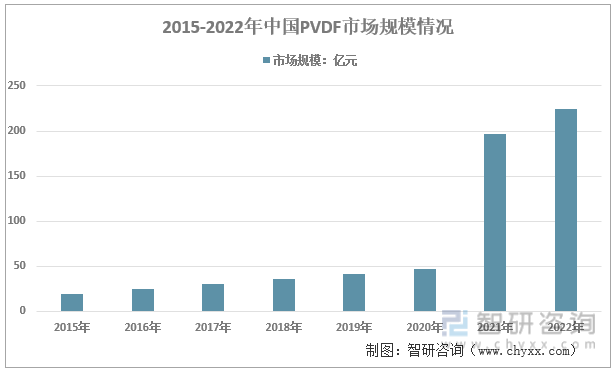

2021年,不同型号PVDF产品涨价出现分化,锂电粘结剂PVDF产品价格持续创造新高,需求与价格的增长共同拉动PVDF市场规模增长至196.52亿元。2022年,在光伏、锂电池领域PVDF等需求的拉动下,我国PVDF市场规模同比增长14.4%至224.84亿元。

2015-2022年中国PVDF市场规模情况

资料来源:智研咨询整理

2、竞争格局分析

目前,我国聚偏氟乙烯行业企业主要分布在江浙、山东等地区。从竞争格局来看,国内聚偏氟乙烯(PVDF)行业形成了以阿科玛为代表的外资品牌与以山东华安新材为代表的内资企业共同参与的市场格局。内资企业一般具有R142b生产配额,以R142b作为原料拓展PVDF产品线,但在高端产品技术研发投入不足。外资企业在高端产品领域占据主要市场,但原料需要外购,面临较大的原料供应压力。

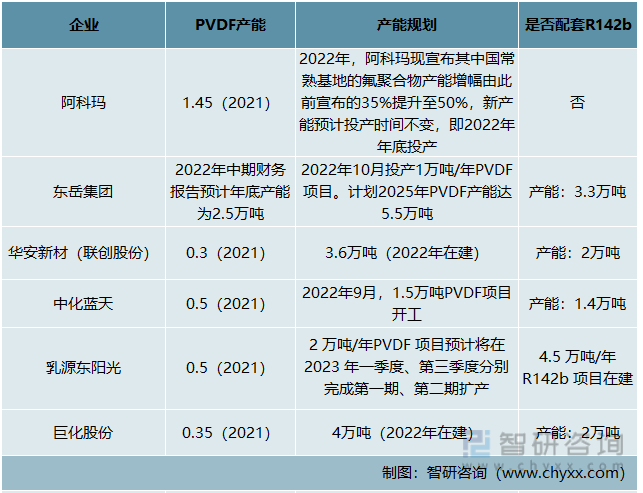

阿科玛、东岳集团、华安新材等内外资企业均看好PVDF在锂电池等领域的前景,竞相新增产能。2022年,阿科玛宣布其常熟基地的氟聚合物产能增幅提升至50%,东岳集团10月新增1万吨PVDF项目投产,华安新材在建PVDF产能达3.6万吨,巨化股份在建产能达4万吨。此外,东岳集团等均有相配套的原料资源——R142b,且相应的具有原料产能扩产计划。预计随着国内企业的新增产能释放,锂电池领域PVDF国产化率有望大幅提升。

PVDF主要企业现有产能及产能规划、R142b布局情况

资料来源:智研咨询整理

三、产业链下游分析

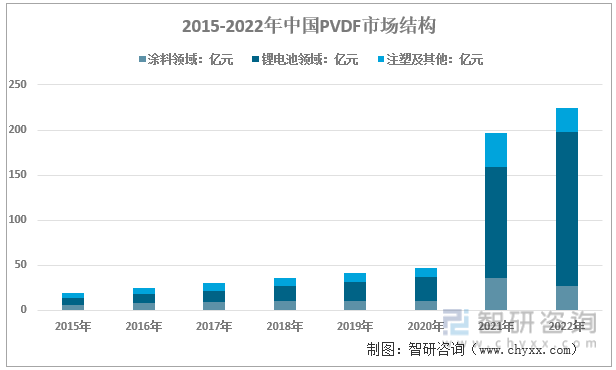

锂电池领域,PVDF主要作为正极粘结剂和隔膜涂覆材料,伴随新能源汽车、储能等领域锂电池需求的高速增长,需求持续提升。2021年、2022年我国新能源汽车产量分别同比增长159.5%、99%至654.5万辆、705.8万辆,市场渗透率分别提升8.18个百分点、12.01个百分点至13.59%、25.6%,推动动力锂电池需求大增,也带动了锂电池PVDF粘接剂使用量增长。由于锂电池领域PVDF技术壁垒相对较高,且供不应求的矛盾突出,市场均价也更高,推动锂电池领域PVDF市场规模快速增长。锂电池领域PVDF市场规模占比2019年前不足50%,到2022年已经增长至60%以上,锂电池领域是PVDF市场增长最快的应用领域。

涂料领域需求占比收缩。2022年,房地产销售市场的持续低迷导致房地产市场深陷负循环机制,房企投资意愿较弱,房地产开发投资额同比下降9.96%至132895亿元,房地产开发企业竣工房屋面积同比下降14.98%至86222亿元。在疫情反复、楼市持续下行的背景下,涂料需求疲软,涂料领域PVDF市场需求下滑,市场规模占比也显著下降。

2015-2022年中国PVDF市场应用结构

资料来源:智研咨询整理

四、观点

目前,我国聚偏氟乙烯行业存在水处理膜、锂电池粘结剂、隔膜涂覆等高端应用领域由阿科玛等外资企业占据主要市场的问题。2021年、2022年,PVDF产品在动力电池、光伏等应用市场的快速发展下,需求量有较大的增长,国内供需矛盾突出。阿科玛、东岳集团、华安新材、中化蓝天、乳源东阳光、巨化股份等国内外企业均积极发布扩产规划,预计随着PVDF新增产能释放,我国锂电池PVDF领域国产化率有望提升。

由于PVDF行业的发展受原料的限制较大,因此,具有R142b原料配套供应的企业将凭借原料优势、规模优势稳步提升市场份额,但R142b原料执行配额制度且有削减态势,根据发展中国家第二代制冷剂的削减计划,2025年将削减67.5%,2030-2040除保留少量维修用途外全部淘汰。预计R142b配额的削减态势将对PVDF行业的供给产生较大的影响,PVDF行业供给仍将趋紧。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国聚偏氟乙烯(PVDF)产业竞争现状及发展趋势分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国聚偏氟乙烯(PVDF)产业竞争现状及发展趋势分析报告

《2025-2031年中国聚偏氟乙烯(PVDF)产业竞争现状及发展趋势分析报告》共十章,包含国内主要聚偏氟乙烯企业及竞争格局,2025-2031年中国聚偏氟乙烯投资风险及投资前景分析,聚偏氟乙烯研究结论与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国聚偏氟乙烯(PVDF)行业现状及趋势分析:价格进入下行通道,高端产品国产替代加速[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国聚偏氟乙烯(PVDF)产业链分析:锂电池领域为需求增速最快的领域[图]](http://img.chyxx.com/2021/11/01271UFF1F_m.jpg?x-oss-process=style/w320)