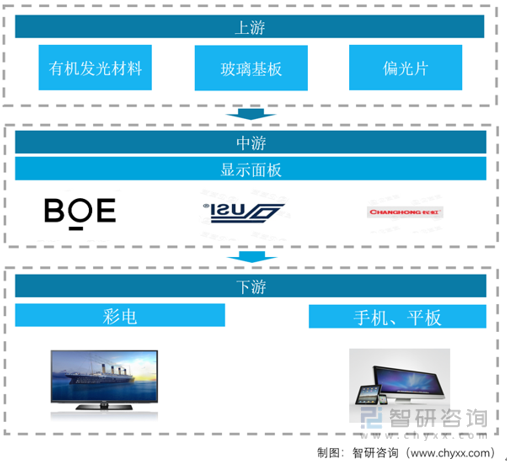

一、产业链

目前显示面板主要可分为LCD面板、OLED和mini LED等三种,未来技术趋势包括QNED、Micro LED等技术,按照面板种类的不同,整体组成和材料有所区别,就目前主流LCD面板结构而言,主要包括偏光片、玻璃基板、液晶材料和滤光片和光学薄膜等。

显示面板产业链上游为各种组零件,包括制程设备、核心材料及关键配件;中游为面板及模组生产,包括面板制造及模组组装;下游为终端产品,包括手机、VR/AR、可穿戴设备、车载显示、平板/电脑、激光投影等。

显示面板产业链

资料来源:智研咨询整理

二、上游行业分析

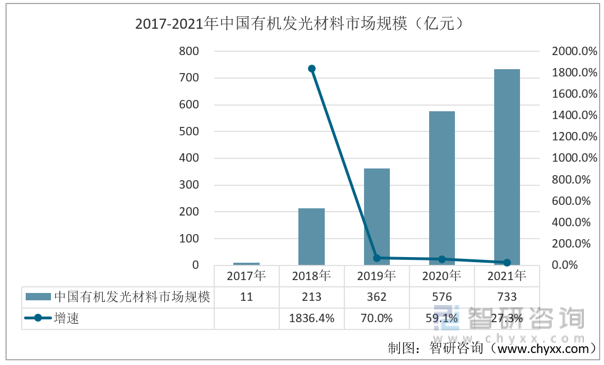

有机发光材料是OLED面板有LCD没有的核心材料,直接决定了面板的发光特性,同时也是技术壁垒最高的领域之一,目前生产厂商集中在国外知名材料企业。数据显示,中国有机发光材料市场规模从2017年11亿元快速增长至2021年的733亿元,随着OLED国产化步伐加快,预计OLED材料市场将维持高速增长态势。

2017-2021年中国有机发光材料市场规模(亿元)

资料来源:公开资料整理

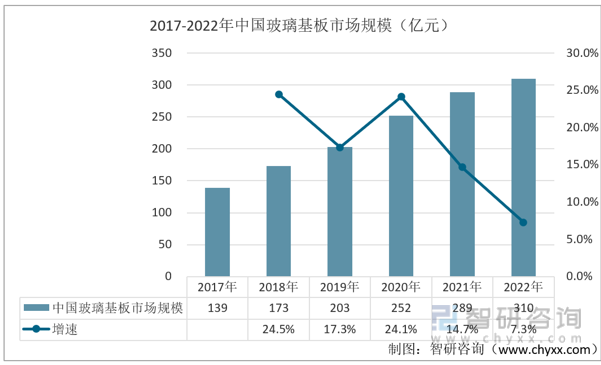

玻璃基板行业具有高技术壁垒,行业主要受美国和日本企业垄断,为填补国内空白,国内企业不断加大对玻璃基板的研发。近年来,中国玻璃基板市场规模不断扩大,2017-2022年中国玻璃基板市场规模由139亿元增长至310亿元。

2017-2022年中国玻璃基板市场规模(亿元)

资料来源:国家统计局、智研咨询整理

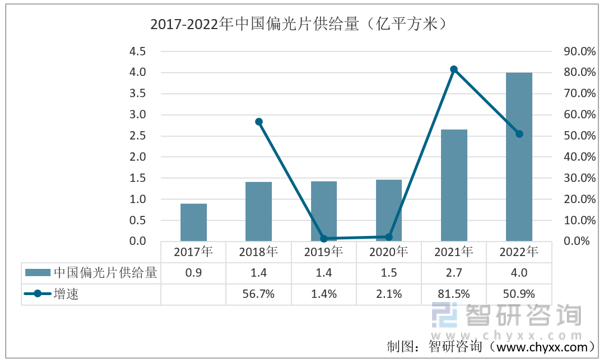

我国偏光片整体供需状况而言,我国偏光片长期处于高度进口依赖情况,整体国内供给远不及需求,2021年以来,随着企业收购产能开工,我国偏光片供给量出现大幅度增长,2022年我国偏光片供给量为4亿平方米,目前国内偏光片仍存在较大缺口。

2017-2022年中国偏光片供给量(亿平方米)

资料来源:公开资料整理

相关报告:智研咨询发布的《中国MicroLED行业市场调研分析及发展规模预测报告》

三、中游行业分析

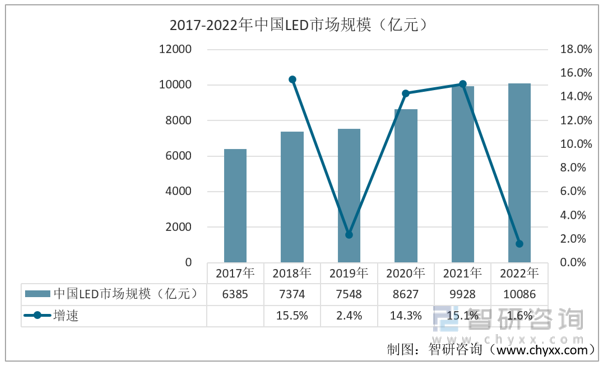

LED即半导体发光二极管,其利用固态半导体芯片作为发光材料,当两端加上正向电压时,半导体中的载流子发生复合引起光子发射从而产生光。目前LED应用主要可分为LED照明、LED显示屏以及LED背光等。中国LED市场规模呈现稳步上涨,预计2022年将达到10086亿元。

2017-2022年中国LED市场规模(亿元)

资料来源:公开资料整理

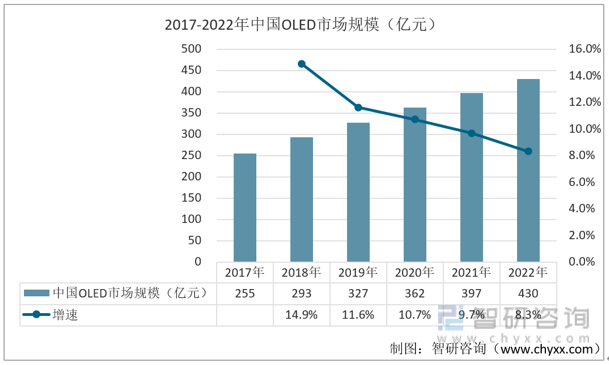

数据显示,2022年我国OLED市场规模达430亿美元。未来,OLED发展将呈现市场应用普及化、产品结构多元化、产业发展集群化、技术创新链条化等新模式、新业态。

2017-2022年中国OLED市场规模(亿元)

资料来源:公开资料整理

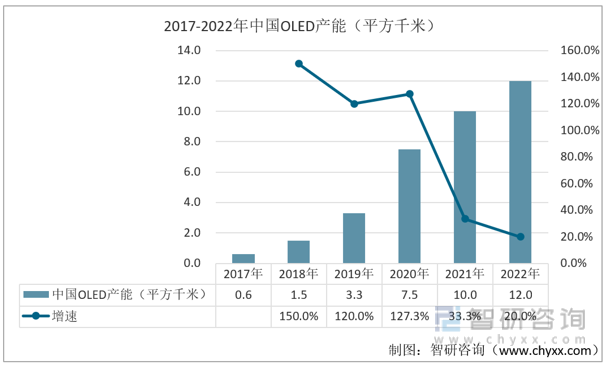

随着我国OLED产线的投产,产能逐渐扩大。数据显示,2017-2022年,中国OLED产能不断提升,2018年达到最快增长率150%,预计2022年我国OLED产能达到12平方千米。

2017-2022年中国OLED产能(平方千米)

资料来源:企业年报、智研咨询整理

四、下游行业分析

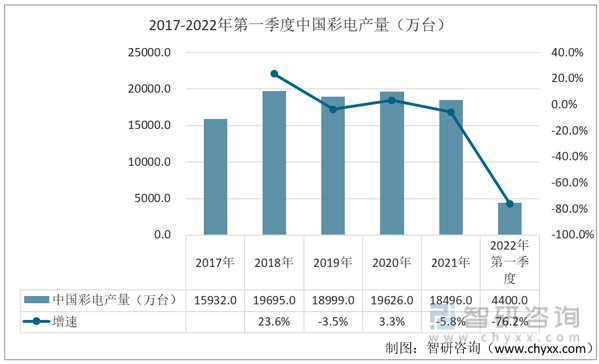

目前我国彩电市场已基本饱和,主要面板增长动力来源大尺寸趋势,统计局数据显示,我国彩电产量基本稳定1.8至2亿台,国内市场饱和,新增需求主要来源于东南亚和非洲等欠发达地区的出口,加之国内整体彩电大尺寸趋势推进,单台彩电对面板需求上升。其中,2021年我国彩电产量为18496万台,2022年第一季度的产量为4400万台。

2017-2022年第一季度中国彩电产量(万台)

资料来源:公开资料整理

新冠疫情期间,在线教育迅速普及,人们对于将平板电脑作为教育工具的接受度逐渐提高,一定程度上带动了中国对平板电脑需求的增长。据资料显示,2021年我国平板电脑出货量达2846万台,同比增长21.8%。随着平板电脑出货量较大幅度增长,我国面板需求有所上升,2022年第一季度我国平板电脑出货量为676万台。

2017-2022年第一季度中国平板电脑出货量(万台)

资料来源:公开资料整理

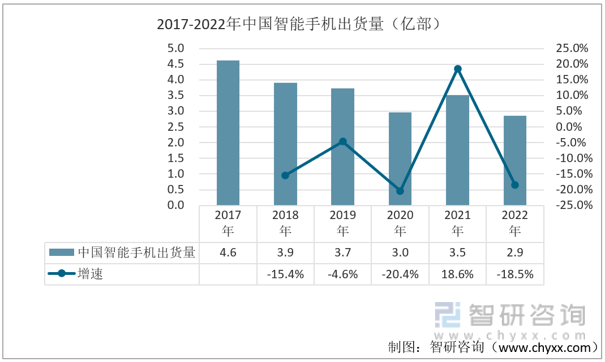

我国智能手机市场也渐趋饱和,需求主要来源于存量换新,东南亚和非洲为新兴市场。2021以来,受益5G需求换新推动,我国智能手机出货量自2017年下降以来首次上升,为3.5亿部。目前智能LCD整体面板需求已基本饱和,OLED渗透率持续推进,目前存量换新仍有较大发展空间;2022年我国智能手机出货量为2.9亿部。

2017-2022年中国智能手机出货量(亿部)

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国显示面板行业市场现状调查及投资前景评估报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国平板显示面板行业投资潜力分析及发展前景展望报告

《2025-2031年中国平板显示面板行业投资潜力分析及发展前景展望报告》共十四章,包含2025-2031年平板显示面板行业投资机会与风险,平板显示面板行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某显示面板企业顺利通过2024年江苏省专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/37.png?x-oss-process=style/w320)

![研判2025!中国平板显示面板行业产业链、市场规模、竞争格局及未来前景展望:下游领域应用广泛,平板显示面板行业持续强劲增长[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国显示面板发展现状分析:Mini LED技术快速发展,助力LCD产业加快转型升级[图]](http://img.chyxx.com/images/2023/0412/b0f4055dee59b7f486baeaea3d943921860826d2.jpg?x-oss-process=style/w320)