摘要:

一、产业链:中游为核心制造环节,原材料消耗量大

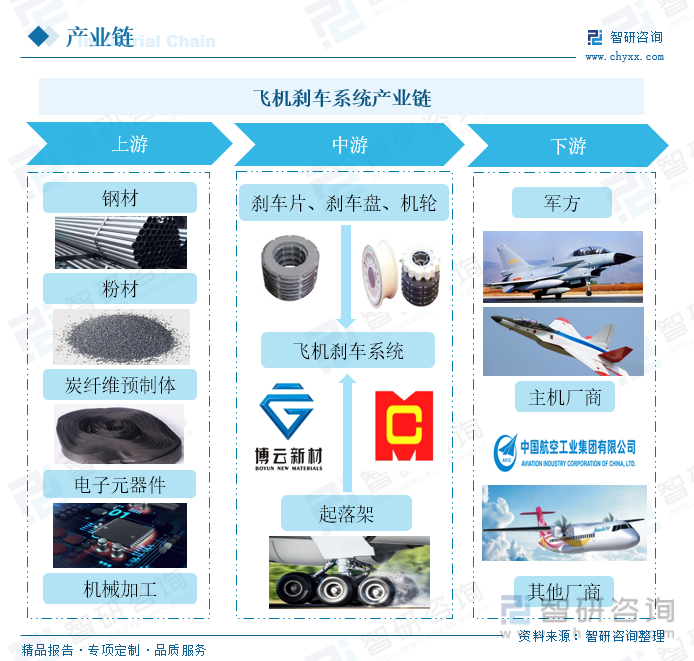

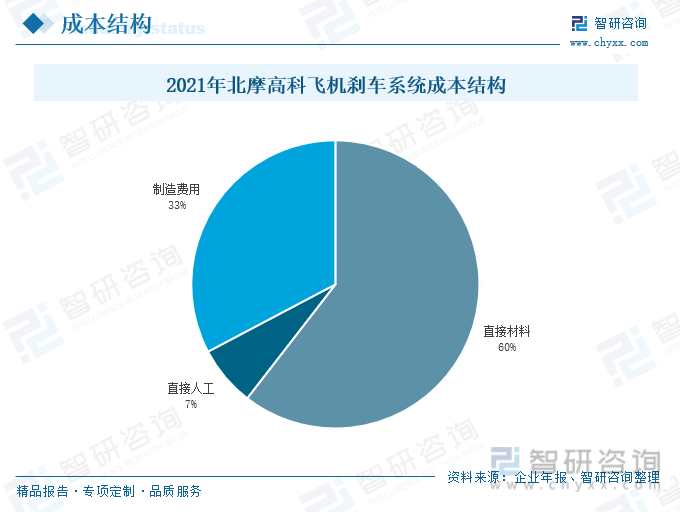

飞机刹车系统,是指使飞机减速或停止的装置,该系统主要由机轮和刹车装置、电子防滑刹车系统三大部分组成。其产业链主要分为原材料、加工制造和装机应用三个环节。中游为产业链的核心制造环节,通过机械加工制成刹车片、刹车盘和机轮,三者共同组成刹车机轮,其与刹车控制系统和起落架共同组成飞机刹车系统。其对原材料消耗量较大,以北摩高科飞机刹车系统成本为例,其直接材料费用占生产成本60%。

二、发展现状:军事民航领域同步增量,飞机刹车系统市场前景广阔

随着疫情防控常态化,我国航空行业景气度持续上行,航空客运货运量逐渐走高,对于民航运输机队需求进一步增长。“十四五”时期,我国军事战略由“防”转“功”,从军机保有量来看,2021年我国军机保有量为3285架,对比美国军机保有量13246架来说,我国军机数量大幅落后。未来,在明航运输飞机与军用飞机共同放量增长拉动下,飞机刹车系统需求将不断增加,市场空间前景十分广阔。

三、企业格局:行业技术准入门槛高,市场竞争较为集中

飞机刹车系统领域是一个技术密集型的行业,需要较长时间的技术和市场的储备和积累,为行业进入设立了较高的技术门槛。目前我国飞机刹车系统领域主要的竞争者有北摩高科、博云新材、西安航空制动、优材百慕等,市场竞争格局十分明显,行业集中度较高。

四、发展趋势:加大核心技术研发力度,完成国产化替代进程

全球飞机刹车系统供应商皆采用以销定产的经营模式,刹车系统供应以国际航空业巨头为主,包括法国赛峰、美国霍尼韦尔等,垄断了全球80%以上市场及国内民用飞机市场。目前,国内主要有西安制动、北摩高科、中航高科、博云新材等企业在局竞争,企业要加大研发投入力度,持续推进核心零部件技术攻关,打破国际巨头技术封锁,加快完成国产化替代进程。

关键词:飞机制动产业链、飞机保有量、飞机制动企业格局、发展趋势

一、产业链:中游为核心制造环节,原材料消耗量大

飞机刹车系统,是指使飞机减速或停止的装置,该系统主要由机轮和刹车装置、电子防滑刹车系统三大部分组成。飞机着陆接地时,具有较大的水平分速,但滑跑过程中,气动阻力与机轮滚动阻力对飞机的减速作用比较小,需设法增大飞机的阻力,使之迅速减速,所以飞机都装有减速装置。目前,机轮刹车装置就是其中最主要的、应用最广泛的一种。刹车系统则是用来控制机轮刹车装置的工作,刹车系统通常产用冷气或液压传动的。轻型飞机大多采用冷气刹车,因为冷气刹车的动作迅速,刹车部分的重量较轻,而重型飞机刹车盘的作动腔的容积较大,而且所需的刹车压力也较高,所以普遍采用液压刹车。

飞机刹车系统产业链主要分为原材料、加工制造和装机应用三个环节。上游原材料主要有钢材、粉材、炭纤维预制体、电子元器件等;中游通过机械加工制成刹车片、刹车盘和机轮,三者共同组成刹车机轮,其与刹车控制系统和起落架共同组成飞机刹车系统;下游为飞机刹车系统的需求市场,主要为军方、主机厂商以及其他厂商。

飞机刹车系统对于原材料的消耗量大。以北摩高科飞机刹车系统成本为例,其直接材料费用占生产成本60%,直接工占比7%,制造费用占比33%。

二、发展现状:军事民航领域同步增量,飞机刹车系统市场前景广阔

1、军民领域同步放量增长,飞机刹车系统市场需求增加

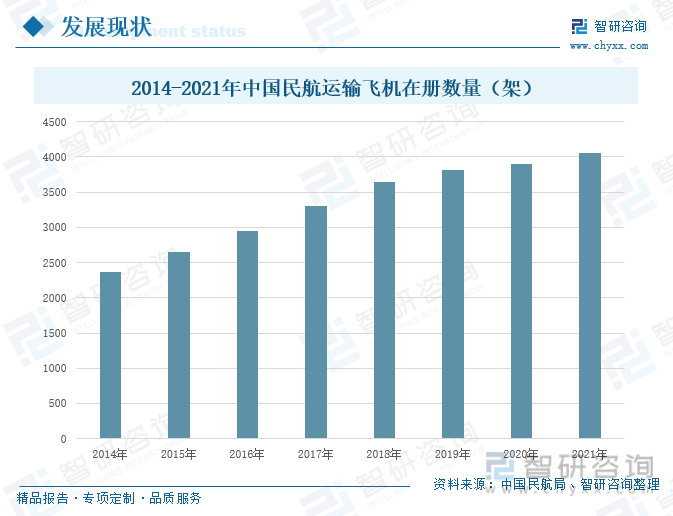

据中国民航局统计公报,2014-2021年,我国明航运输飞机在册数量连年增加,截至2021年,我国民航运输飞机在册数量合计4054架。随着我国经济不断发展,居民人均可支配收入与日俱增,对于交通出行的需求逐步转向舒适、便捷、快速等方面,同时部分高精尖商品贸易运输需要使用航空运输。新冠疫情对全球民航业影响巨大,客运需求萎缩明显,2021年,我国民航运输机场旅客吞吐量为9.07亿人次。疫情下,货邮运输需求量增长迅速,货邮吞吐量为1782.8万吨,同比增长10.9%。

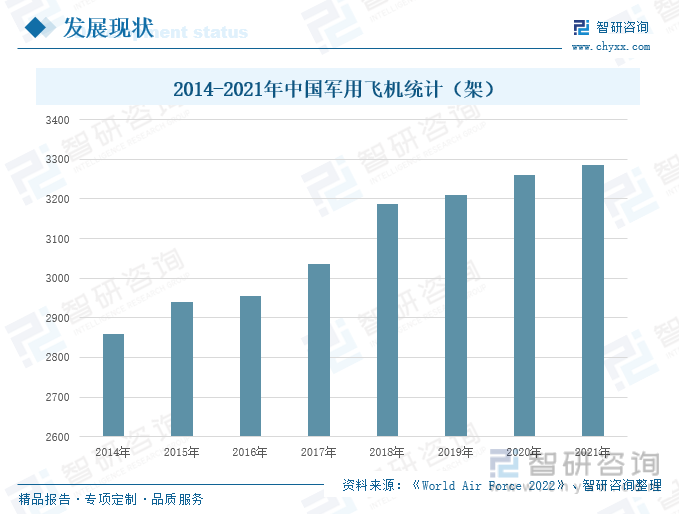

在疫情影响下,民航运输业务受到冲击,军用飞机步入增量时期。“十四五”期间国防政策由过去的“强军目标稳步推进”转变为“备战能力建设”,武器装备进入放量增长期。预计中国空军未来“十四五”的发展趋势仍为主战装备跨代建设,期间市场规模复合增速达20%以上。在新时期战略空军建设目标下,由“防”转“攻”,大力发展先进战斗机、战略运输机/轰炸机成为时下主要目标。《World Air Force 2022》数据显示,2014-2021年,中国军用飞机数量逐年增长,截至2021年,我国军用飞机合计3285架。

随着疫情防控常态化,我国航空行业景气度持续上行,航空客运货运量逐渐走高,对于民航运输机队需求进一步增长。“十四五”时期,我国军事战略由“防”转“功”,从军机保有量来看,2021年我国军机保有量为3285架,对比美国军机保有量13246架来说,我国军机数量大幅落后。未来,在明航运输飞机与军用飞机共同放量增长拉动下,飞机刹车系统需求将不断增加,市场空间前景十分广阔。

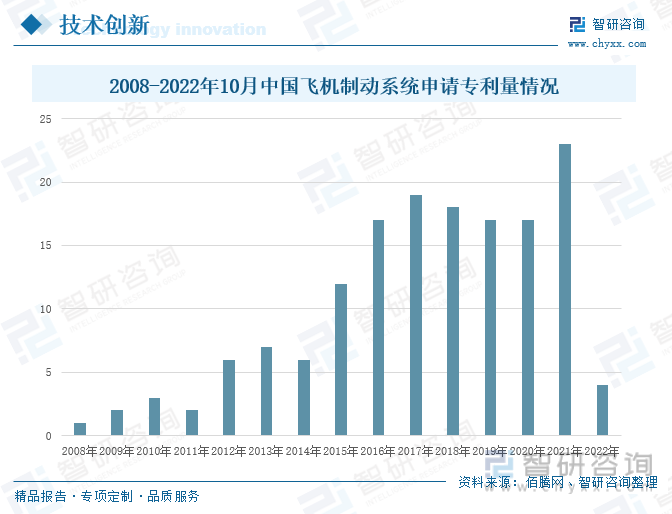

2. 飞机刹车系统技术含量高,专利申请量不断增长

飞机刹车制动系统作为飞机着陆系统中重要组成部分,直接影响飞机起飞和着陆的安全,具有技术难点多,设计能力水平要求高的特点。根据佰腾网相关统计,2008-2022年10月,我国飞机制动系统专利保有量持续攀升,专利申请量整体呈上升趋势。2021年,我国飞机制动系统申请专利量达23个,同比增长35.29%,为近几年来的最高值。2022年1-10月,我国飞机制动系统申请专利量仅4个,同比2021年大幅度下滑。

三、企业格局:行业技术准入门槛高,市场竞争较为集中

飞机刹车系统领域是一个技术密集型的行业,需要较长时间的技术和市场的储备和积累,为行业进入设立了较高的技术门槛。目前我国飞机刹车系统领域主要的竞争者有北摩高科、博云新材、西安航空制动、优材百慕等,市场竞争格局十分明显,行业集中度较高。

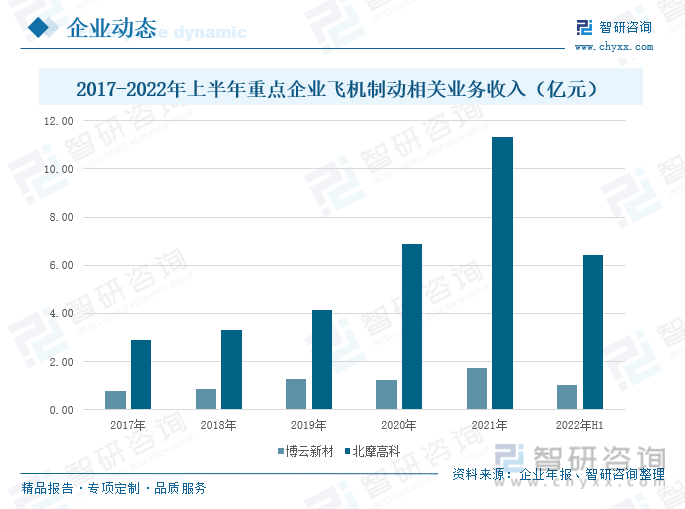

从中国重点企业飞机制动相关业务收入来看,博云新材的航空航天及民用炭/炭复合材料业务收入整体呈现上升态势,北摩高科营业收入保持连年增长。2020年,新冠疫情暴发,航空航天事业受到冲击,博云新材的营业收入较2019年略有下滑。年报数据显示,2022年上半年,博云新材航空航天及民用炭/炭复合材料业务收入为1.02亿元,同比增长52.97%;北摩高科营业收入为6.43亿元,同比增长10.99%。

(注:博云新材为航空航天及民用炭/炭复合材料业务收入,北摩高科为营业收入)

从毛利率来看,北摩高科公司毛利率远高于博云新材。北摩高科的毛利率连年增长,博云新材新材在2020年呈现较为明显的下降态势。财报显示,2022年上半年,博云新材航空航天及民用炭/炭复合材料业务毛利率为34.28%,比上年同期增长4.88%;北摩高科营收毛利率高达70.84%,比上年同期减少6.99%,主要系当期公司主要销售产品是机轮,机轮的毛利率要低于刹车盘。

(注:博云新材为航空航天及民用炭/炭复合材料业务毛利率,北摩高科为营收毛利率)

据企业年报,2017-2021年,博云新材研发投入金额上下波动,北摩高科自2018年起连年攀升。从研发投入来看,2020年以前,博云新材研发投入金额要远高于北摩高科,2020年,北摩高科大幅增加研发投入金额,研发增长极为迅速,2022年上半年,博云新材研发投入0.23亿元,北摩高科为0.42亿元。从研发投入占营业收入比来看,博云新材研发投入占营业收入比重呈先增后降的趋势,北摩高科研发投入占营业收入比重持续下降,2022年上半年,博云新材研发投入占营业收入比为7.72%,北摩高科为6.52%。

四、发展趋势:加大核心技术研发力度,完成国产化替代进程

1、军民飞机同步放量增长,市场前景十分广阔

在国家政策和市场需求双轮驱动下,我国民航运输飞机和军机同步放量增长,根据《中国商飞公司市场预测年报(2020-2039)》,到2039年我国货机机队规模将达到659架,客机机队规模将达到9641架,随着国防财政支出不断增加以及空军建设政策的倾斜,预测2026年我国军机机队规模将达到3599架。在市场同步放量增长下,军方以及主机厂商对于飞机刹车系统需求将不断增加,市场前景十分广阔。

2、加快突破核心零部件技术关卡,完成国产化替代进程

全球飞机刹车系统供应商皆采用以销定产的经营模式,刹车系统供应以国际航空业巨头为主,包括法国赛峰、美国霍尼韦尔等,垄断了全球80%以上市场及国内民用飞机市场。目前,国内主要有西安制动、北摩高科、中航高科、博云新材等企业在局竞争,企业要加大研发投入力度,持续推进核心零部件技术攻关,加快完成国产化替代进程。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国飞机刹车系统行业市场深度评估及投资机会预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国飞机刹车系统行业市场深度评估及投资机会预测报告

《2022-2028年中国飞机刹车系统行业市场深度评估及投资机会预测报告》共十二章,包含2022-2028年飞机刹车系统投资建议,2022-2028年中国飞机刹车系统未来发展预测及投资前景分析,2022-2028年中国飞机刹车系统投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国5G网络优化行业产业链、市场规模及重点企业分析:5G基站扩张催生行业需求,带动行业规模显著增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国海外代购行业细分类别、产业链、发展现状及发展前景研判:随着全球化深入和互联网技术进步,海外代购成为中国消费者购买国际品牌的重要渠道[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国高压断路器行业发展历程、产业链、发展现状、竞争格局及发展趋势分析:SF6断路器产量持续下降,行业将积极开发环保型开关设备[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国生物天然气行业产业链图谱、发展现状、竞争格局及发展趋势分析:生物天然气在应用领域从传统的燃料用途向高附加值产业链延伸 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国聚苯硫醚纤维行业发展背景、产业链、发展现状、竞争格局及发展趋势研判:环保领域需求旺盛[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)