关键词:天然气发电行业政策、天然气发电产业链、发展历程、竞争格局、行业发展机遇与挑战

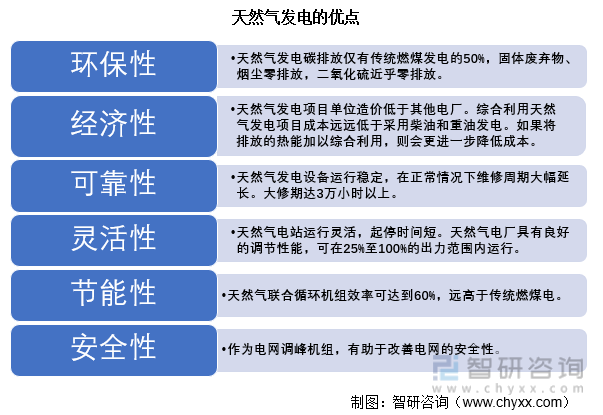

一、天然气发电定义及优点

天然气发电是指发电的机组燃料采用或部分采用天然气(包括液化石油气,即LNG)的发电方式。天然气发电具有环保、经济、可靠、节能、灵活、安全等诸多优点。

天然气发电的优点

资料来源:智研咨询整理

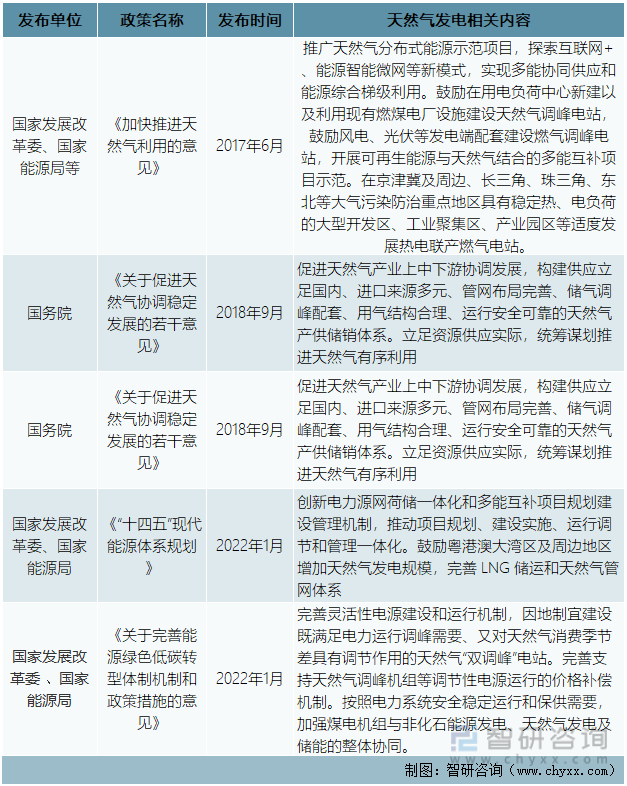

二、天然气发电行业相关政策分析

天然气发电涉及天然气、电力、环保等多个领域,目前国家没有出台专门针对天然气发电的政策文件。在《“十四五”现代能源体系规划》、《国务院关于促进天然气协调稳定发展的若干意见》等文件中提出要加快天然气利用,发展天然气发电,发挥天然气在电力调峰中的作用,推动天然气发电与可再生能源协同发展。

国家层面天然气发电行业相关政策

资料来源:智研咨询整理

我国东南沿海及气源较为充足的省份纷纷出台鼓励天然气发电的政策,安排新增一定的调峰气电规模,以增强当地的电力供应保障与系统调节能力。各省市对天然气发电政策方向不同,其中优化天然气上网电价是重点。本质上是因为天然气成本较高,只有优化天然气上网电价才能使天然气发电与燃煤发电竞争。

部分省份天然气发电政策介绍

资料来源:智研咨询整理

本文内容摘自智研咨询发布的《中国天然气发电行业竞争格局分析及投资发展研究报告》

三、天然气发电行业产业链分析

天然气发电行业的上游为天然气供应方及燃气轮机等设备制造企业。上游天然气供应方包括国内石油公司及城市燃气公司,石油天然气公司可经LNG或管道直供电厂,亦可由城市燃气公司供应天然气。。天然气发电企业负责发电厂的投资运营,其向上游供气方购买天然气并转换成电力,按照上网电价出售给下游电网公司。对于天然气发电行业来说,上游行业被垄断,下游公司竞争力强,增值空间基本围绕在发电企业效率提升及天然气供应成本。天然气勘探开采行业提高技术,降低成本,是天然气发电企业运营成本降低的关键。

天然气发电行业产业链

资料来源:智研咨询整理

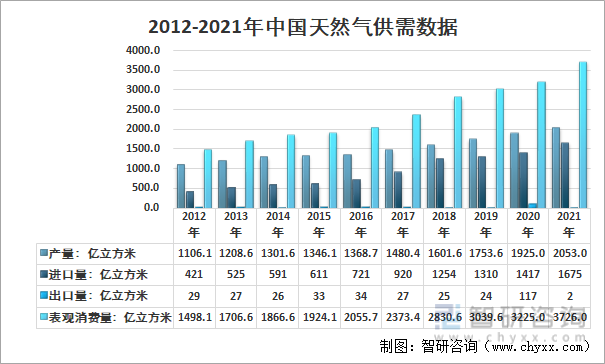

近年来,我国加大了天然气勘探、开采投资,使得我国天然气产量有了明显提升。另一方面我国通过LNG船、中亚天然气管道、中俄天然气管道、中缅天然气管道等途径,加大了对国外天然气资源的进口,这使得我国天然气供应量在过去10年有了明显提升。

据国家发改委、国家统计局和海关总署发布的数据,2021年我国天然气产量为2053亿立方米;表观消费量为3726亿立方米;天然气进口量为1675亿立方米(12135.6万吨),其中LNG进口量为1089亿立方米(7893万吨),占天然气总进口量的65%,管道气进口量为585.5亿立方米(4243万吨),占比为35%。其中,来自中亚管道天然气为441亿立方米,来自中俄东线的天然气约为100亿立方米(俄罗斯从2021年开始成为仅次于土库曼斯坦的我国第二大管道天然气进口国),其余40多亿立方米来自中缅天然气管道。

2012-2021年中国天然气供需数据

资料来源:国家统计局 中国海关 智研咨询整理

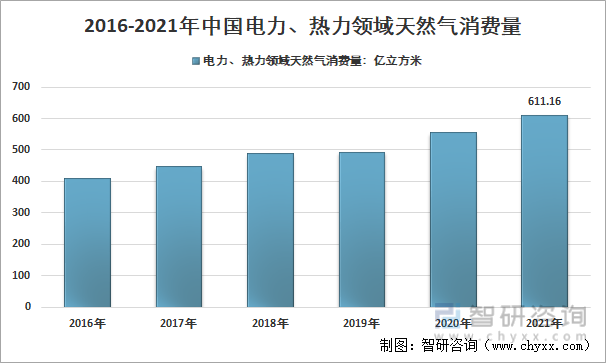

天然气发电也被认为具有较大的发展潜力。目前我国天然气消费结构中,发电仅占15%左右。这一占比远低于世界其他主要国家水平。

2016-2021年中国电力、热力领域天然气消费量

资料来源:国家统计局 智研咨询整理

四、天然气发电行业发展历程

我国的天然气发电起始于上世纪60年代,但总体发展速度缓慢。90年代到21世纪初,我国东部沿海地区缺电严重,广东、浙江等地上了一批燃机电厂,主要以9E和6B等燃机为主。估计2003年以前全国燃机总装机不足300万千瓦。2003年以来,随着西气东输工程及我国加大进口液化天然气,天然气发电的战略地位凸显,国家开始从战略高度重视天然气利用及燃机发展。国家启动燃气轮机打捆招标,以市场换技术(主要是F级技术),我国天然气发电行业迎来发展期,天然气发电机组在发电设备中的比重大幅提升。“十二五”以来,我国天然气发电机组从研发、制造技术到产品销量都获得了成长,国内天然气发电机组保有量飞速提升。“十三五”末,我国天然气发电装机容量接近1亿千瓦。长远来看,天然气发电与可再生能源协同发展,前景广阔。

天然气发电行业发展历程

资料来源:智研咨询整理

五、天然气发电行业发展现状分析

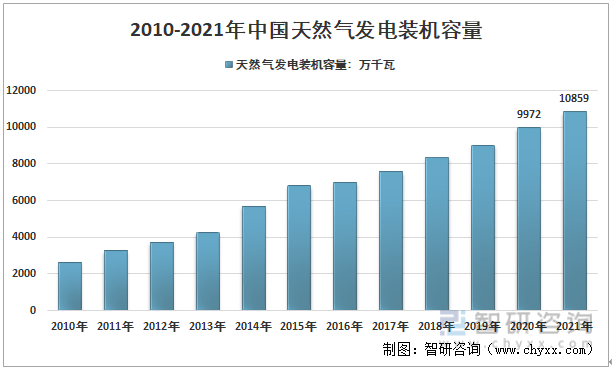

受天然气资源条件、天然气管线建设以及经济发展水平的限制,目前我国天然气发电机组分布很不均衡,主要集中在珠三角、长三角、京津地区及西部油田地区。广东地区是目前气电装机容量最大的省份,华东地区是燃气轮机最集中的地区。近年来,随着各地环保压力不断加大,山西、宁夏、重庆等地也陆续有天然气电厂投产,天然气电厂分布更加广泛。2010年,我国气电装机容量2642万千瓦,到2021年国内天然气发电装机容量达到了10859万千瓦。天然气发电在我国电力结构中占比小。2021年我国天然气发电装机容量占我国电力装机容量的4.6%,远低于发达国家30%的平均水平。

2010-2021年中国天然气发电装机容量情况

资料来源:中国电力联合会 智研咨询整理

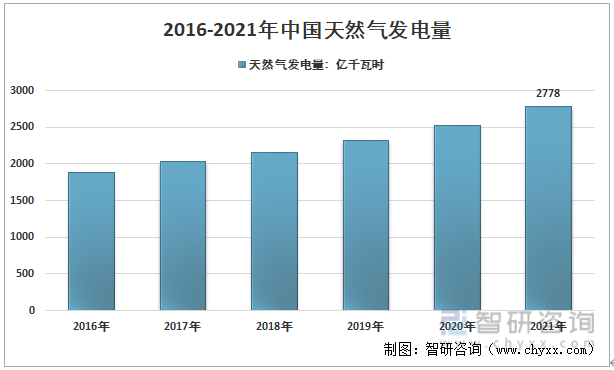

目前我国天然气发电市场不成熟。气源供应不稳定,缺少合理的上网电价定价机制使得我国天然气发电机组的利用小时数远低于全国发电设备平均利用小时数。相比较我国天然气发电装机容量的快速增长,我国天然气发电量增长较慢。2016年,我国天然气发电量1883亿千瓦时,到2021年增长至2778亿千瓦时。

2016-2021年中国天然气发电量情况

资料来源:中国电力联合会 智研咨询整理

六、天然气发电竞争格局

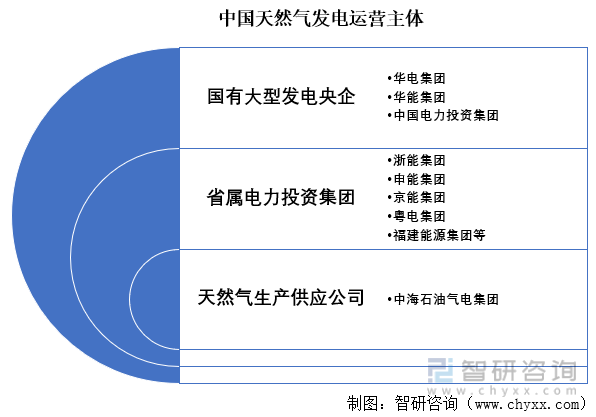

目前我国天然气电厂运营主体分为三类:第一类是国有大型发电央企,如:华电集团、华能集团、中国电力投资集团等;第二类是地方政府出资控股的省属电力投资集团及能源集团,如浙能集团、申能集团、京能集团、粤电集团、福建能源集团等;第三类是石油天然气生产供应公司,如中海石油气电集团。为便于借助各自的优势,实现优势互补,燃气电厂大多为合资建设。

中国天然气发电运营主体

资料来源: 智研咨询整理

七、我国天然气发电行业面临的机遇与挑战

1、天然气发电行业面临的机遇

根据国家规划“十四五”期间,我国可再生能源发电装机量将大幅提升。风电、光伏等可再生能源发电存在因气候条件波动等问题,风电、光伏大规模并入电网后对电力系统的安全稳定运行带来极大挑战,因此未来我国将需要更多灵活性电源或储能项目进行调节。目前电化学储能成本过高,而抽水蓄能受自然条件限制无法大规模发展,天然气发电具有建造及维护成本低、启停迅速、调峰性能优越、低排放、高效率等诸多优点,完全契合大规模可再生能源接入情况下电网对低碳调峰、调频电源的需求。在我国大力发展可再生能源的当下,天然气发电作为可再生能源的配套,发展前景广阔。

国家并没有对“十四五”期间我国天然气发展做出整体的发展规划。但是在天然气发电领先的省份,纷纷在“十四五”能源规划中对提出了天然气发电装机目标。其中以广东省在“十四五”期间规划新增气电装机3600万千瓦。此外,浙江、上海、山东等东部沿海对于电力保供需求强,天然气发电需求大,浙江规划“十四五”期间新增天然气发电装机700万千瓦,上海与山东规划到2025年底装机分别达1250万千瓦与800万千瓦。此外,川渝等天然气资源丰富的地区气电投资意愿也较强,四川和重庆在“十四五”期间分别规划新增装机700万千瓦与500万千瓦。从天然气建设规划来看,“十四五”期间天然气发电有望迎来大发展。

2、天然气发电行业面临的挑战

天然气发电缺乏明确的定位与政策指引。天然气发电涉及天然气、电力、环保等多个领域,目前各领域对于天然气发电的政策不协调不统一。而国家暂未出台专门针对天然气发电的政策文件,天然气发电在我国电力系统中的定位不清晰,这使得天然气发电投资企业有所顾虑,天然气投资积极性不高。天然气分布式能源也因电力并网难阻碍了大规模发展。

气价偏高。近年来我国天然气对外依存度一路上扬,到2021年进口天然气消费占比达到44.95%,进口天然气运输成本高,使得我国天然气气价偏高。一般情况下天然气燃气电厂购买的到厂气价在每立方米2.5元至3元之间,在我国典型地区天然气电厂发电成本约为0.56-0.58元/千瓦时,其中,燃料成本占比约70%-75%。对于天然气发电运营企业而言,想要覆盖运营成本,天然气电价达到0.6元/千瓦时左右。与水电、煤电、核电、风电、光伏发电相比,气电在价格上缺乏竞争性。

气源供应不稳定。受天然气基础设施资源调配及季节性供需影响,我国在冬季常出现天然气供应紧张现象。电厂用气在天然气分配次序相对偏后。燃气电厂在天然气供应紧张时经常成为短供甚至断供的最主要对象,导致缺气停机,影响天然气发电企业的正常运营和市场的投资积极性。

缺少合理的上网电价定价机制。我国多地天然气发电上网电价仍执行煤电标杆上网电价,无专门指导电价;在电力市场化的省份,辅助服务市场尚不完善,补贴较少,在天然气成本较高的情况下,项目盈利空间有限。目前,气电的调峰及环保价值缺乏完善的电价机制予以体现。

燃气轮机等关键核心技术未完全掌握,造成天然气发电投资成本高企。虽然我国燃气轮机生产的国产化率已经达到70%以上,但在一些燃机燃烧室、高温透平叶片等关键零部件和关键材料制造方面,我国仍未掌握自主设计和制造技术。天然气发电机组投产后核心部件的运行维护被外国供应商垄断,检修维护费居高不下,从而影响企业生产成本,在一定程度上制约了气电在国内的发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国天然气发电行业竞争格局分析及投资发展研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国天然气发电行业竞争格局分析及投资发展研究报告

《2025-2031年中国天然气发电行业竞争格局分析及投资发展研究报告》共十二章,包含中国天然气发电设备市场重点企业分析,2025-2031年中国天然气发电行业投资机会及策略分析,2025-2031年中国天然气发电行业前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国5G网络优化行业产业链、市场规模及重点企业分析:5G基站扩张催生行业需求,带动行业规模显著增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国海外代购行业细分类别、产业链、发展现状及发展前景研判:随着全球化深入和互联网技术进步,海外代购成为中国消费者购买国际品牌的重要渠道[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)