一、鸡肉现状

鸡肉含有维生素C、E等,蛋白质的含量比例较高,种类多,而且消化率高,很容易被人体吸收利用,有增强体力、强壮身体的作用,另外含有对人体生长发育有重要作用的磷脂类,是中国人膳食结构中脂肪和磷脂的重要来源之一。鸡肉对营养不良、畏寒怕冷、乏力疲劳、月经不调、贫血、虚弱等有很好的食疗作用。祖国医学认为,鸡肉有温中益气、补虚填精、健脾胃、活血脉、强筋骨的功效。

从人均鸡肉消费量的角度来看,目前我国人均鸡肉消费量不足 10 千克,相较于美国接近 50 千克的人均鸡肉消费量,我国仅为美国的 1/5;从全球来看,我国人均鸡肉消费量也处于全球较低水平,仅为世界平均水平的 1/2。

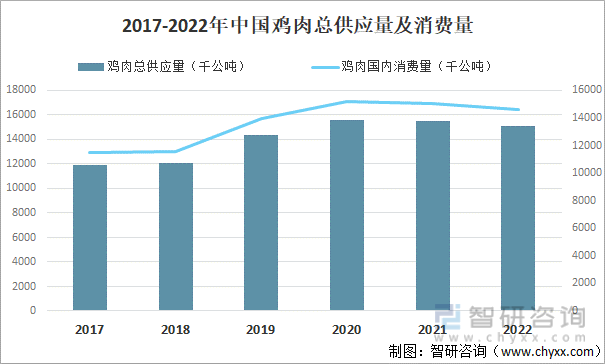

2021年中国鸡肉总供应量为15100千公吨,同比下降0.7%;鸡肉国内消费量为15032千公吨,同比下降1.2%;预计2022年中国鸡肉总供应量为15100千公吨,同比下降2.5%;预计2022年鸡肉国内消费量为14640千公吨,同比下降2.6%。

2017-2022年中国鸡肉总供应量及消费量

资料来源:USDA、智研咨询整理

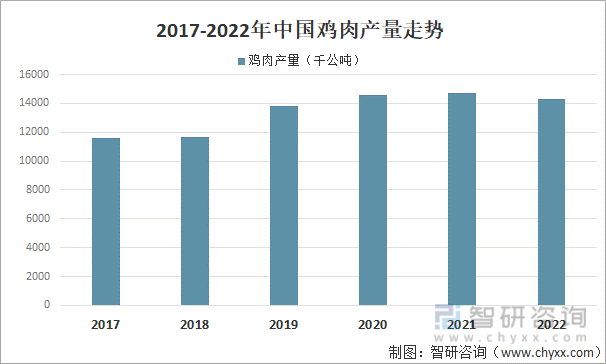

鸡的品种很多,但作为美容食品,以乌鸡为佳。其性味甘温,含有蛋白质、脂肪、硫胺素、核黄素、尼克酸、维生素A,维生素C、胆甾醇、钙、磷、铁等多种成分。其中2021年中国鸡肉产量为14700千公吨,同比增长0.7%;预计2022年中国鸡肉产量为14300千公吨,同比下降2.7%。

2017-2022年中国鸡肉产量走势

资料来源:USDA、智研咨询整理

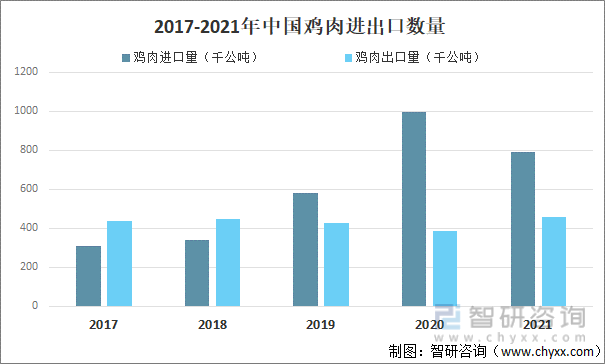

从我国鸡肉进出口数据来看,我国鸡肉进口数量远远多于出口数量,其中2021年中国鸡肉进口数量为789千公吨,鸡肉出口数量为457千公吨。

2017-2022年中国鸡肉进出口数量

资料来源:USDA、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国鸡肉产业竞争现状及投资策略研究报告》

二、鸡肉企业经营现状

近年来,随着人们生活水平的不断提高和生活节奏的加快,消费者的食品消费观念已经从最初的满足于温饱发展成为追求高品质、方便快捷的消费,因此对营养价值高、食用便利、安全卫生的肉制品的需求越来越大,但我国的肉制品人均消费总量与发达国家相比仍相差甚远,发展空间巨大。在肉类产品中,鸡肉以其一高三低(高蛋白质、低脂肪、低胆固醇和低热量)及生产周期短、饲料转化率高、经济效益显著、环境友好等优势,已成为我国第二大消费肉类,且在我国肉类消费结构占比逐年迅速提升,具有非常广阔的发展前景。

圣农发展及温氏股份概况

资料来源:智研咨询整理

随着餐饮供应链食材标准化和商超经营业态升级,鸡肉加工制品在鸡肉总产量中的占比有望逐渐提升,鸡肉制品行业的规模扩张有望加速。

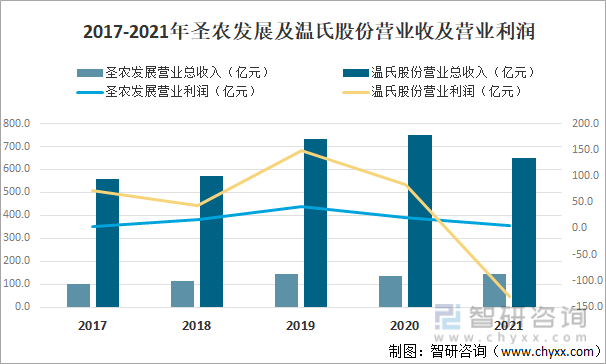

福建圣农发展股份有限公司建立了集饲料加工、种源培育、祖代与父母代种鸡养殖、种蛋孵化、肉鸡饲养、肉鸡屠宰加工、熟食加工等环节于一体的肉鸡产业链布局。2021年圣农发展营业收入为144.8亿元,营业利润为5.24亿元。

温氏食品集团股份有限公司是全国肉鸡养殖规模最大的企业之一,同时也是国家瘦肉型猪生产技术示范基地、猪良种工程示范基地和无公害肉猪生产基地,种猪育种和肉猪养殖规模在全国排名前列。2021年温氏股份营业收入为649.6亿元,营业利润亏损129.6亿元。

2017-2021年圣农发展及温氏股份营业收及营业利润

资料来源:公司年报、智研咨询整理

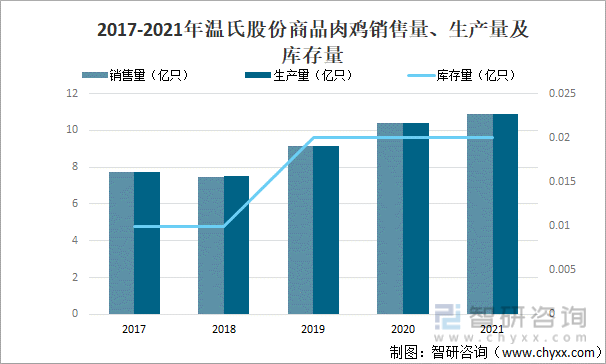

从温氏股份商品肉鸡产销量来看,生产量及销售量基本平衡。近三年生产量及销售量呈上升走势,其中2021年温氏股份商品肉鸡销售量为10.86亿只,生产量为10.88亿只,库存量为0.02亿只。

2017-2021年温氏股份商品肉鸡销售量、生产量及库存量

资料来源:公司年报、智研咨询整理

其中2022上半年圣农发展鸡肉营业收入为46.45亿元,占营业收入的61.7%;圣农发展鸡肉营业成本为46.21亿元,占营业成本的64.87%。

2020-2022年圣农发展鸡肉营业收入、营业成本及成本比例

资料来源:公司年报、智研咨询整理

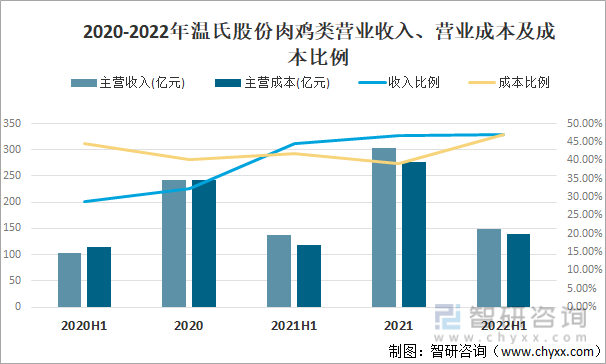

其中2022上半年温氏股份肉鸡类营业收入为148.5亿元,占营业收入的47.09%;肉鸡类营业成本为139.7亿元,占营业成本的47.03%。

2020-2022年温氏股份肉鸡类营业收入、营业成本及成本比例

资料来源:公司年报、智研咨询整理

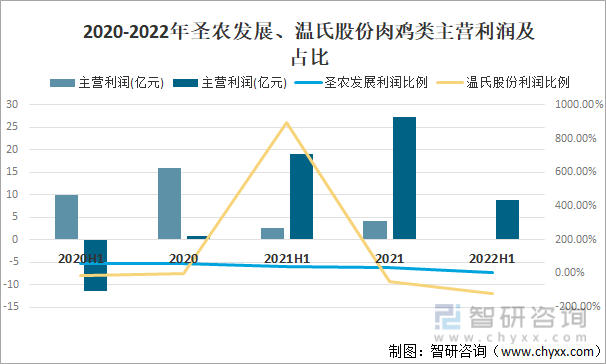

其中2022上半年圣农发展肉鸡类主营利润为0.23亿元,利润比例为5.83%;温氏股份肉鸡类主营利润为8.797亿元,利润比例下降120.39%。

2020-2022年圣农发展、温氏股份鸡肉类主营利润及占比

资料来源:公司年报、智研咨询整理

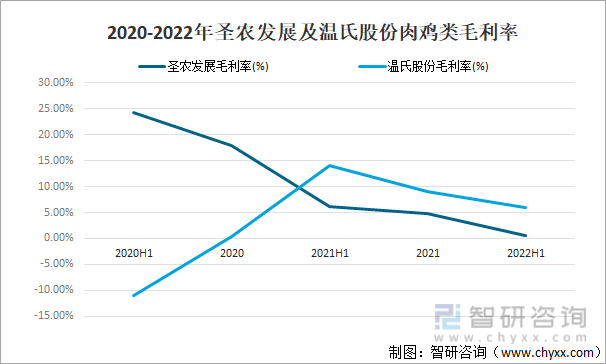

从主要企业公司肉鸡类毛利率来看,呈下降走势,其中2022上半年圣农发展肉鸡类毛利率为0.51%;温氏股份肉鸡类毛利率为5.92%。

2020-2022年圣农发展及温氏股份肉鸡类毛利率

资料来源:公司年报、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国鸡肉行业市场运营态势及投资前景趋势报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国鸡肉行业市场运营态势及投资前景趋势报告

《2022-2028年中国鸡肉行业市场运营态势及投资前景趋势报告》共十三章,包含2017-2021年中国鸡肉行业营销策略分析,中国鸡肉重点企业深度分析,2022-2028年中国鸡肉行业投资前景预测研究分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国鸡肉行业发展现状及趋势研判:随着居民生活水平提高,市场需求不断增长 [图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国鸡肉供需分析(附产量、消费量、供应量、进出口及价格)[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国鸡肉市场供需现状及价格走势分析[图]](http://img.chyxx.com/2020/12/20201218143312.png?x-oss-process=style/w320)