大连美吉姆教育科技股份有限公司座落于风景秀丽的大连高新园区,作为中国建设部大口径双壁波纹管生产线设备产业化示范建设基地,具有雄厚的技术力量、强大的设计研发能力、高效的现代化管理模式和完善的质量管理体系。公司先后从德国、日本、西班牙等国引进了德马吉、马扎克、森精机、三菱、仓敷等国际一流的多工位加工中心、五轴联动加工中心及数控车床、数控铣床等一大批先进的高精度加工设备。做为多元化、复合型高新技术企业,三垒始终以开拓创新的精神,引领塑机行业发展趋势。

公司率先通过了CE认证、IS09001:2008质量管理体系认证,坚持全面推行“零缺陷”品质管理,加强对采购供应、生产工艺、质量检验、产品销售、资金安排、售后服务等各个环节的高效质控。从φ50~φ1500波纹管到PE、PVC、PPR等各类管材生产线,均以优质、高效的产品形象赢得国内外客户的认可。同时公司以“提供绿色环保、经济实用的塑料管道系统”为目标,积极与国内外同行、大专院校、科研单位等部门合作,举行技术信息交流和科研活动,为我国塑料管道工业的发展和环保事业的进步做出突出的贡献。公司先后获得“高新技术企业”、“重合同守信用企业”等称号。

2020年业绩受疫情拖累,21Q1实现扭亏为盈。2020全年公司实现营业收入3.56亿元(YOY-43.41%),归母净利润-4.78亿(YOY-499.41%),业绩大幅下降一方面由于新冠疫情严重影响公司早教门店正常运营,另一方面计提了资产减值6.32亿,主要来20Q4计提自美杰姆、楷德教育商誉减值所致。随着疫情影响恢复,20Q1公司实现收入8009.43万,同比增长39.32%,归母净利润759.11万,实现扭亏为盈。

2014-2021年一季度美吉姆营业总收入统计(亿元)

资料来源:公司公告、智研咨询整理

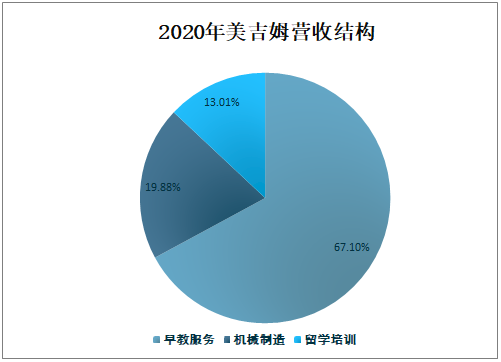

2020年美吉姆早教服务营业收入为2.39亿元,占营业总收入的67.10%,占比最大;机械制造营业收入为0.71亿元,占营业总收入的19.88%;留学培训营业收入为0.46亿元,占营业总收入的13.01%。早教中心逆势增长,业绩对赌目标顺延至2021年。公司早教业务主要以线下门店授课为主,2020年新冠疫情爆发以及反复影响导致部分门店阶段性停课,叠加加盟业务显著下滑,新开店门店数量增长不及预期。正式剥离机械制造业务,聚焦教育主业。公司在报告期内通过转让大连三垒科技有限公司100%股权已剥离传统制造业相关资产与业务,由教育与机械制造双主业调整为教育服务、教育咨询及相关产业。

2020年美吉姆营收结构

资料来源:公司公告、智研咨询整理

上调盈利预测,维持增持评级。随着2021年来新冠疫苗的普及以及疫情的平复,公司线下早教门店营业的恢复情况良好,预计整体门店经营情况将逐渐恢复正常,门店的扩张速度有望回升,长期仍然有集中提高的行业趋势。考虑到经营恢复和业绩对赌情况,我们上调2021年~2022年的盈利预测至2.00亿和2.31亿(原预测为1.54亿、1.94亿),新增2023年盈利预测为2.72亿,对应估值为25X,21X,18X。由于教育业务仍然有长期可预见的增长和现金流,继续维持增持评级。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国早教行业市场调研分析及发展前景展望报告

《2025-2031年中国早教行业市场调研分析及发展前景展望报告》共十章,包含中国幼儿园经营管理分析,早教重点企业分析,2025-2031年中国早教行业发展趋势及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国早教行业全景速览:早教需求愈发旺盛,市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国早教行业融资现状及行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国早教行业投融资现状分析:融资规模较2020年有所回升[图]](http://img.chyxx.com/2021/11/U8380PMEB8_m.jpg?x-oss-process=style/w320)