我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

电信运营商是指提供固定电话、移动电话和互联网接入的通信服务公司 。

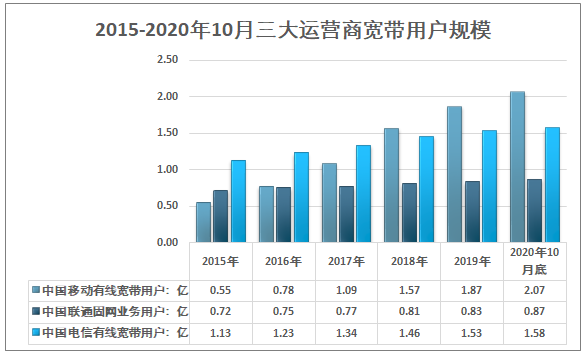

宽带用户数方面,中国移动宽带用户数继续着高歌猛进的发展势头,2019年上半年净增1831万户,是电信新增用户439万户的4倍,更是联通253.3万户的7倍,中国移动1.75亿户的总用户数也超过了中国电信1.5018亿户的有线宽带总数。2015-2020年10月底三大运营商宽带用户规模

资料来源:企业公报、智研咨询整理

智研咨询发布的《2021-2027年中国电信运营商产业发展动态及未来趋势预测报告》共八章。首先介绍了电信运营商行业市场发展环境、电信运营商整体运行态势等,接着分析了电信运营商行业市场运行的现状,然后介绍了电信运营商市场竞争格局。随后,报告对电信运营商做了重点企业经营状况分析,最后分析了电信运营商行业发展趋势与投资预测。您若想对电信运营商产业有个系统的了解或者想投资电信运营商行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章2020年中国电信运营市场运行动态分析

第一节 2020年中国电信运营市场现状分析

一、电信运营市场规模与增长

二、电信运营市场结构

第二节 2020年中国电信运营市场特点分析

一、固话出现负增长,移动替代效应日趋明显

二、语音业务收入仍占优势,移动电话普及率快速上升

三、电信重组将带来电信投资新一轮增长,投资增速低于预期

四、5G带来移动增值业务新的发展契机,新业务数量呈加速增长趋势

第三节 2020年中国电信企业套餐梳理关键点分析

一、套餐梳理步骤及关键点

二、套餐梳理注意问题及建议

第四节 2020年中国电信运营企业的战略选择分析

一、基本竞争战略

二、集约化战略

三、一体化成长战略

四、多元化成长战略

五、电信运营企业的战略调整分析

第二章2020年中国电信运营商行业市场发展环境分析

第一节 2020年中国经济环境分析

一、国民经济运行情况GDP(季度更新)

二、消费价格指数CPI、PPI(按月度更新)

三、全国居民收入情况(季度更新)

四、恩格尔系数(年度更新)

五、工业发展形势(季度更新)

六、固定资产投资情况(季度更新)

第二节 2020年中国电信运营商行业政策环境分析

一、电信运营商政策分析

二、相关产业政策影响分析

第三节 2020年中国电信运营商行业社会环境分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、中国城镇化率

六、居民的各种消费观念和习惯

第三章2020年中国运营商渠道发展形势综述

第一节 2020年中国运营商渠道市场规模与增长

一、电信运营市场规模及其增长情况

二、用户规模及其增长情况

三、市场基本特征分析

第二节 2020年中国运营商渠道销售渠道现状分析

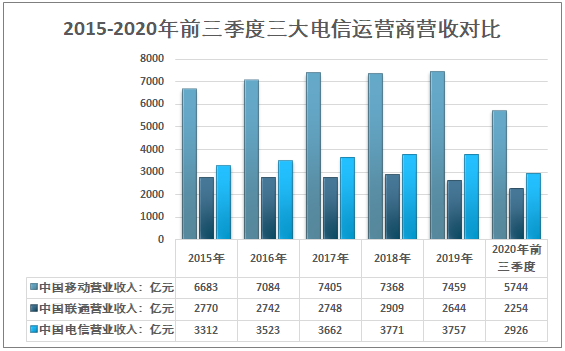

从三大电信运营商营业收入情况来看,中国移动处于领先地位, 2020年前三季度中国移动实现营收5744亿元,同比增长2.5%,净利润实现816亿元,同比下降-0.30%。

2020年前三季度,中国联通实现营业收入2253.55亿元,同比增长3.80%。净利润实现47.84亿元,同比增长10.80%。

2020年前三季度,中国电信营业收入达到2926.14亿元,同比增长3.50%,净利润实现187.06亿元,同比增长1.7%。

2015-2020年前三季度三大电信运营商营业收入对比

资料来源:企业公报、智研咨询整理

一、销售渠道规模及其增长情况

二、渠道分布状况

第三节 2020年中国运营商渠道销售渠道模式现状与特征分析

一、传统代理商模式

二、社会化渠道直供模式

三、自有实体渠道模式

四、自有电子渠道模式

第四章中国运营商渠道发展策略研究

第一节 中国移动

一、各类渠道的职能

二、不同渠道规模的及其进一步细分

三、不同渠道成本/效益概要分析

四、渠道管理策略

五、渠道发展SWOT分析

第二节 中国电信

一、不同渠道的职能

二、不同渠道的规模及细分

三、渠道成本/效益概要分析

四、渠道管理策略

五、渠道发展SWOT分析

第三节 中国联通

一、不同渠道的职能

二、渠道规模与细分

三、渠道成本/效益概要分析

四、渠道管理策略

五、渠道发展SWOT分析

第五章2020年中国电信服务外包产业运行透析

第一节 中国电信服务外包产业概述

一、中国电信服务外包意义涵盖

二、中国电信服务外包价值链分析

第二节 2020年中国电信服务外包产业动态分析

一、中国电信服务外包渐升温

二、5G对中国电信服务外包的影响分析

三、电信服务外包市场空间有望持续的扩大

四、电信服务外包品牌竞争是必由之路

第三节 2020年中国电信服务外包产业发展中热点问题探讨

第六章运营商渠道发展影响因素分析

第一节 渠道效率与可掌控性

第二节 新业务推进因素

第三节 手机定制厂商支持

第七章2021-2027年中国电信运营商渠道趋势分析与预测

第一节 2021-2027年中国渠道发展趋势分析

一、运营商对社会渠道资源的争夺将日益激烈

二、体验式营销与服务仍将是自有营业厅发展方向

三、电子渠道重要性将得到逐步提升

四、深化一对一营销将成为集团客户发展的重要手段

五、运营商手机定制将深刻影响整个手机渠道

第二节 2021-2027年中国运营商渠道规模与结构预测

一、电信用户预测

二、渠道规模预测

三、渠道竞争结构预测

第八章2021-2027年中国电信运营商产业投资机会与风险研究

第一节 2021-2027年中国电信运营商产业投资机会分析

一、地区投资机会研究

二、行业投资机会研究

三、资源开发投资机会研究

第二节 2021-2027年中国电信运营商产业投资风险分析

一、政策法律风险分析

二、市场风险分析

三、技术风险分析

四、财务风险分析

五、经营风险分析

第三节建议

一、电信运营商

二、对IT服务商

三、手机渠道商等其他相关厂商

部分图表目录:

图表:2016-2020年中国GDP总量及增长趋势图

图表:2020年中国月度CPI、PPI指数走势图

图表:2016-2020年我国城镇居民可支配收入增长趋势图

图表:2016-2020年我国农村居民人均纯收入增长趋势图

图表:2016-2020年中国城乡居民恩格尔系数走势图

图表:2016-2020年我国工业增加值增速统计

图表:2016-2020年我国全社会固定投资额走势图(2020年不含农户)

图表:2016-2020年我国财政收入支出走势图 单位:亿元

图表:近期人民币汇率中间价(对美元)

图表:2020年中国货币供应量月度数据统计

图表:2016-2020年中国外汇储备走势图

更多图表见正文……

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。