一、概述

我国国家最新标准《汽车和挂车类型的术语和定义》(GB/T3730.1—2001)中对汽车有如下定义:由动力驱动,具有4个或4个以上车轮的非轨道承载的车辆,主要用于:载运人员和(或)货物;牵引载运人员和(或)货物的车辆;特殊用途。

汽车可以分为乘用车和商用车,乘用车在其设计和技术特性上主要用于载运乘客及其随身行李和(或)临时物品,包括驾驶员座位在内,乘用车最多不超过9个座位。乘用车分为以下11种车型。主要有:普通乘用车、活顶乘用车、高级乘用车、小型乘用车、敞篷车、舱背乘用车、旅行车、多用途乘用车、短头乘用车、越野乘用车、专用乘用车。商用车在设计和技术特性上用于运送人员和货物,并且可以牵引挂车,但乘用车不包括在内。主要有:客车、半挂牵引车、货车。

汽车分类

资料来源:智研咨询整理

二、保有量

随着国民经济的快速发展,和居民的可支配收入也不断提高,中国汽车保有量快速提升,2021年中国汽车保有量达3.02亿辆,较2020年增加了0.21亿辆,同比增长7.47%,其中新能源汽车保有量达0.08亿辆,占汽车总保有量的2.6%,未来该比例有望进一步提升。

2016-2021年中国汽车保有量统计

资料来源:公安部、智研咨询整理

三、产量

近年来中国汽车产业蓬勃发展,已成为我国国民经济支柱产业之一,但自2018年起中国汽车产量逐年下滑,2020年中国汽车产量为2522.5万辆,较2019年少了30.3万辆,同比减少1.19%,2021年中国汽车产量开始恢复增长,2021年中国汽车产量达2608.2万辆,较2020年增加了85.70万辆,同比增长3.40%。

2014-2021年中国汽车产量统计

资料来源:汽车工业协会、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国SUV汽车行业市场专项调研及投资前景规划报告》

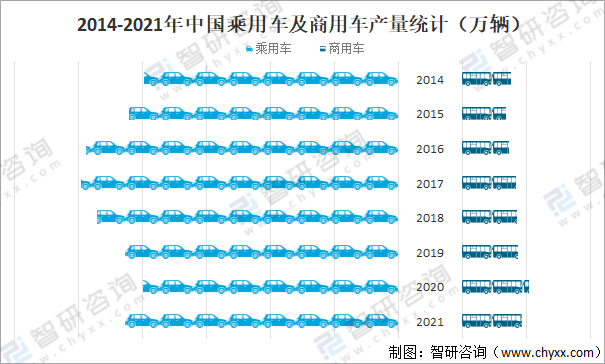

其中,2021年中国乘用车产量完成2140.8万辆,较2020年增加了141.40万辆;商用车产量完成467.4万辆,较2020年减少了55.70万辆。

2014-2021年中国乘用车及商用车产量统计(万辆)

资料来源:汽车工业协会、智研咨询整理

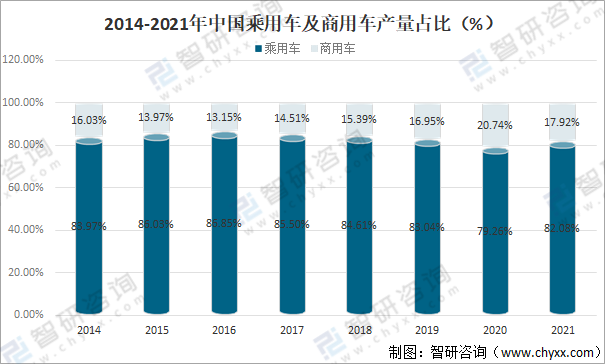

中国乘用车产量长期占据汽车总产量七成以上的比例,2021年中国乘用车产量占全国汽车总产量的82.08%,较2020年增长了2.82%;商用车产量占全国汽车总产量的17.92%,较2020年减少了2.82%。

2014-2021年中国乘用车及商用车产量占比(%)

资料来源:汽车工业协会、智研咨询整理

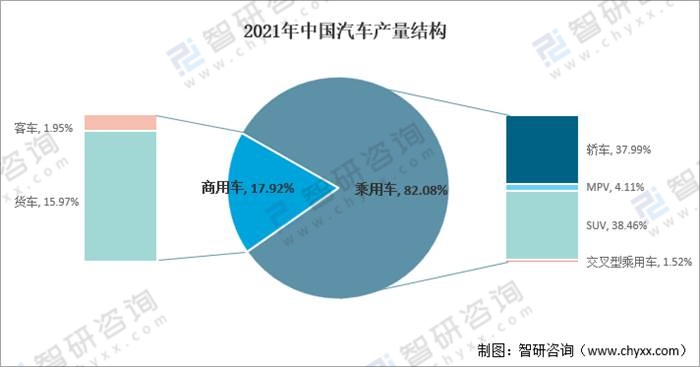

从细分品种来看,2021年中国乘用车产量达 2140.8万辆,占全国汽车总产量的82.08%,其中轿车产量为990.8万辆,占全国汽车总产量的37.99%,占比最大;MPV产量为107.3万辆,占全国汽车总产量的4.11%;SUV产量为1003万辆,占全国汽车总产量的38.46%;交叉型乘用车产量为39.7万辆,占全国汽车总产量的1.52%。商用车产量为467.4万辆,占全国汽车总产量的17.92%,其中客车产量为50.8万辆,占全国汽车总产量的1.95%;货车产量为416.6万辆,占全国汽车总产量的15.97%。

2021年中国汽车产量结构

资料来源:汽车工业协会、智研咨询整理

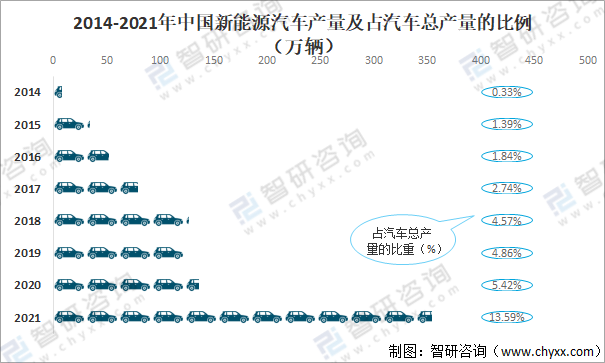

新能源汽车成为汽车行业最大亮点,其市场发展已经从政策驱动转向市场拉动新发展阶段,呈现出市场规模、发展质量双提升的良好发展局面,为“十四五”汽车产业高质量发展打下了坚实的基础,2021年中国新能源汽车产量达354.5万辆,较2020年增加了217.90万辆,同比增长159.52%,占全国汽车总产量的13.59%。

2014-2021年中国新能源汽车产量及占汽车总产量的比例

资料来源:汽车工业协会、智研咨询整理

四、销量

伴随居民收入水平的逐步提高,我国汽车市场呈现明显的消费升级趋势,2021年中国汽车销量达2627.5万辆,较2020年增加了96.40万辆,同比增长3.81%。

2014-2021年中国汽车销量统计

资料来源:汽车工业协会、智研咨询整理

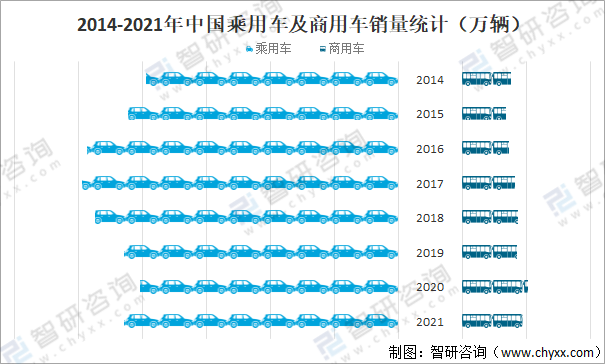

其中,2021年中国乘用车 销量完成2148.2万辆,较2020年增加了130.4万辆;商用车销量完成479.3万辆,较2020年减少了34.0万辆。

2014-2021年中国乘用车及商用车销量统计(万辆)

资料来源:汽车工业协会、智研咨询整理

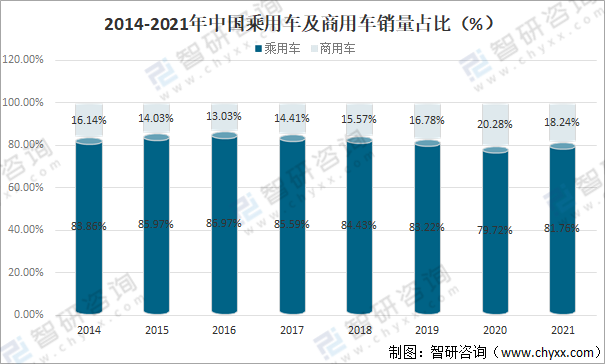

中国乘用车销量长期占据全国汽车总销量七成以上的比例,2021年中国乘用车销量占全国汽车总销量的81.76%,较2020年增长了2.04%;商用车销量占全国汽车总销量的18.24%,较2020年减少了2.04%。

2014-2021年中国乘用车及商用车销量占比(%)

资料来源:汽车工业协会、智研咨询整理

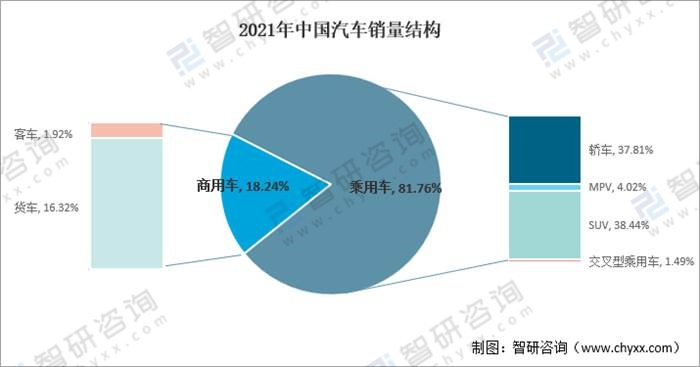

从细分品种来看,2021年中国乘用车销量达2148.2万辆,占全国汽车总销量的81.76%,其中SUV销量为1010.1万辆,占全国汽车总销量的38.44%,占比最大;轿车销量为993.4万辆,占全国汽车总销量的37.81%;MPV销量为105.5万辆,占全国汽车总销量的4.02%;交叉型乘用车销量为39.1万辆,占全国汽车总销量的1.49%。商用车销量为479.3万辆,占全国汽车总销量的18.24%,其中客车销量为50.5万辆,占全国汽车总销量的1.92%;货车销量为428.8万辆,占全国汽车总销量的16.32%。

2021年中国汽车销量结构

资料来源:汽车工业协会、智研咨询整理

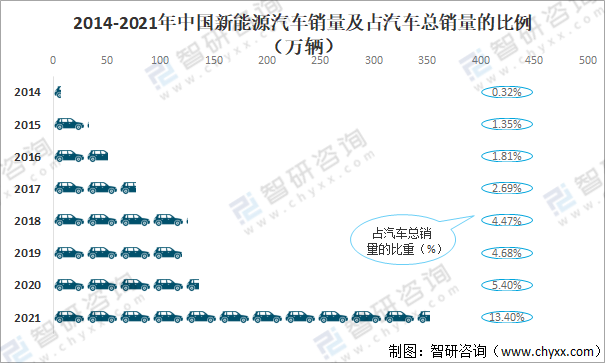

从新能源汽车销量走势来看,2021年中国新能源汽车保持了产销两旺的发展局面,产销刷新了历史记录,2021年中国新能源汽车销量达352.1万辆,较2020年增加了215.40万辆,同比增长157.57%,占汽车总销量的13.40%。随着全球范围内的能源紧张、环境污染等问题加剧,世界各国积极推进新能源汽车技术研发与生产活动,站在环保的角度,新能源汽车将成为未来汽车行业发展的主导方向。

2014-2021年中国新能源汽车销量及占汽车总销量的比例

资料来源:汽车工业协会、智研咨询整理

五、出口情况

2021年,中国汽车出口201.5万辆,同比增长1倍,占汽车销售总量的比重为7.7%,比上年提升3.7个百分点。我国汽车出口首次超过200万辆,实现了多年来一直徘徊在100万辆左右的突破。值得关注的是,新能源汽车出口表现突出,2021年,新能源汽车出口31万辆,同比增长3倍。

2014-2021年中国汽车出口量统计

资料来源:汽车工业协会、智研咨询整理

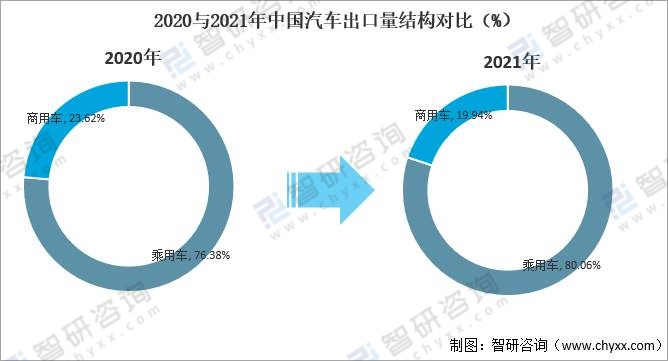

其中,2021年中国乘用车出口161.4万辆,同比增长1.1倍,占汽车出口总量的80.06%;商用车出口40.2万辆,同比增长70.7%,占汽车出口总量的19.94%。

2020与2021年中国汽车出口量结构对比(%)

资料来源:汽车工业协会、智研咨询整理

六、市场竞争格局

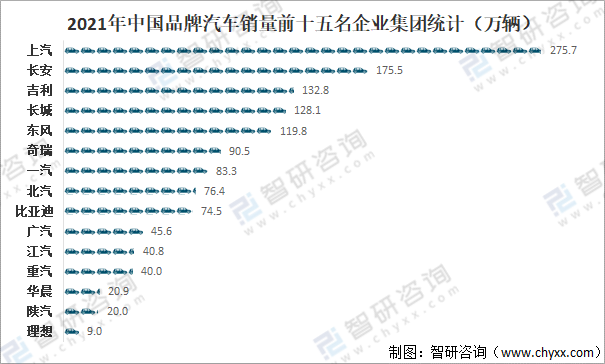

经过多年的发展,中国汽车生产企业遍地开花,一大批优秀的汽车生产企业迅速崛起,逐渐成为汽车行业中的翘楚,如上汽、长安、吉利、长城、东风、奇瑞、一汽、北汽、比亚迪、广汽、江汽、重汽、华晨、陕汽、理想等,2021年上汽品牌汽车销量完成275.7万辆,全国排名第一;长安品牌汽车销量完成175.5万辆,全国排名第二;吉利品牌汽车销量完成132.8万辆,全国排名第三。

2021年中国品牌汽车销量前十五名企业集团统计(万辆)

资料来源:汽车工业协会、智研咨询整理

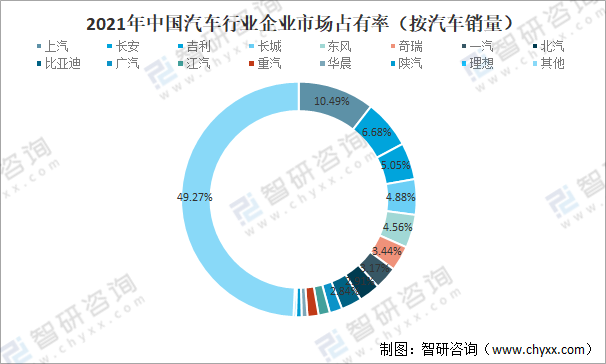

2021年上汽品牌汽车销量占全国汽车总销量的10.49%,占比最大;长安品牌汽车销量占全国汽车总销量的6.68%;吉利品牌汽车销量占全国汽车总销量的5.05%;长城品牌汽车销量占全国汽车总销量的4.88%;东风品牌汽车销量占全国汽车总销量的4.56%;奇瑞品牌汽车销量占全国汽车总销量的3.44%;一汽品牌汽车销量占全国汽车总销量的3.17%;北汽品牌汽车销量占全国汽车总销量的2.91%;比亚迪品牌汽车销量占全国汽车总销量的2.84%;广汽品牌汽车销量占全国汽车总销量的1.74%;江汽品牌汽车销量占全国汽车总销量的1.55%;重汽品牌汽车销量占全国汽车总销量的1.52%;华晨品牌汽车销量占全国汽车总销量的0.80%;陕汽品牌汽车销量占全国汽车总销量的0.76%;理想品牌汽车销量占全国汽车总销量的0.34%,2021年上汽、长安、吉利、长城、东风、奇瑞、一汽、北汽、比亚迪、广汽、江汽、重汽、华晨、陕汽和理想品牌汽车销量总和占全国汽车总销量的50.73%,企业市场占有率相对较高,市场竞争较为激烈。

2021年中国汽车行业企业市场占有率(按汽车销量)

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国汽车行业市场深度评估及投资机会预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国油电混合动力汽车行业市场全景评估及发展趋向研判报告

《2025-2031年中国油电混合动力汽车行业市场全景评估及发展趋向研判报告》共十四章,包含2025-2031年油电混合动力汽车行业投资机会与风险,油电混合动力汽车行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询