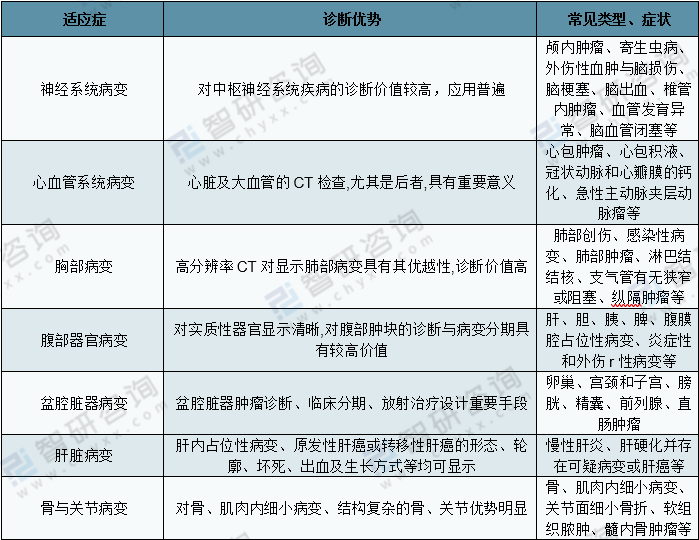

CT检查是现代一种较先进的医学影像检查技术。CT检查一般包括平扫CT、增强CT扫描和脑池造影CT。国家政策加速国产高端医学影像设备研发, 高性价比国产高端CT的普及有利于提高医疗机构CT检查能力,扩大检查规模。

CT检查分类

资料来源:智研咨询整理

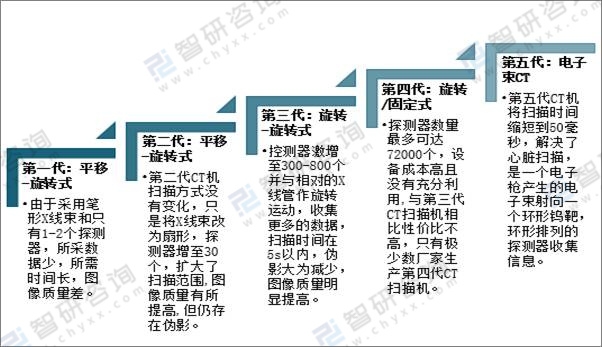

CT部件主要有三大部分:扫描系统、计算机处理系统和图像显示与存储系统。扫描系统为CT机核心部件。随现代诊断要求的提高,计算机软件系统更重要。

CT技术发展历程

资料来源:智研咨询整理

相关报告:智研咨询发布的《2021-2027年中国CT设备行业市场运作模式及前景战略分析报告》

一、CT检查设备市场综述

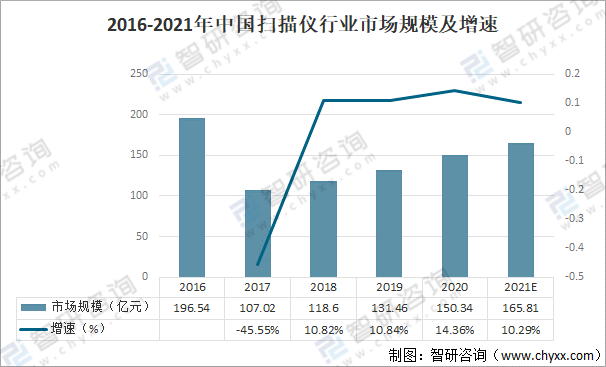

CT检查作为较为成熟,广泛的影像学检查方式,市场规模呈现稳定增长的趋势。2020年新冠肺炎疫情拉高CT行业整体销量,扫描仪市场规模至150.34亿元,较上年增加18.88亿元,同比增长14.36%;预计2026年将达到273亿元。

2016-2021年中国扫描仪行业市场规模及增速

资料来源:智研咨询整理

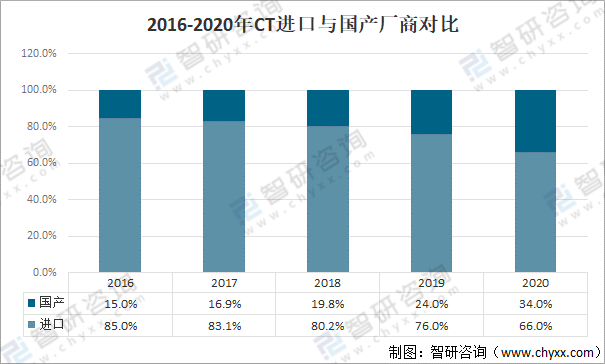

中国医学影像设备行业的上游市场为元器件供应商与CT设备供应商,CT行业国产化率不断提高,但国产厂商CT配置仍以16排及以下中低端产品为主。2020年,CT国产厂商占比34%,较上年提升10个百分点;CT进口厂商占比66%,较上年减少10个百分点。

2016-2020年CT进口与国产厂商对比

资料来源:智研咨询整理

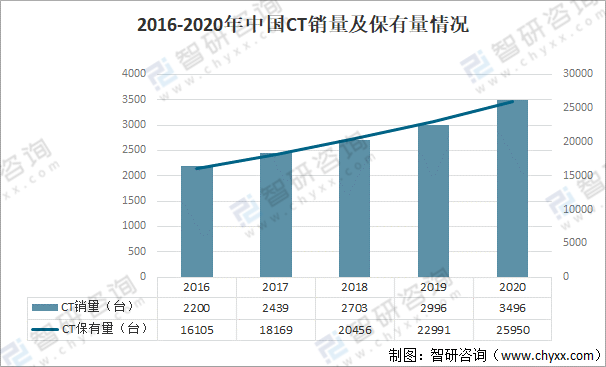

2016-2020年,中国CT设备保有量保持高速增长,年复合增长率达12.67%。截至2020年末,中国CT保有量25960台,较上年增加2959台。2016-2020年,中国CT设备年复合增长率为12.3%。截至2020年末,中国CT设备市场销量3496台,较上年增加500台。

2016-2020年中国CT销量及保有量情况

资料来源:智研咨询整理

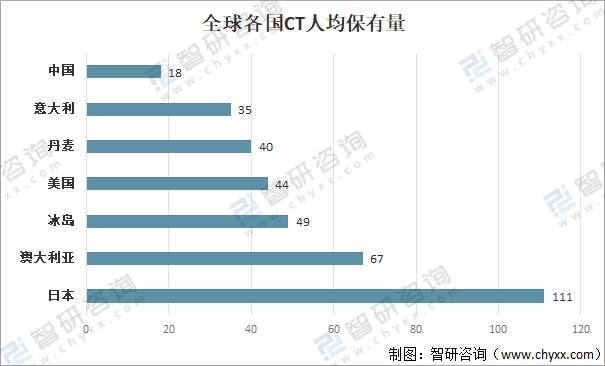

中国CT人均保有量远不及欧美发达国家,日本每百万人口拥有111台CT,澳大利亚每百万人口拥有67台CT,美国每百万人口拥有44台CT,而中国每百万人口拥有CT数量仅为18台,与发达国家存在较大差距,未来增长空间广阔。

全球各国CT人均保有量

资料来源:智研咨询整理

CT行业技术壁垒高,中国厂商整体技术水平与国际巨头仍有较大差距,现阶段,中国CT市场仍由国际厂商主导。国产CT市场份额不足40%,国产品牌仍以中低端产品为主,东软、联影、安科、明峰是国产厂商领导者。

2019-2020年CT行业市场份额

资料来源:智研咨询整理

二、CT检查设备行业发展趋势

在中国,AI医学影像是人工智能在医疗领域应用最广的场景。其广泛应用主要得益于医疗影像数据庞大、智能图像诊断算法相对成熟、国家政策扶持、资本支持等优势。

我国CT检查设备行业发展趋势

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2021-2027年中国CT设备行业市场运作模式及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国CT设备行业市场竞争现状及发展潜力研判报告

《2025-2031年中国CT设备行业市场竞争现状及发展潜力研判报告 》共十章,包含CT设备行业生产技术分析,业内部分重点企业分析,CT设备行业发展前景及投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国CT设备行业产业链、保有量、市场规模、竞争格局及前景展望:CT设备市场保持高速发展,优秀国产CT设备占比超6成[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中国CT设备行业重点企业分析:联影医疗VS赛诺威盛[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)