一、恶性肿瘤出院人数及病死率

恶性肿瘤一般指癌症,在医学上,癌(cancer)是指起源于上皮组织的恶性肿瘤,是恶性肿瘤中最常见的一类。相对应的,起源于间叶组织的恶性肿瘤统称为肉瘤。有少数恶性肿瘤不按上述原则命名,如肾母细胞瘤、恶性畸胎瘤等。一般人们所说的“癌症”习惯上泛指所有恶性肿瘤。癌症具有细胞分化和增殖异常、生长失去控制、浸润性和转移性等生物学特征,其发生是一个多因子、多步骤的复杂过程,分为致癌、促癌、演进三个过程,与吸烟、感染、职业暴露、环境污染、不合理膳食、遗传因素密切相关。近年来中国公立医院恶性肿瘤出院人数逐年攀升,2019年中国公立医院恶性肿瘤出院人数达386.51万人,较2018年增加了48.47万人,同比增长14.3%,2020年较2019年有所下滑,2020年中国公立医院恶性肿瘤出院人数为352.84万人,较2019年减少了33.67万人,同比减少8.7%。

2015-2020年中国公立医院恶性肿瘤出院人数统计

资料来源:中国卫生健康统计年鉴、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国抗肿瘤用药行业市场竞争策略及发展趋向分析报告》

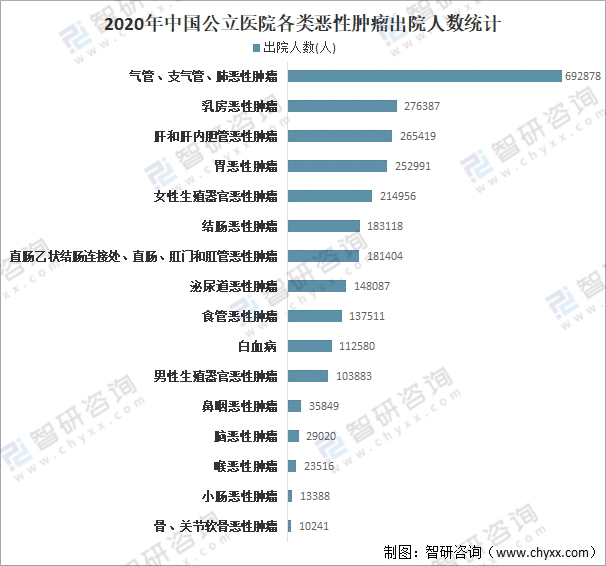

从恶性肿瘤细分类别来看,2020年中国公立医院气管、支气管、肺恶性肿瘤出院人数为692878人,排名第一;乳房恶性肿瘤出院人数为276387人,排名第二;肝和肝内胆管恶性肿瘤出院人数为265419人,排名第三。

2020年中国公立医院各类恶性肿瘤出院人数统计

资料来源:中国卫生健康统计年鉴、智研咨询整理

2020年中国公立医院气管、支气管、肺恶性肿瘤出院人数占恶性肿瘤出院人数的19.64%,占比最大;乳房恶性肿瘤出院人数占恶性肿瘤出院人数的7.83%;肝和肝内胆管恶性肿瘤出院人数占恶性肿瘤出院人数的7.52%;胃恶性肿瘤出院人数占恶性肿瘤出院人数的7.17%;女性生殖器官恶性肿瘤出院人数占恶性肿瘤出院人数的6.09%。

2020年中国公立医院各类恶性肿瘤出院人数占比

资料来源:中国卫生健康统计年鉴、智研咨询整理

总体来看中国公立医院恶性肿瘤病死率呈增长趋势,2020年中国公立医院恶性肿瘤病死率达2.87%,较2019年增长了0.08%。

2015-2020年中国公立医院恶性肿瘤病死率统计

资料来源:中国卫生健康统计年鉴、智研咨询整理

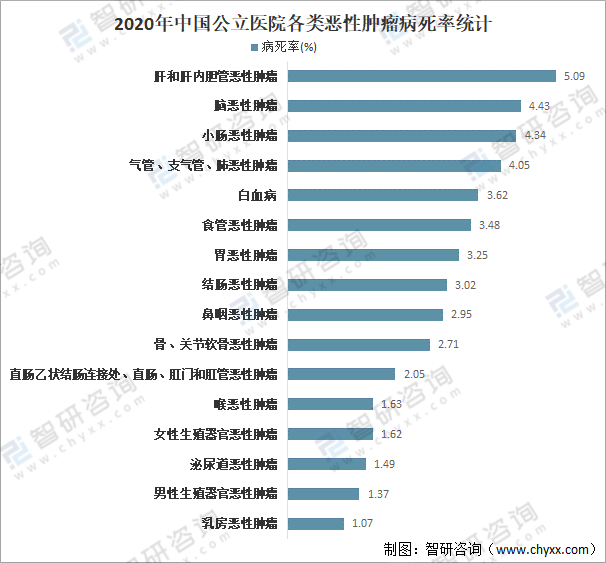

从恶性肿瘤细分类别来看,2020年中国公立医院肝和肝内胆管恶性肿瘤病死率为5.09%,居榜首;脑恶性肿瘤病死率为4.43%;小肠恶性肿瘤病死率为4.34%。

2020年中国公立医院各类恶性肿瘤病死率统计

资料来源:中国卫生健康统计年鉴、智研咨询整理

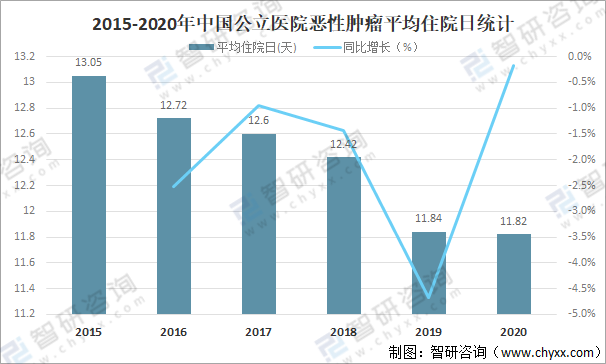

随着中国医疗水平的提升,近年来中国公立医院恶性肿瘤平均住院日逐年减少,2020年中国公立医院恶性肿瘤平均住院日为11.82天,较2019年减少了0.02天,同比减少0.2%。

2015-2020年中国公立医院恶性肿瘤平均住院日统计

资料来源:中国卫生健康统计年鉴、智研咨询整理

近年来中国公立医院恶性肿瘤人均医药费用逐年攀升,2020年中国公立医院恶性肿瘤人均医药费用达2.28万元,较2019年增加了0.13万元,同比增长5.9%。

2015-2020年中国公立医院恶性肿瘤人均医药费用统计

资料来源:中国卫生健康统计年鉴、智研咨询整理

二、抗肿瘤用药市场规模

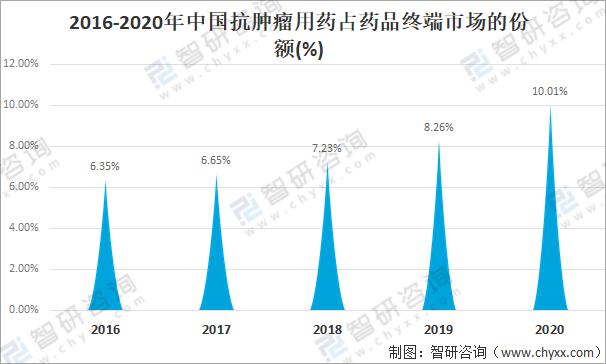

由于近些年我国抗肿瘤用药得益于鼓励药品研发创新、抗癌药进口零关税以及加强重大疾病医保谈判等政策促进市场销售额较快增长,2020年因新冠疫情影响,我国药品终端市场呈现负增长,因此我国抗肿瘤用药在我国医药市场中占比快速提升,由2016年的6.35%上升至2020年的10.01%,中国肿瘤药市场地位逐渐提升。

2016-2020年中国抗肿瘤用药占药品终端市场的份额

资料来源:米内网、智研咨询整理

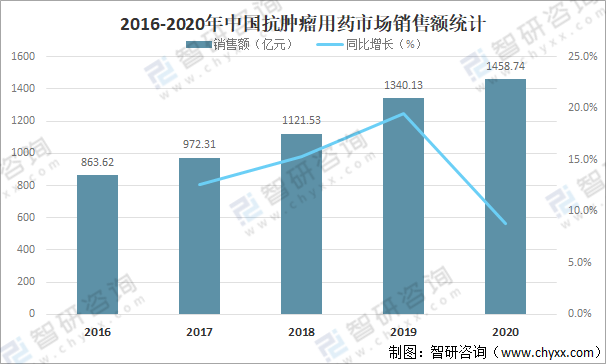

同时,受患病率持续上升、抗肿瘤创新药不断推出、国家加大抗肿瘤药报销力度等因素的推动,2016-2020年我国抗肿瘤药的销售额持续上升,2020年中国抗肿瘤用药市场销售额达1458.74亿元,较2019年增加了118.61亿元,同比增长8.9%,是我国增长较快的药品类别之一。在我国抗肿瘤市场现状及研发现状基础上,结合我国人口总数、人口结构、疾病患病率、经济发展水平、生活水平、生活方式的改变、对健康的重视程度及国家宏观政策等各方面因素,目前市场销售额前十水平的品种中,有一半的品种为潜力品种和明星品种,该市场有望进一步扩容。单抗方面,目前市场销售额前十水平的品种中,有一半为潜力品种和明星品种,该市场仍有望进一步扩容。

2016-2020年中国抗肿瘤用药市场销售额统计

资料来源:米内网、智研咨询整理

智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国抗肿瘤用药行业市场竞争策略及发展趋向分析报告

《2022-2028年中国抗肿瘤用药行业市场竞争策略及发展趋向分析报告》共十二章,包含中国抗肿瘤用药重点企业分析,2022-2028年中国抗肿瘤用药市场前景展望与趋势分析,2022-2028年中国抗肿瘤用药市场投资战略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2025!中国足疗保健行业产业链图谱、企业存量及未来趋势分析:康养年轻化揭示我国足疗保健消费市场潜力,行业内企业加速探索新型服务模式以实现产业升级[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国质量检验检测行业产业链图谱、企业数量统计及未来前景研判:质量检验检测行业规模继续扩大,市场结构将进一步优化[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国智能串口显示屏行业分类、市场规模及代表性企业分析:智能终端关键组件,多领域应用需求持续增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国石英晶体行业发展历程、产需情况、市场规模及未来前景研判:需求规模持续扩张,石英晶体行业发展前景向好[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2025年中国慢病管理行业政策汇总、产业链、市场规模、竞争格局分析:人口老龄化加剧,慢病管理需求持续增加[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)