奶酪是一种发酵的牛奶制品,其性质与常见的酸牛奶有相似之处,都是通过发酵过程来制作的,也都含有可以保健的乳酸菌,但是奶酪的浓度比酸奶更高,近似固体食物,营养价值也因此更加丰富。

奶酪分类

资料来源:智研咨询整理

一、奶酪市场发展概况

全球来看,法国、新西兰、美国等国家以原制奶酪为主,占比约80-90%,日本、韩国原制奶酪占比在40-50%左右,而我国奶酪消费仍处于起步阶段,以再制奶酪为主,占比达80%。

2020年全球奶酪消费结构占比

资料来源:智研咨询整理

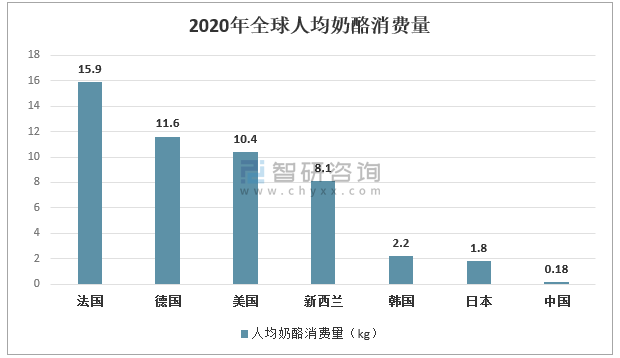

智研咨询发布的《2022-2028年中国奶酪行业投资潜力分析及发展前景展望报告》数据显示:和成熟国家相比,美欧人均奶酪消费量超过10kg、韩国2.2kg、日本1.8kg,我国的人均奶酪消费量仍然偏低,对标饮食习惯相近的日韩来看,尚有10倍左右的提升空间,量增成为当前我国奶酪行业扩容的核心驱动力。

2020年全球人均奶酪消费量

资料来源:智研咨询整理

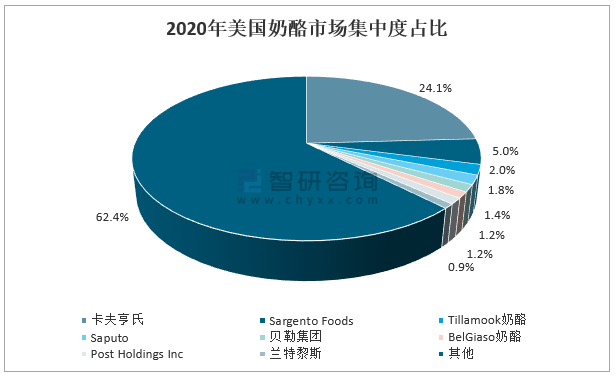

美国奶酪市场集中度较低,卡夫亨氏一家独大。2020年,美国奶酪零售市场CR3为31.1%,行业集中度较低;其中,卡夫亨氏市占率为24.1 %,远高于第二名Sargento Foods的5.0%和第三名Tillamook奶酪的2.0%,呈现出一家独大的格局。

2020年美国奶酪市场集中度占比

资料来源:智研咨询整理

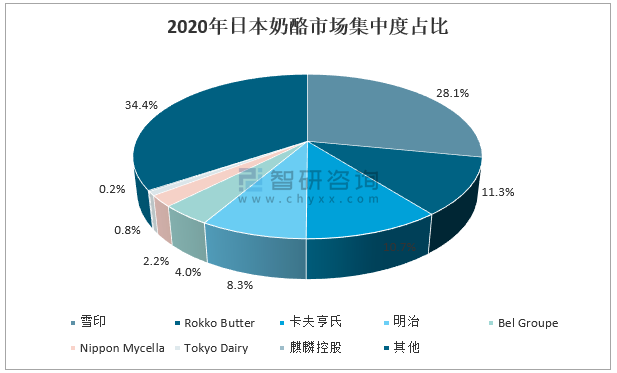

2020年,日本奶酪零售市场规模为4644亿日元,2010-2020年CAGR为4.1%,其中销售量CAGR为3.4%、均价CAGR为0.7%。日本奶酪市场集中度高,其中,雪印市占率28.1%,其次是Rokko Butter市占率11.3%,卡夫亨氏市占率10.7%,明治市占率8.4%和法国Bel Group市占率4.0%。

2020年日本奶酪市场集中度占比

资料来源:智研咨询整理

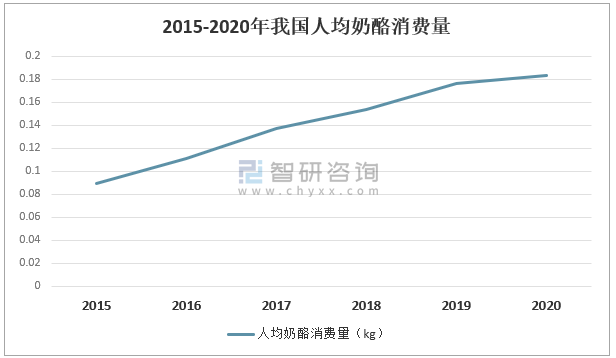

人均奶酪消费量偏低,提升空间广阔。2020年,我国奶酪人均消费量约为0.183kg,是2012年0.046kg 的4倍,2012-2020年人均奶酪消费量CAGR约为19%。

2015-2020年我国人均奶酪消费量

资料来源:智研咨询整理

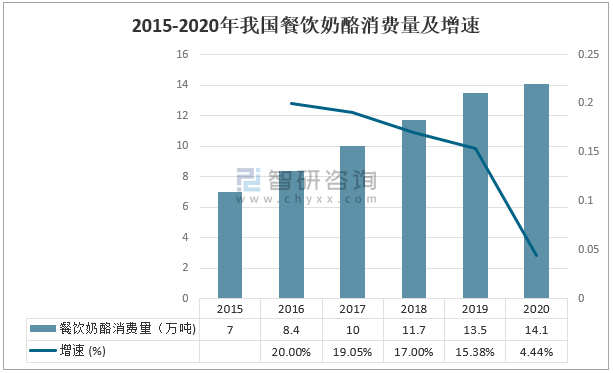

随着芝士火锅、芝士年糕、芝士排骨、芝士虾滑、焗饭等产品诞生,打开了餐饮奶酪的成长空间,我国餐饮奶酪消费量持续较快增长。2020年,我国餐饮奶酪消费量为14.1万吨,较上年增加0.6万吨,同比增长4.44%。

2015-2020年我国餐饮奶酪消费量及增速

资料来源:智研咨询整理

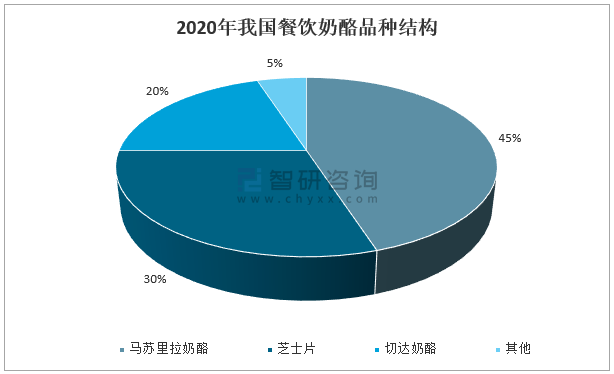

受益于场景丰宫化,我国餐饮奶酪消费量持续较快增长。分品种来看,马苏里拉奶酪占比45%、芝士片占比30%、切达奶酪占比20%。

2020年我国餐饮奶酪品种结构

资料来源:智研咨询整理

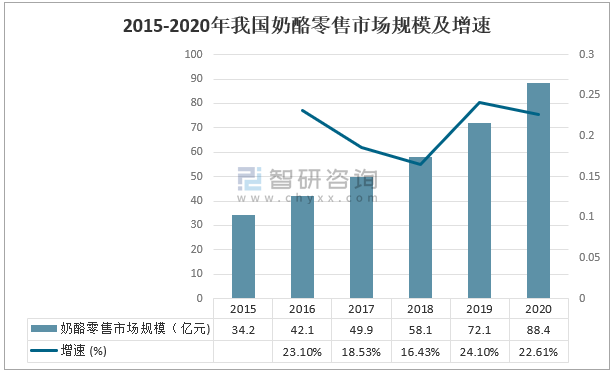

儿童群体正处于成长阶段,奶酪能够为其提供丰富的钙、蛋白质及维生素等营养元素,并添加了多种水果等改善口感,兼具营养和美味。2020年,我国奶酪零售市场规模约为88.4亿元,较上年增加16.3亿元,同比增长22.7%。

2015-2020年我国奶酪零售市场规模及增速

资料来源:智研咨询整理

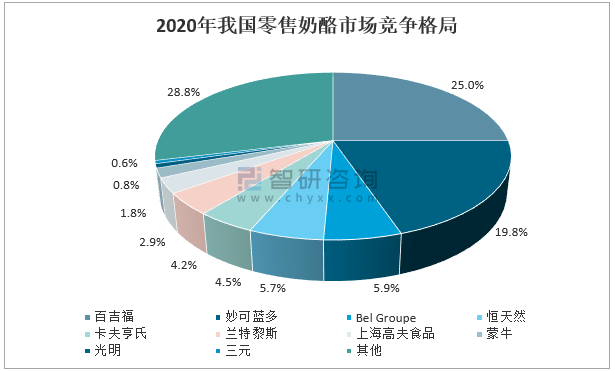

2020年,我国零售奶酪市场集中率为60.9%,同比提高3.6个百分点,行业集中度进一步提升。其中,百吉福市场份额25.0%,国产品牌妙可蓝多市场份额达到19.8%;我国奶酪行业目前仍以外资品牌为主,仅妙可蓝多进入前五,其次为蒙牛市场份额1.8%、光明市场份额0.8%、三元市场份额0.6%,国产品牌存在较大的份额提升空间。

2020年我国零售奶酪市场竞争格局

资料来源:智研咨询整理

二、奶酪市场发展趋势

我国奶酪行业尚处于起步阶段,因饮食习惯不同、奶源和加工成本等问题,本地产原制奶酪较少,以进口奶酪为原料再进行加工的再制奶酪和奶酪食品较多。未来,随着经济水平提高、人均消费乳制品结构逐步调整,人均消费量越来越多。

中国奶酪未来发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国奶酪行业发展策略分析及投资前景研究报告

《2026-2032年中国奶酪行业发展策略分析及投资前景研究报告》共八章,包含奶酪行业重点区域市场需求分析,中国奶酪领先企业经营分析,中国奶酪行业发展趋势及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![行业趋势预判|2024年中国奶酪行业产品和营销手段不断创新,行业未来成长可期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国奶酪行业全景速览:国产奶酪品牌兴起,行业集中度逐渐提高[图]](http://img.chyxx.com/images/2023/0221/274564cbbd46c7b0d7d616bfd1ec48cd151ba507.jpg?x-oss-process=style/w320)

![2022年全球奶酪供需现状及进出口分析:产需量进一步扩大,欧盟仍居全球首位[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2022年全球及中国奶酪行业生产消费现状及奶酪行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国奶酪行业发展现状及进出口状况分析:奶酪进口规模庞大,国产奶酪仍需发力 [图]](http://img.chyxx.com/images/2022/0324/bf9bf365a9874b067d400293180899907aab9ae1.png?x-oss-process=style/w320)