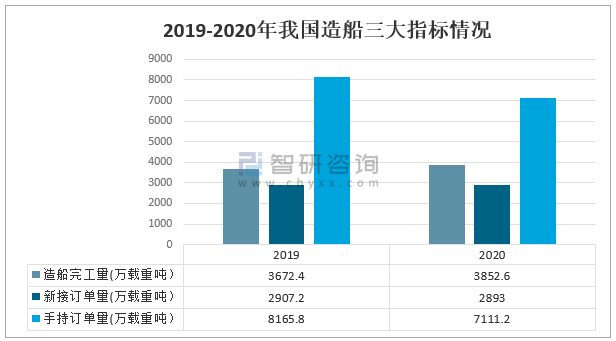

2020 年全国造船完工 3852.6 万载重吨,同比增长 4.9%。承接新船订单 2893.0 万载重吨,同比下降 0.5%。2020年12 月底,手持船舶订单 7111.2 万载重吨,同比下降 12.9%。2020年,因全球疫情影响叠加经济下滑预期,船东投资心理短期受到严重冲击,国际船海市场处于低位,市场需求严重不足。我国新接船舶订单连续两年不足3000万载重吨,手持订单量持续下降,创2008年金融危机以来新低。

2019-2020年我国造船三大指标情况

资料来源:工业和信息化部、智研咨询整理

智研咨询发布的《2021-2027年中国船舶行业市场经营管理及投资前景预测报告》数据显示: 全国完工出口船 3425万载重吨,同比增长 2.1%;承接出口船订单 2444.6万载重吨,同比下降 9.3%;12 月底,手持出口船订单 6521万载重吨,同比下降 13.3%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的 88.9%、84.5%和 91.7%。

2019-2020年我国造船出口三大指标情况

资料来源:工业和信息化部、智研咨询整理

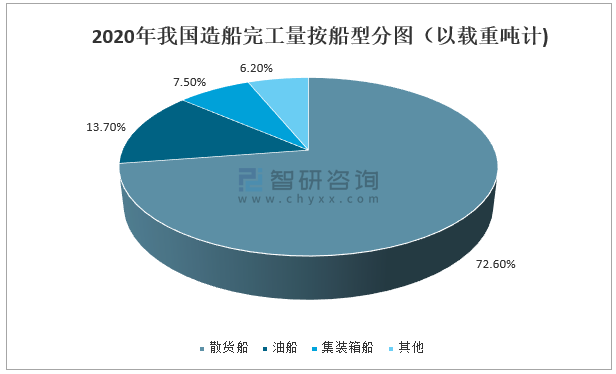

2020年,全球新船成交量同比大幅下降30.0%,海工市场成交金额同比下降25.0%。但我国船海国际市场份额仍保持世界领先,造船完工量以载重吨计分别占世界总量的43.1%。2020年,我国新造船舶产品中,散货船、油船和集装箱船仍占主导地位。造船完工量前10家企业占全国70.6%。

2020年我国造船完工量按船型分图(以载重吨计)

资料来源:工业和信息化部、智研咨询整理

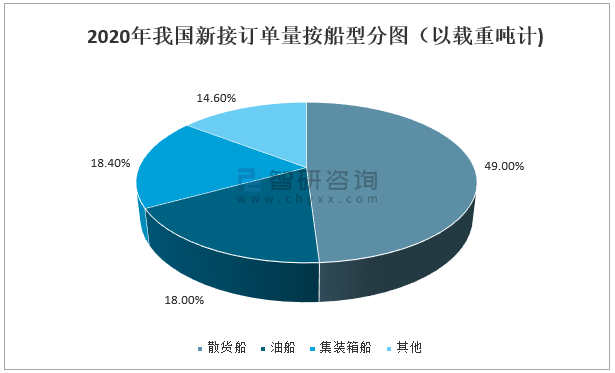

据统计,2020年我国新接订单量以载重吨计占世界总量的48.8%。新接订单量按船型分中,散货船、油船和集装箱船仍占主导地位。新接船舶订单前10家企业占全国74.2%。龙头企业竞争能力进一步提升,有6家企业进入世界造船新接订单量前10强。

2020年我国新接订单量按船型分图(以载重吨计)

资料来源:工业和信息化部、智研咨询整理

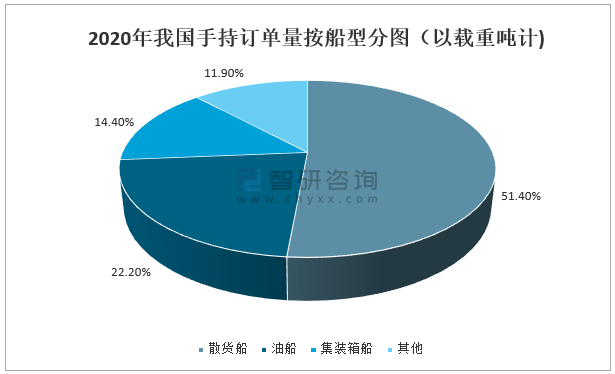

数据显示:2020年我国手持订单量以载重吨计占世界总量的44.7%,手持订单量按船型分,散货船、油船和集装箱船仍占主导地位。手持船舶订单前10家企业占全国68.0%。龙头企业竞争能力进一步提升,有6家企业进入世界造船手持订单量前10强。

2020年我国手持订单量按船型分图(以载重吨计)

资料来源:工业和信息化部、智研咨询整理

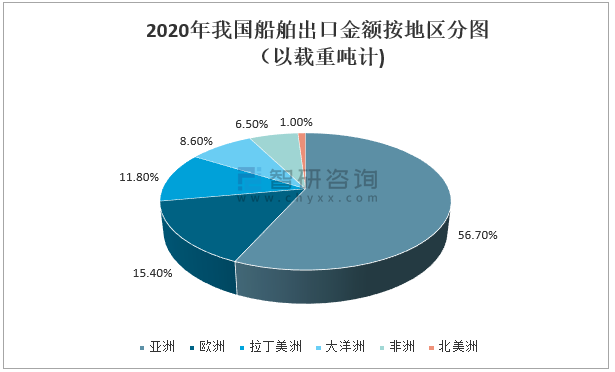

2020年我国船舶产品出口到184个国家和地区,以亚洲地区为主。我国向亚洲、欧洲、拉丁美洲出口船舶的金额分别为123.2亿美元、33.6 亿美元和25.8亿美元。

2020年我国船舶出口金额按地区分图(以载重吨计)

资料来源:工业和信息化部、智研咨询整理

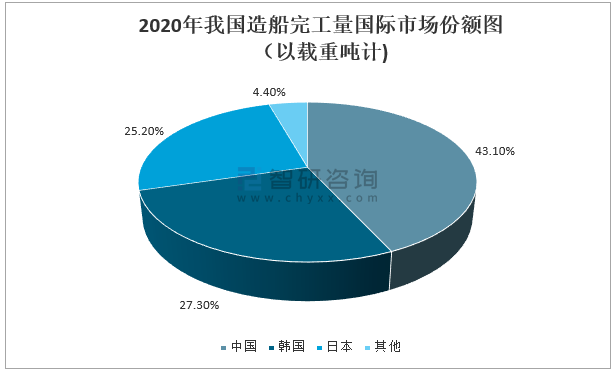

国际造船格局经过金融危机后的演化,逐步由中日韩竞争转为中韩两国的竞争,市场竞争态势也更加激烈。日本、欧盟造船业从市场份额、船型产品等方面与中国、韩国差距逐步扩大,短时间内难有其它国家可以替代,世界造船格局正加速演变。2020年我国造船完工量国际市场份额占比为43.1%,韩国为27.3%

2020年我国造船完工量国际市场份额图(以载重吨计)

资料来源:工业和信息化部、智研咨询整理

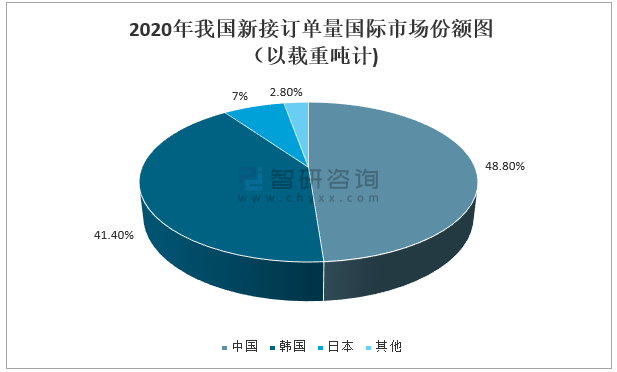

2020年我国新接订单量国际市场份额为48.8%,其次为韩国为41.4%。日本等其他国家的新接订单量与中国、韩国差距逐步扩大。2020年受疫情影响船舶企业与境外船东、船舶代理等面对面的交流活动几乎全面停止。但由于有前期商务洽谈的基础,部分企业通过视频方式实现了“云签约”,但此类存量订单基本已消耗完毕。因此,未来船舶市场开拓或将更加困难。

2020年我国新接订单量国际市场份额图(以载重吨计)

资料来源:工业和信息化部、智研咨询整理

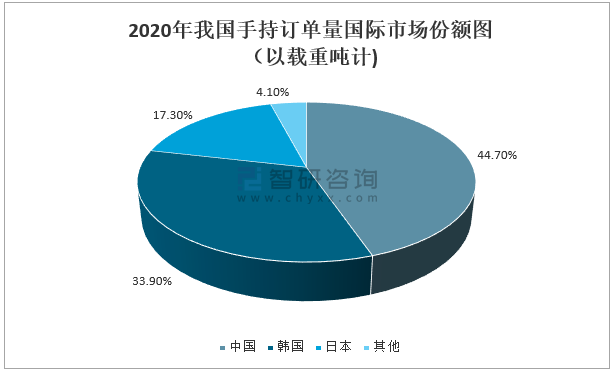

2020年我国手持订单量国际市场份额占比44.7%,其次为韩国为33.9%。国际造船格局经过金融危机后的演化,主要为中韩两国的竞争。展望2021年,全球多国已开始接种疫苗,新冠疫情可能逐步得到控制,世界经济贸易有望慢慢恢复正常。如果国际航运业和油气产业复苏,船东投资信心得到提振,被压制的市场需求可能释放。2021年,预计我国造船完工量与2020年基本持平,新接订单量或有所增长,手持订单量将略有下降。

2020年我国手持订单量国际市场份额图(以载重吨计)

资料来源:工业和信息化部、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国船舶推进器行业市场发展规模及未来趋势预测报告

《2022-2028年中国船舶推进器行业市场发展规模及未来趋势预测报告》共十章,包含船舶推进器所属行业进出口现状与趋势,船舶推进器行业风险分析,船舶推进器行业发展前景及投资机会 等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询