一、通用航空飞机概述

通用航空是民航的一种,相对于公共运输航空而言,通用航空主要包括从事工业、农业、林业、渔业和建筑业的作业飞行,以及医疗卫生、抢险救灾、气象探测、海洋监测、科学实验、教育训练和文化体育等方面的飞行活动。

广义的通用航空行业还包括飞机和直升机加改装业务,是指在航空器及其部件交付后进行的超出其原设计状态、但未构成型号合格证及其数据单更改的任何改变(包括任何材料和零部件的替代)。飞机投入使用后,如果遇到针对某些部件、系统的使用困难,或者存在某些作业飞行要求或经济性原因,就需要进行加改装。主要的加改装包括飞机航摄窗口加改装、机载健康与使用监视系统加改装、各类航空座椅、内饰等加改装、农林喷洒设备加改装等。

通用航空有多种分类的方式,可以根据应用领域的差异分为:公共服务、经济建设、消费者应用这三大类。公共服务领域包括:农业、林业、气象监测等;经济建设包括:实验航拍、海上石油服务、勘探等;私人消费用主要集中于旅游、驾照培训、私人应用、商务飞行等。

二、全球通用航空飞机交付情况

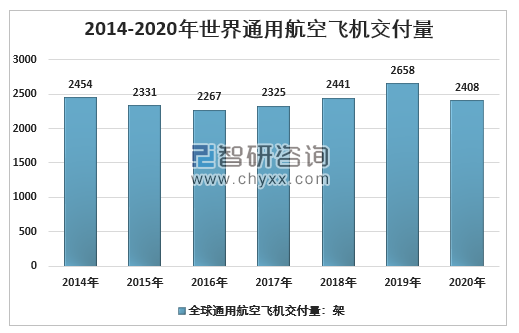

1、通航飞机交付总量

2014年,世界通用航空飞机交付量2454架,2019年交付量增长至2658架。正如预期的那样,在2020年,COVID-19大流行对通用航空产生了负面影响,并遏制了该行业的增长,2020年全球通航飞机交付量2408架。虽然通航飞机在世界范围内继续面临逆风,但所有迹象都表明通航飞机的产品和服务需求强劲,但不幸的是,这些需求受到大流行引起的供应链限制以及跨境航空旅行的大量脱节障碍的限制。随着通航飞机在恢复过程中取得进展,GAMA成员公司已将其员工及其供应商的健康和安全作为首要任务,并严格支持保护通航飞机熟练的航空航天劳动力的经济政策。令人鼓舞的是,通航飞机行业的各个领域在2020年第四季度出现了强劲反弹。

2014-2020年世界通用航空飞机交付量

资料来源:GAMA、智研咨询整理

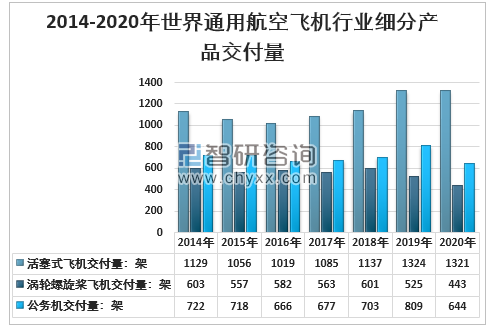

2、通航飞机交付量产品结构

智研咨询发布的《2021-2027年中国通用航空飞机产业发展动态及未来趋势预测报告》显示:从交付产品看,活塞式飞机仍然是最受欢迎通航飞机产品类型。2020年世界活塞式飞机交付量1324架,占总交付的49.81%,公务机交付量644架,占比26.7%,涡轮螺旋桨交付量443架,占18.4%。

2014-2020年世界通用航空飞机行业细分产品交付量

资料来源:GAMA、智研咨询整理

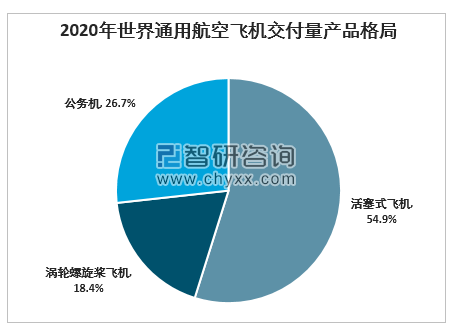

2020年世界通用航空飞机交付量产品格局

资料来源:GAMA、智研咨询整理

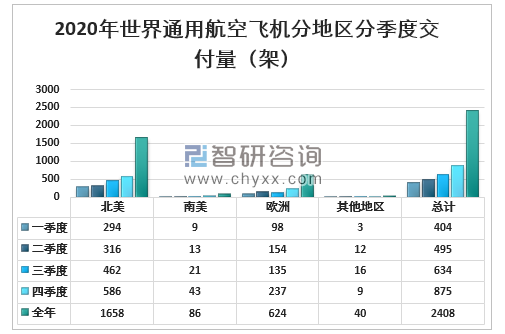

3、通航飞机交付量区域结构

根据FAA生产许可证生产的飞机视为在美国制造,根据EASA生产许可证生产的飞机视为在欧洲制造。北美和欧洲是全球最大的通用航空制造区域,2020年通航飞机交付量分别达到1658、624架。

2020年世界通用航空飞机分地区分季度交付量(架)

资料来源:GAMA、智研咨询整理

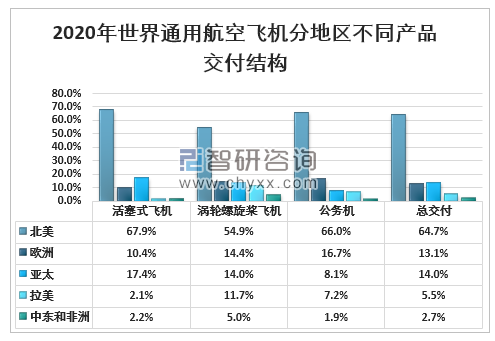

北美活塞发动机飞机市场占总交付量的67.9%。亚太市场连续第六年成为活塞飞机的第二大市场,占17.4%。涡轮螺旋桨飞机向北美客户的交付量占世界交付量的54.9%。涡轮螺旋桨飞机交付的第二大市场是欧洲,占14.4%。北美市场占公务机交付量的66.0%。年内,公务机交付的第二大市场是欧洲,为16.7%。

2020年世界通用航空飞机分地区不同产品交付结构

资料来源:GAMA、智研咨询整理

4、通航飞机交付量企业结构

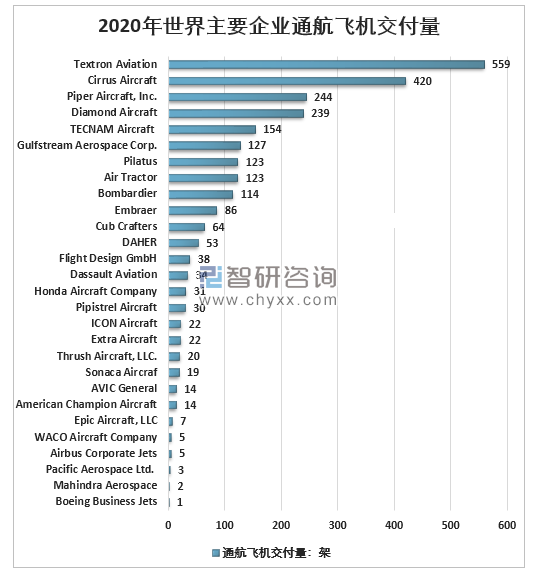

当前航空器制造处于严重的寡头垄断格局。美国的制造商几乎写满了各类飞机前5大制造商的榜单。除此之外其他航空器制造商主要集中于法国、加拿大、巴西、澳大利亚和德国。世界主要通航飞机制造商包括TECNAM Aircraft 、Diamond Aircraft、Piper Aircraft, Inc.、Cirrus Aircraft、Textron Aviation等,2020年五家企业通航飞机交付量分别达到154、239、244、420、559架,合计交付量占全球市场份额62.8%。

2020年世界主要企业通航飞机交付量

注:因统计口径差异,企业交付量合计数可能与全球通用航空飞机总交付数略有出入。

资料来源:GAMA、智研咨询整理

三、世界通用航空飞机销售额

1、通航飞机销售额总量

美国对E、G类空域的划分,为通航产业的发展提供了巨大的便利。通航审批程序的简化让美国通航飞机从申请到起飞最快只要15分钟,这对于通航的运营商来说无疑是极大的利好。此举充分放大了通航产业的商业价值。

通航机场和飞行元是航空器起飞和降落必不可少的要素,数据显示1980年前,通航机场和飞行员无论是绝对量和增速都达到了空前的水平。二战时美国修建了大量的战备机场,随着战事结束逐渐转为通用机场。同时二战时期大量培养有素的飞行员也转变成飞行教练,飞行员培养热情一度高涨。大量通航机场和飞行员的储备为高频次的通航飞行任务提供了保障。

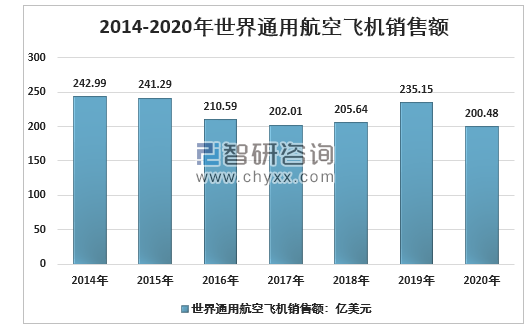

2020年世界通用航空飞机销售额200.48亿美元,与2019年的235.15亿美元相比下降14.7%。

2014-2020年世界通用航空飞机销售额

资料来源:GAMA、智研咨询整理

2、通航飞机销售额产品结构

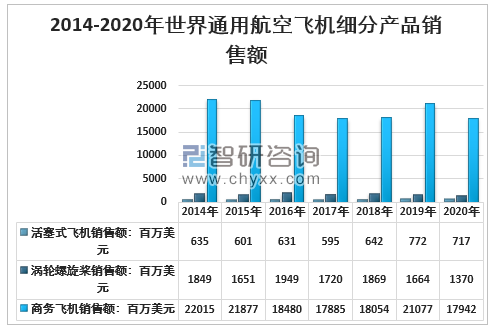

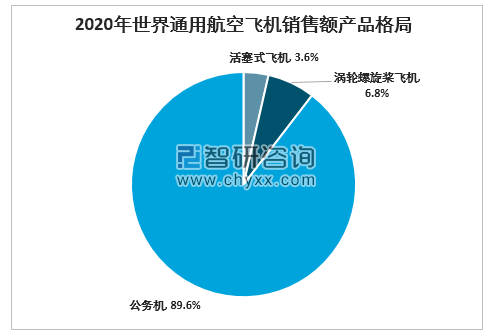

从细分产品看,公务机销售额遥遥领先。2020年世界活塞式飞机销售额717百万美元,占通航飞机总销售额的3.6%;涡轮螺旋桨销售额1370百万美元,占6.8%,公务机销售额17942百万美元,占比高达89.6%。

2014-2020年世界通用航空飞机细分产品销售额情况

资料来源:GAMA、智研咨询整理

2020年世界通用航空飞机销售额产品格局

资料来源:GAMA、智研咨询整理

3、通航飞机销售额企业结构

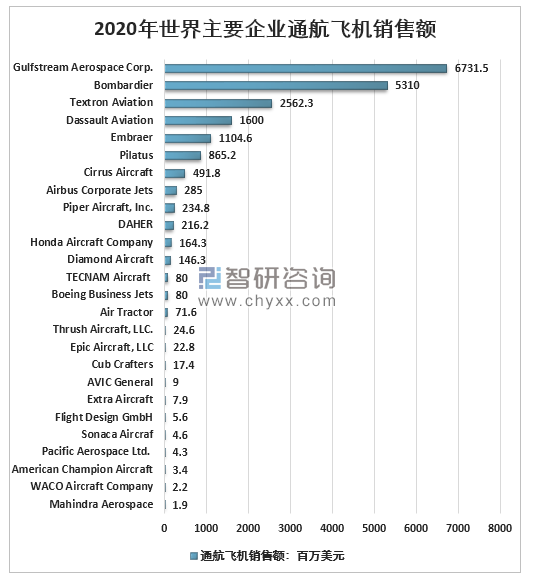

从企业看,世界通航飞机销售额TOP5制造商分别是Gulfstream Aerospace Corp.、Bombardier、Textron Aviation、Dassault Aviation、Embraer,2020年通航飞机销售额依次为6731.5、5310、2562.3、1600、1104.6百万美元,TOP5制造商市场份额(以销售额计)合计高到86.3%。

2020年世界主要企业通航飞机销售额

资料来源:GAMA、智研咨询整理

四、国外通航产业发展经验分析

从美国、加拿大、澳大利亚、巴西的通航历史发展经验来看,前期政府政策和资金支持对产业做大几乎起到了决定性作用。四国政府前期的支持主要集中在:1、机场和相应的配套基础设施建设;2、量身定做的法律保障;3、空域资源高效利用;4、飞行员培训补贴;5、早期业务合作扶植。

制造商和运营商这种以经济效益为导向的市场参与者往往对政府的态度非常敏感。政府前期的大力度支持对产业的发展起到联动作用,在政府积极投入的背景下,制造商和运营商则更有动力去生产运作。这种正向传导使行业良性循环不断做大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国通用航空飞机行业发展现状调查及前景战略分析报告

《2022-2028年中国通用航空飞机行业发展现状调查及前景战略分析报告》共十章,包含2017-2021年通用航空飞机国内拟在建项目分析及竞争对手动向,2022-2028年通用航空飞机行业未来发展预测及投资前景分析,通用航空飞机行业投资风险及防范措施等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国电动园林工具行业发展背景、产业链、市场现状、竞争格局及趋势研判:在“双碳”目标推动下,锂电化渗透率持续提升[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国搓澡机行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:产品价格日渐亲民[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2025年中国长期护理保险(长护险)行业试点情况、发展现状及未来前景分析:老龄化程度不断加深,万亿级商业长护险市场还有更广阔发展空间[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2025年中国工业X射线检测设备行业发展规模、产业链、竞争格局、代表企业经营现状及趋势研判:国产化率提高,行业仍保持快速增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国商业银行同业业务行业产业链、行业现状及重点企业分析:监管趋严与业务创新并行,中国商业银行同业业务凸显新态势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)