1、汽车电子芯片行业发展背景概述

汽车电子是车体汽车电子控制装置和车载汽车电子控制装置的总称。车体汽车电子控制装置,包括发动机控制系统、底盘控制系统和车身电子控制系统(车身电子ECU)。汽车电子最重要的作用是提高汽车的安全性、舒适性、经济性和娱乐性。用传感器、微处理器MPU、执行器、数十甚至上百个电子元器件及其零部件组成的电控系统。

汽车电子产品分类

产品 分类 | 具体类别 | 具体电子控制技术 |

电子控制系统 | 动力控制系统 | 电子点火系统、电控供油系统、电控燃油喷射系统、电子油门系统、电控可变进气系统、电控可变排量系统、电控可变气门正时和升程系统、变速器电控系统等 |

底盘与安全控制 | 防抱死制动系统、电控牵引力控制系统、电控转向助力系统、电控制动力分配系统、电控防滑系统、主动行驶驱动力调节系统、电控悬挂系统、轮胎胎压监测系统等 | |

车身电子 | 车身网络总线系统 | |

防撞警告系统、防盗系统、前照灯随动系统、电子控制单元、安全气囊、电子仪表、电控开关系统等 | ||

车载电子装置 | 信息娱乐及导航系统 | 车载通讯系统、音响系统、数字视频系统、电子导航、GPS定位系统、倒车雷达等 |

资料来源:华经情报整理

在国家级汽车产业战略规划中,汽车电子始终是规划发展的重要组成部分。2017年以来,国家层面关于汽车电子顶层设计政策密集出台,先后对车联网、智能汽车等基于汽车电子发展的新兴产业提出了行动计划或发展战略。

汽车电子芯片行业领域重点政策法规

时间 | 政策 | 主要单位 | 主要内容或目标 |

2020.04 | 《2020年智能网联汽车标准化工作要点》 | 工信部 | 2020年形成能够支撑驾驶辅助及低级别自动驾驶的智能网联汽车标准体系,并建立智能网联汽车标准制定及实施评估机制。 |

2020.02 | 《智能汽车创新发展战略》 | 国家发改委、中央网信办、科技部、工信部、公安部、财政部、自然资源部、住房城乡建设部、交通运输部、商务部、国家市场监管总局 | 到2025年,中国标准智能汽车的技术创新、产业生态、基础设施、法规标准、产品监管和网络安全体系基本形成。2035年到2050年,中国标准智能汽车体系全面建成、更加完善。完成智能汽车技术体系、生态体系等六大体系建设任务。 |

2019.01 | 《道路车辆先进驾驶辅助系统(ADAS)术语及定义》 | 全国汽车标准化技术委员会 | 对ADAS系统的覆盖范围应全面而完整,确定其范畴不涉及自动驾驶系统,明确边界。 |

2018.12 | 《车联网(智能网联汽车)产业发展行动计划》 | 工信部 | 到2020年,实现车联网(智能网联汽车)产业跨行业融合取得突破,具备高级别自动驾驶功能的智能网联汽车实现特定场景规模应用,“人-车-路-云”实现高度协同,适应产业发展的政策法规、标准规范和安全保障体系初步建立。 |

2018.04 | 《智能网联汽车道路测试管理规范(试行)》 | 工信部、公安部、交通运输部 | 明确了测试主体、测试驾驶人及测试车辆应具备的条件,以及测试申请及审核,测试管理,交通违法和事故处理等内容。 |

2018.01 | 《智能汽车创新发展战略》 | 国家发改委 | 到2020年,中国标准智能汽车的技术创新、产业生态、路网设施、法规标准、产品监管和信息安全体系框架基本形成;到2035年体系框架全面形成;到2035年,中国标准智能汽车享誉全球。 |

2017.12 | 《促进新一代人工智能产业发展三年行动计划(2018-2020年)》 | 工信部 | 支持车载智能芯片、自动驾驶操作系统、车辆智能算法等关键技术和产品研发,到2020年,建立可靠、安全、实时性强的智能网联汽车智能化平台,支撑高度自动驾驶(HA级)。 |

2017.07 | 《新一代人工智能发展规划》 | 国务院 | 加快人工智能关键技术转化应用,推动重点领域智能产品创新,发展自动驾驶汽车和轨道交通系统,形成我国自主的自动驾驶平台技术体系和产品总成能力,探索自动驾驶汽车共享模式。 |

资料来源:智研咨询整理

2、汽车电子芯片市场规模分析

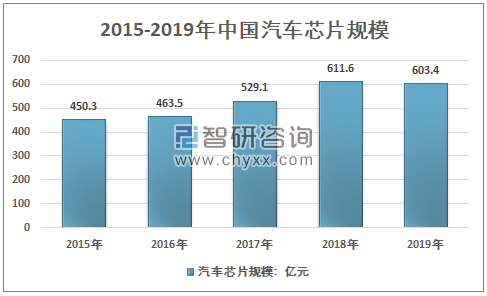

智研咨询发布的《2021-2027年中国汽车电子芯片行业市场供需规模及投资策略研究报告》显示:汽车芯片市场在我国拥有较大的市场空间,目前产品多依赖进口,2014年我国汽车芯片市场规模为428.2亿元,到2019年增长到了603.4亿元。

2015-2019年中国汽车芯片市场规模走势

资料来源:智研咨询整理

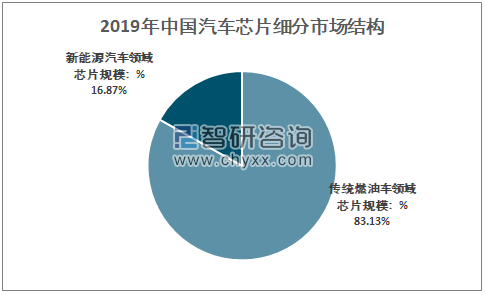

目前,国内汽车芯片需求客户主要是传统燃油汽车和新能源汽车。2019年我国新能源汽车客户需求规模约101.8亿元,占比16.87%,传统燃油汽车需求规模约501.6亿元,占比83.13%。

2019年中国汽车芯片细分市场结构

资料来源:智研咨询整理

国产汽车芯片在车用MCU、存储芯片、IGBT、SiC功率器件、电源芯片、传感器、CMOS图像传感器、毫米波雷达芯片、人工智能芯片、卫星定位芯片等领域均已批量应用。然而,应用于汽车关键部位的高性能、高精度芯片方面,如32位及以上高性能MCU芯片、高精度传感器、高性能MOSFET等,国产芯片仍与国际先进水平存在差距,相关市场仍主要掌握在国际龙头企业手中。因此,国产汽车芯片企业也需要加强自主研发,在高性能、高可靠、高安全车用芯片上实现突破,以满足本地客户的需求。

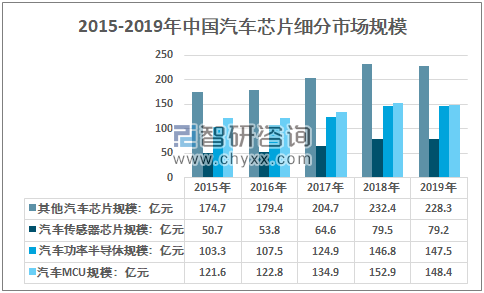

2019年我国汽车芯片行业规模603.4亿元,其中,汽车MCU规模148.4亿元;汽车功率半导体规模147.5亿元;汽车传感器芯片规模79.2亿元;其他汽车芯片规模228.3亿元。

2015-2019年中国汽车芯片细分市场规模

资料来源:智研咨询整理

3、汽车芯片产业发展策略

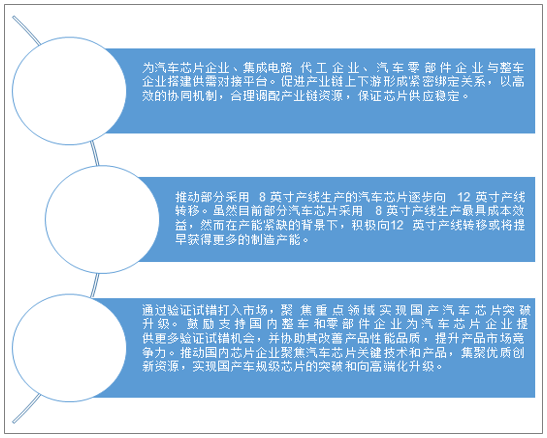

自 2019 年下半年起,全球8 英寸产线产能已趋于紧张,加之2020 年的疫情造成部分产线停工、减产持续发酵,带来部分汽车芯片产能不足。

我国汽车产业属于纵向一体化程度较高的产业,汽车芯片要想进入到整车厂供应链,必须通过严苛的车规级认证标准。最终实现技术落地还要依靠中下游汽车厂商的重要支撑作用。因此,我国汽车芯片产业的发展离不开汽车整车、汽车零部件等厂商的参与,合理调配产业链资源,保证芯片供应稳定。

中国汽车芯片产业发展策略

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国汽车电子芯片行业市场全景调查及投资潜力研究报告

《2025-2031年中国汽车电子芯片行业市场全景调查及投资潜力研究报告》共十三章,包含汽车电子芯片行业投资前景策略分析,汽车电子芯片企业战略规划策略分析,汽车电子芯片行业规划制定战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国职业教育培训市场政策、产业链、发展现状、竞争格局及发展趋势分析:就业竞争激烈,市场需求巨大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)