工业上把常温常压下呈气态的产品统称为工业气体产品。电子特种气体是工业气体的一种,该类别包括氦、氖、氙、臭氧及其它用于半导体制造等特殊领域的众多气体。电子特气广泛应用于半导体、微电子和相关的太阳能电池等高科技产业,是仅次于硅片和硅基材料的第二大市场需求半导体材料。随着半导体集成电路技术的发展,对电子特种气体的纯度和质量的要求也越来越高。电子特种气体的纯度每提升一个数量级,对下游半导体行业都会产生巨大影响。半导体、光伏等行业的发展保证了电子特种气体的旺盛需求。

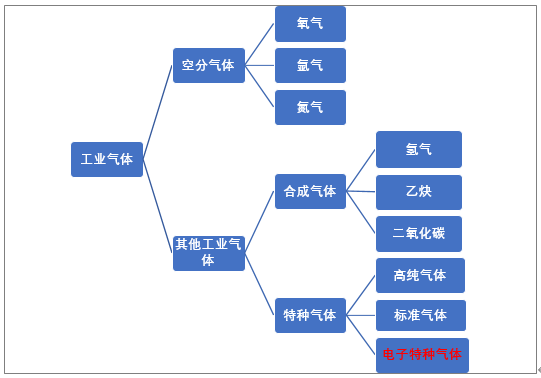

工业气体产品分类

资料来源:智研咨询整理

1、电子特种气体及其下游产业相关的主要政策

电子特种气体是电子工业生产不可缺少的关键性原材料,广泛应用于太阳能电池片、半导体发光二极管(LED)、液晶面板、光纤、IC、半导体分立器件、线路板生产的薄膜、光刻、刻蚀、掺杂、气相沉积、扩散等工艺,其质量对电子元器件性能有重要影响。国家从产业政策和资金上对电子特种气体行业进行扶持,相继发布《“十三五”国家战略新兴产业发展规划》、《重点新材料首批应用示范指导目录(2019版)》等,还通过国家大基金一期、二期项目,通过资金注入、投资,推动研发和产业化落地。虽然电子特种气体产量最小,但具有最大的增长潜力。以下是电子特种气体行业的相关政策分析:

电子特种气体及其下游产业相关政策

文件名称 | 主要内容 |

《国家中长期科学和技术发展规划纲要(2006-2020年)》 | 确定11个国民经济和社会发展的重点领域,68项优先主题;确定了涉及信息、生物等战略产业领域,能源资源环境和人民健康等重大紧迫问题,以及军民两用技术和国防技术的16个重大专项。 |

《国家火炬计划优先发展技术领域(2010)》 | 将“专用气体”列入优先发展的“新材料及应用领域”的“电子信息材料”中的特种功能材料。 |

《国务院关于加快培育和发展战略性新兴产业的决定》 | 明确现阶段重点培育和发展节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料、新能源汽车等产业。确定发展目标是,到2015年,战略性新兴产业形成健康发展、协调推进的基本格局,对产业结构升级的作用显著增强,增加值占国内生产总值的比重力争达到8%左右;到2020年,战略性新兴产业增加值占国内生产总值的比重力争达到15%左右;到2030年前后,战略性新兴产业的整体创新能力和产业发展水平达到世界先进水平,为经济社会可持续发展提供强有力的支撑。 |

《当前优先发展的高技术产业化重点领域指南(2011年度)》 | 确定了当前优先发展的信息、生物、航空航天、新材料、先进能源、现代农业、先进制造、节能环保和资源综合利用、海洋、高技术服务十大产业中的137项高技术产业化重点领域。 |

《中国制造2025》 | 围绕实现制造强国的战略目标,明确了9项战略任务和重点、五大重要工程以及10大重点领域,提出了8个方面的战略支撑和保障。通过“三步走”实现制造强国的战略目标:第一步,到2025年迈入制造强国行列;第二步,到2035年中国制造业整体达到世界制造强国阵营中等水平;第三步,到新中国成立一百年时,综合实力进入世界制造强国前列。同时,细化了2020年和2025年制造业主要指标 |

《高新技术企业认定管理办法》 | 将超净高纯试剂及特种(电子)气体,天然气制氢技术,超高纯度氢的制备技术,废弃燃气回收利用技术,煤液化、煤气化以及煤化工等转化技术,以煤气化为基础的多联产生产技术,太阳能光伏发电技术,半导体发光技术等列为国家重点支持的高新技术领域。 |

《中国气体工业“十三五”发展指南》 | 提出未来行业发展方向为:推动企业联合重组提升竞争力;鼓励自主创新推广应用新技术;建立和完善空分能耗指标,提升行业整体水平;推进行业知名品牌建设,提升产品质量;推行行业信用评价;推动社会责任报告的发布;优化产业布局,推进气体行业发展;大力发展清洁能源,推进广泛应用等 |

《战略性先进电子材料2017申报指南》 | 微纳电子制造用超高纯工艺材料 |

资料来源:智研咨询整理

2、电子特种气体生产情况

以美国空气化工、美国普莱克斯、德国林德集团、法国液化空气和日本大阳日酸株式会社为首的五大气体公司占有全球 90%以上的电子特种气体市场份额。随着我国半导体工业的发展,主要跨国气体公司都进入中国市场。因半导体集成电路对气体质量、供应的特殊要求,我国半导体集成电路企业生产工艺中所使用的电子气体被这些国外气体公司所垄断。

在2010年以后,国内电子气体市场不断攻破国外的技术垄断,硅烷、超纯氨等等重要特种气体进入国产化时代,我国电子气体依赖进口的局面也在被迅速打破。国内企业的部分产品已经实现了技术突破,部分产品达到了半导体生产用气体的技术水平和工艺要求,实现进口替代。如雅克科技率先拟控股韩国 UP Chem 和四川科美特,切入电子气体前驱体、刻蚀气体和清洗气体领域,开启细分领域进口替代新征程。

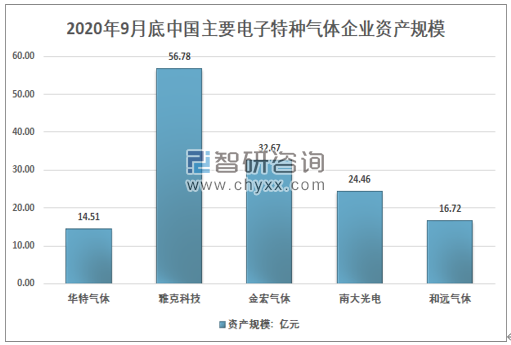

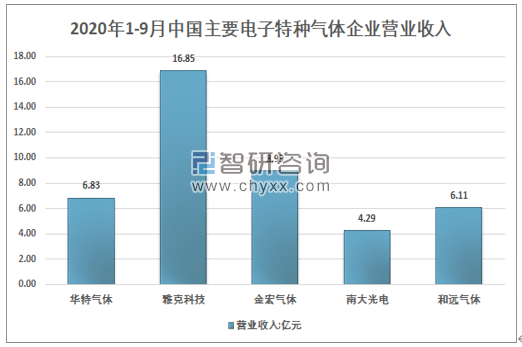

目前国内主要的特种气体厂商有金宏气体、华特气体、绿菱气体、雅克科技、昊华科技、派瑞特气、南大光电。从资产规模及企业营业收入规模来看,目前国内企业规模较小。

2020年9月底中国主要电子特种气体企业资产规模

资料来源:企业公告、智研咨询整理

2020年1-9月中国主要电子特种气体企业营业收入规模

资料来源:企业公告、智研咨询整理

目前国内电子特种气体市场潜力巨大,半导体、光伏等行业的高速发展保证了电子气体的旺盛需求,国内厂家也在不断加大研发投入,可以料想的是国内电子特种气体市场的发展将无可限量。

3、电子特种气体市场需求情况

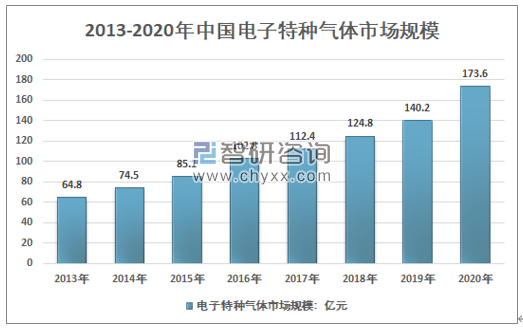

根据智研咨询发布的《2021-2027年中国电子特种气体产业发展态势及竞争格局预测报告》显示:2020年我国电子特种气体行业销售规模约173.6亿元,近几年我国电子特种气体行业市场规模情况如下图所示:

2013-2020年中国电子特种气体行业市场规模

资料来源:智研咨询整理

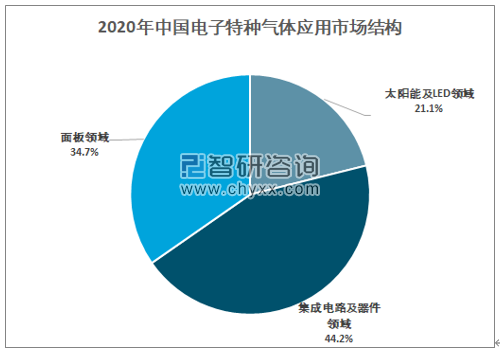

2020年我国特种电子气体行业市场规模约173.6亿元,其中集成电路及器件领域占比44.2%;面板领域占比34.7%;太阳能及LED等领域占比21.1%。如下图所示:

2020年中国电子特种气体应用市场结构

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国特种气体行业竞争格局分析及投资发展研究报告

《2025-2031年中国特种气体行业竞争格局分析及投资发展研究报告》共十四章,包含2025-2031年特种气体行业面临的困境及对策,特种气体行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年中国特种气体发展现状分析:新一代信息技术发展,特种气体需求不断增加[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国特种气体市场规模及市场竞争格局分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)