一、财税信息化行业定义

财税信息化是指将信息技术广泛应用于税务管理,深度开发和利用信息资源,提高管理、监控、服务水平,并由此推动税务部门业务重组、流程再造、文化重塑,进而推进财税管理现代化建设的综合过程。

税收是国家财政收入的主要来源,关系到国家的稳定发展。财税信息化在加强税收征管和监控、促进企业依法纳税的过程中发挥着重要的作用。

二、财税信息化产业链分析

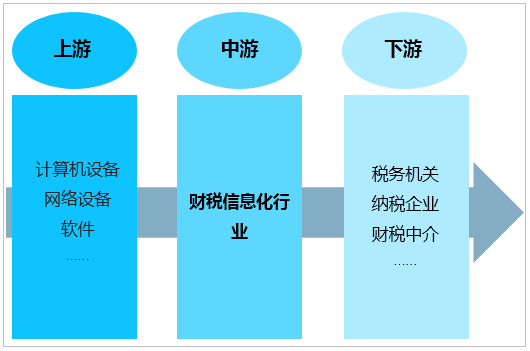

财税信息化的上游行业主要是计算机硬件设备制造业、网络设备制造业和基础软件业等,下游客户包括税务机关、纳税企业、财税中介等,财税信息化行业位居产业链中游。

财税信息化行业产业链

资料来源:智研咨询整理

三、中国财税信息化行业发展现状

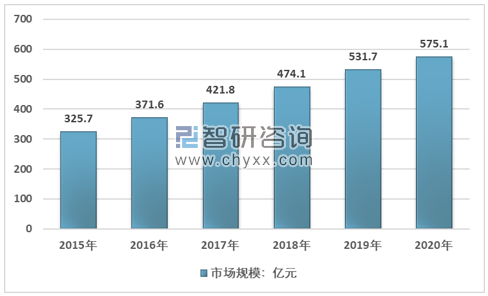

1、2015-2020年中国财税信息化行业市场规模

智研咨询发布的《 2021-2027年中国财税信息化产业发展态势及投资决策建议报告》指出:2015年我国财税信息化市场规模为325.7亿元,2020年我国财税信息化市场规模增长至575.1亿元,2015年以来我国财税信息化市场规模复合增长率为12.04%。

2015-2020年我国财税信息化市场规模走势图

资料来源:智研咨询整理

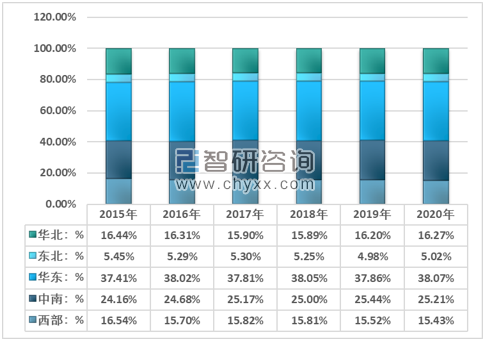

2、2015-2020年我国财税信息化区域市场分析

华东地区是我国最大的财税信息化消费市场,2020年区域规模占比为38.07%;中南地区占比为25.21%;华北地区占比为16.27%。

2015-2020年我国财税信息化市场份额区域分布格局

资料来源:智研咨询整理

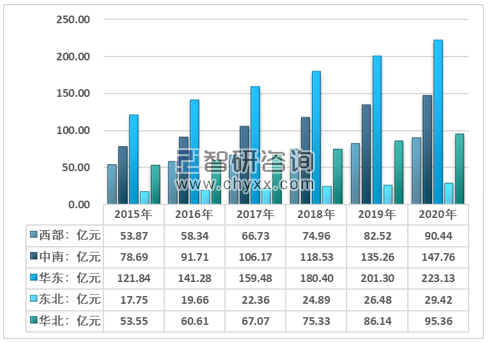

2020年以江、浙、沪为主的华东地区财税信息化市场规模为223.13亿元;以广东为代表的中南地区财税信息化市场规模为147.76亿元;以京津为代表的华北地区财税信息化市场规模为95.36亿元。

2015-2020年我国各区域财税信息化市场规模走势图

资料来源:智研咨询整理

3、2015-2020年我国财税信息化细分市场分析

2020年我国财税信息化市场规模中政府领域财税信息化市场规模达到了345亿元,同比增长5.83%,企业领域财税信息化市场规模达到了230.1亿元,同比增长11.86%。

2015-2020年我国财税信息化细分市场规模走势

年份 | 政府财税信息化:亿元 | 同比增长:% | 企业财税信息化:亿元 | 同比增长:% |

2015年 | 221 | 15.10% | 104.7 | 19.25% |

2016年 | 248 | 12.22% | 123.6 | 18.05% |

2017年 | 275 | 10.89% | 146.8 | 18.77% |

2018年 | 299 | 8.73% | 175.1 | 19.28% |

2019年 | 326 | 9.03% | 205.7 | 17.48% |

2020年 | 345 | 5.83% | 230.1 | 11.86% |

资料来源:智研咨询整理

四、我国财税信息化行业相关政策

2016年至今我国财税信息化行业相关政策统计

政策名称 | 时间 | 主要内容 |

《“十三五”国家科技创新规划》 | 2016年 | 规定了“十三五”时期科技创新的总体思路、发展目标、主要任务和重大举措,致力于发展构建包括新一代信息技术在内的具有国际竞争力的现代产业技术体系。 |

《软件和信息技术服务业发展规划(2016-2020年)》 | 2016年 | 促进软件和信息技术服务业与经济社会各行业领域的深度融合,推动传统产业转型发展,催生新型信息消费,变革社会管理方式。 |

《政务信息系统整合共享实施方案》 | 2017年 | 完善项目建设运维统一备案制度,加强信息共享审计、监督和评价,推动政务信息化建设模式优化,政务数据共享和开放在重点领域取得突破性进展。 |

《关于进一步深化税务系统“放管服”改革优化税收环境的若干意见》 | 2017年 | 继续加大税务系统简政放权力度,一体化推进办税便利化改革,创新事中事后监管方式,充分释放税收信息化潜能,推动税务系统“放管服”改革提质升级,进一步优化税收环境,提升税收治理能力和服务水平。 |

《国家税务局地方税务局合作工作规范(4.0版)》 | 2018年 | 完善制度保障,强化技术支撑,依托金税三期工程相关系统和本地特色软件,完善技术实现方式,提高合作信息化水平。 |

《中华人民共和国个人所得税法实施条例(2018修订)》 | 2018年 | 此次个人所得税法修改,建立了综合与分类相结合的个人所得税制,对部分劳动性所得实行综合征税,优化调整了税率结构,提高了综合所得基本减除费用标准,设立了专项附加扣除项目,并相应健全了个人所得税征管制度。 |

《关于发挥涉税专业服务作用助力个人所得税改革有关事项的通知》 | 2018年 | 鼓励涉税专业服务机构开展个人所得税改革实施涉及的相关市场化服务,可以在税务机关提供的基本纳税服务之外,满足纳税人、扣缴义务人的个性化和专业化需求,助力个人所得税改革顺利实施。 |

代理记账管理办法(2019修改) | 2019年 | 对代理记账行业进行规范,包括代理记账资格的申请、取得和管理,以及代理记账机构从事代理记账业务等。 |

资料来源:国务院、工信部、财政部、国家税务总局

五、2021-2027年我国财税信息化行业前景

财税信息化的发展趋势不仅是提供优质的财税信息化产品,更是要提供优质的财税信息化服务,在万物互联的大趋势下,“互联网+税务”思维和不断出现的互联网新技术,为税务机关加强信息管税能力、推进信息化提供了无限的想象和创新空间。“互联网+税务”是把互联网的创新成果与税收工作深度融合,拓展信息化应用领域,推动效率提升和管理变革,是实现税收现代化的必由之路。税务信息化的发展即就是通过信息化手段配合国税总局简化办税、强化服务的“放管服”要求,通过网上办税、互联网税务等为纳税户提供更好的服务,为税务部门工作提供便利从而达到更高的效率。税务信息化将与财务信息化联动,形成整体的财税服务生态体系,提高国家财税管理效率和财税服务效率,优化企业财税业务实施、税收筹划等体验,提高国家和企业的竞争力。

长期来看,随着国家对财税信息化建设的推进,涉及的企业规模也将进步扩大,因此企业财税信息化服务领域未来将是较大的产业领域,具有良好的发展前景。

预计2021年我国财税信息化市场规模626.5亿元;2027年我国财税信息化市场规模1052.4亿元。

2021-2027年我国财税信息化市场规模预测

资料来源:智研咨询整理

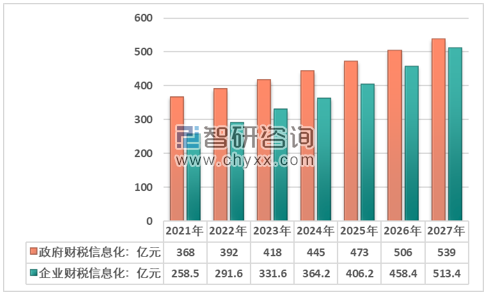

预计到2027年,我国财税信息化市场规模中政府领域财税信息化市场规模539亿元;企业领域财税信息化市场规模513.4亿元。

2021-2027年我国财税信息化细分市场规模走势

资料来源:智研咨询整理

预计未来我国税务信息化系统将朝向“云化、智能化”的方向发展,系统特点表现为大架构、大系统。具体而言,优化系统功能(核心征管系统、决策支持系统、大数据平台系统)、完善增值税发票管理新系统、完善优化智慧电子税务局建设、集成整合信息系统等。

我国税务信息化未来发展方向

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国财税信息化行业市场行情动态及发展趋向分析报告

《2025-2031年中国财税信息化行业市场行情动态及发展趋向分析报告》共十四章,包含2025-2031年财税信息化行业投资机会与风险,财税信息化行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国财税信息化行业现状分析:企业采用数字化财务系统,提高财务核算和报告的准确性[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年我国企业财税信息化市场规模增长至238.4亿元,2014年以来复合增长率为18.11% [图]](http://img.chyxx.com/2022/02/B091PM9VZB_m.png?x-oss-process=style/w320)

![2025年中国互联网麦克风行业产业链图谱、发展现状及整体趋势研判:需求场景不断增加,互联网麦克风市场规模快速增长,发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)