1、二轮电动车定义

两轮车是四轮车之外的一种方便快捷的交通工具,主要用来承载交通系统的中短途运输。随着经济发展水平的提高,部分两轮车也被用于满足人们日常生活中的休闲娱乐需求。根据两轮车的动力来源不同可以将两轮车分为脚踏自行车、电动两轮车、燃油摩托车。

电动两轮车是指安装有可充电电池或其他电动推动马达的自行车或摩托车。电动两轮车分为电动自行车、电动轻便摩托车和电动摩托车。根据《GB17761-2018电动自行车安全技术规范》,电动自行车是指车载蓄电池作为辅助能源,具有脚踏骑行能力,能实现电助动或/和电驱动功能的两轮自行车;根据《摩托车和轻便摩托车术语第1部分:车辆类型》,电动轻便摩托车是指由电力驱动,其最高设计车速不大于50km/h,其电机的最大连续额定功率总和不大于4kW的摩托车;电动摩托车是指由电力驱动,其最高设计车速大于50km/h,其电机的最大连续额定功率总和大于4kW的摩托车。

两轮电动车分类和定义

分类 | 定义 |

电动自行车 | 以车载蓄电池作为辅助能源,具有脚踏骑行能力,能实现电助动或/和电驱动功能的两轮自行车。 |

电动轻便摩托车 | 由电力驱动,其最高设计车速不大于50km/h,其电机的最大连续额定功率总和不大于4kW的摩托车。 |

电动摩托车 | 由电力驱动,其最高设计车速大于50km/h,其电机的最大连续额定功率总和大于4kW的摩托车。 |

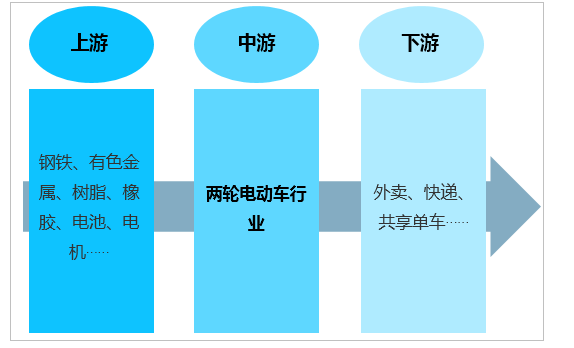

2、二轮电动车行业产业链条分析

两轮电动车是以车载蓄电池作为辅助能源,具有能实现电助动或电驱动功能的两轮车。其上游供应商包括电装部件,车体部分的车架、车体标准件、装饰部件以及随车附件等。其中电装部件的电机、蓄电池、控制器为核心原材料,由企业自行研发或第三方供货,车架等其余核心部件,由车企自行生产。下游销售渠道包括经销商、直营以及电商等,其中经销模式是主要的销售模式。

二轮电动车行业产业链示意图

资料来源:智研咨询整理

3、行业发展历程回顾

二轮电动车行业经过20多年的发展已经进入成熟阶段,新国标的实施将进一步促进二轮电动车行业的优化和整合。从满足出行需要,到满足消费者驾车体验需求,二轮电动车功能配备不断完善。

我国二轮电动车行业的发展主要经历了起步阶段、初步规模化阶段、高速发展阶段和成熟阶段四个阶段。

二轮电动车行业发展阶段

阶段 | 研发能力 | 市场规模 | 产业集群 | 行业政策 |

起步阶段 (1995-2000年) | 自主研发,性能较差 | 培育阶段 | 暂未形成 | 暂无 |

初步规模化阶段 (2000-2004年) | 整车性能提升 | 2004年产量已突破600万辆 | “南豪华,北简易” | 较少 |

高速发展阶段(2004-2013年) | 技术有显著提高,电池寿命提升 | 电动两轮车逐渐普及 | 产业聚集优势明显 | 开始规范化,电动两轮车正式纳入非机动车的合法车型 |

成熟阶段 (2014年至今) | 出现锂电池车型 | 发展为全球最大的电动两轮车生产、消费和出口国 | 竞争激烈,不具备优势的企业逐步退出 | 新国标的提出进一步完善了行业标准 |

4、中国二轮电动车行业规模概述

2020年我国二轮电动车市场规模为1020.27亿元,其中二轮电动自行车市场规模为925.01亿元,二轮电动摩托车市场规模为95.26亿元。

2014-2020年我国二轮电动车市场规模走势图

资料来源:智研咨询整理

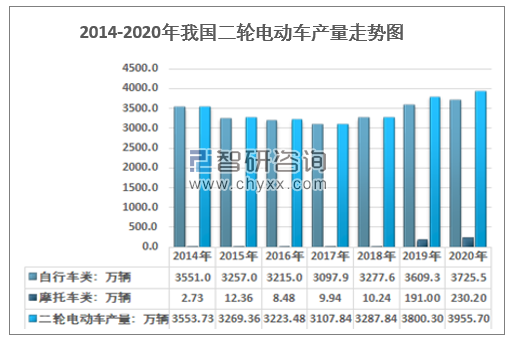

2020年我国二轮电动车产量为3955.70万辆,其中二轮电动自行车产量为3725.5万辆,二轮电动摩托车产量为230.20万辆。

2014-2020年我国二轮电动车产量走势图

资料来源:中国自行车协会、中国汽车工业协会

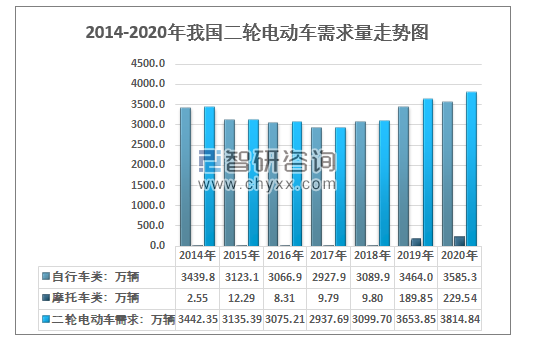

2020年我国二轮电动车需求量为3814.84万辆,其中二轮电动自行车需求量为3585.3万辆,二轮电动摩托车需求量为229.54万辆。

2014-2020年我国二轮电动车需求量走势图

资料来源:中国自行车协会、中国汽车工业协会

5、中国二轮电动车行业发展趋势分析

根据智研咨询发布的《2021-2027年中国二轮电动车行业运营态势与前景评估预测》显示:未来随着电动车高端市场逐步打开,先入者凭借口碑优势将率先享受行业红利。目前我国万元以上的高端电动两轮车市场尚未打开,各家整车厂尚处在产品试水阶段。未来随着消费理念的逐步变化,同时行业集中度提升,低端产能的逐步出清,高端电动车市场有望迅速发展。同时,对于高端消费者往往更注重品牌,对价格敏感性更低,新兴整车厂有望凭借在高端市场的先发优势,率先享受行业红利。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国二轮电动车行业市场全景评估及发展趋势预测报告

《2021-2027年中国二轮电动车行业市场全景评估及发展趋势预测报告》共十四章,包含2021-2027年中国二轮电动车行业投资风险与营销分析,2021-2027年中国二轮电动车行业发展战略及规划建议,2021-2027年中国二轮电动车行业发展策略及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国高端幼儿园行业市场政策、产业链、发展现状、竞争格局及发展趋势:北上广深需求更为旺盛[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国搏击行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:昆仑决在赛事运营领域占据重要地位[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国艺术涂料行业发展现状及行业发展趋势研判:居民家居消费品质升级,推动行业提质扩容[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国数据要素流通行业发展全景分析及发展趋势研判:政策及市场需求双轮驱动,数据要素流通市场进一步释放增长空间[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国扫地机器人电商行业产业链、市场规模及重点企业分析:扫地机器人电商繁荣,技术革新引领均价攀升[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)