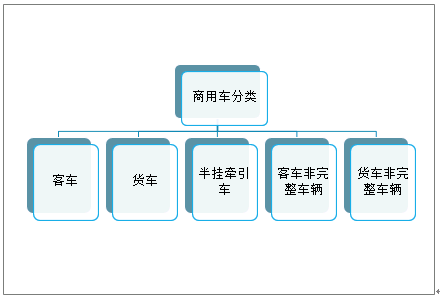

一、商用车的定义及分类

商用车(CommercialVehicle),是在设计和技术特征上是用于运送人员和货物的汽车。商用车包含了所有的载货汽车和9座以上的客车,分为客车、货车、半挂牵引车、客车非完整车辆和货车非完整车辆,共五类。在整个行业媒体中,商用车的概念主要是从其自身用途不同来定义的,习惯把商用车划分为客车和货车两大类。

商用车分类

资料来源:智研咨询整理

二、产销量

1、商用车产销量

智研咨询发布的《2021-2027年中国商用汽车行业市场供需形势及营销渠道分析报告》数据显示:目前,中国汽车产销量已经连续十年蝉联全球第一,属于全球汽车产销大国。2020年,在新冠肺炎疫情巨大的冲击下,汽车行业总体表现出了强大的发展韧性和内生动力。2020年全汽车行业加快转变营销方式,积极促进汽车消费,汽车市场逐步复苏,2020年汽车产销分别完成2522.5万辆和2531.1万辆。

2014-2020年中国汽车产销量

资料来源:中国汽车工业协会、智研咨询整理

随着扩大内需战略以及各项促进消费政策持续发力,中国汽车市场快速回暖,汽车产销连续多月增长,其中商用车的表现尤其亮眼。

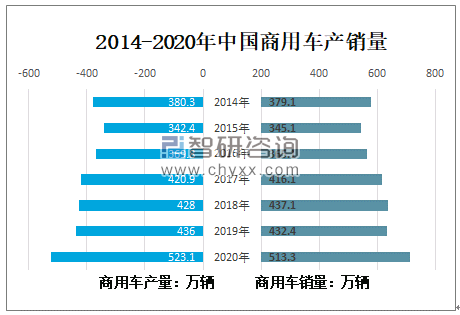

2020年我国商用车行业却在新冠疫情的严重考验下实现快速逆转,商用车全年产销呈现大幅增长。2020年商用车产销分别完成523.1万辆和513.3万辆,创历史新高。

2014-2020年中国商用车产销量

资料来源:中国汽车工业协会、智研咨询整理

2020年1-3月,中国商用车销量增长率为负,4月开始实现增长,扭负为正,商用车销量增长率高达31.6%;至12月中国商用车销量增长率为2.4%。

2020年中国商用车月度销量增速

资料来源:中国汽车工业协会、智研咨询整理

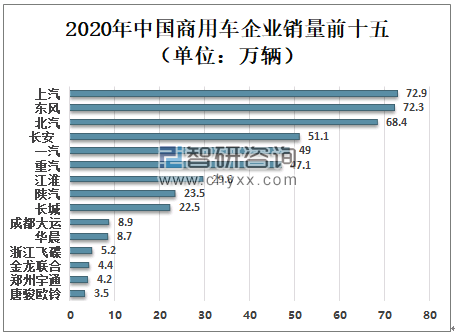

2020年,中国品牌商用车销量前十五的企业依次是:上汽、东风、北汽、长安、一汽、重汽、江淮、陕汽、长城、成都大运、华晨、浙江飞碟、金龙联合、郑州宇通、唐骏欧铃,商用车销量分别为72.9万辆、72.3万辆、68.4万辆、51.1万辆、49万辆、47.1万辆、29.8万辆、23.5万辆、22.5万辆、8.9万辆、8.7万辆、5.2万辆、4.4万辆、4.2万辆、3.5万辆。

2020年中国品牌商用车销量前十五企业

资料来源:中国汽车工业协会、智研咨询整理

2、货车产销量

从车型产销情况看,货车是支撑商用车增长的主要车型,2020年中国货车产销分别完成477.8万辆和468.5万辆。

2014-2020年中国货车产销量

资料来源:中国汽车工业协会、智研咨询整理

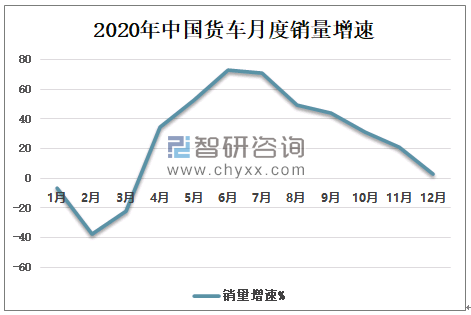

从各月销量情况来看,商用车从4月开始率先恢复增长,且增速迅猛,并于6月创下历史新高,销量增速高达72.6%。

2020年中国货车月度销量增速

资料来源:中国汽车工业协会、智研咨询整理

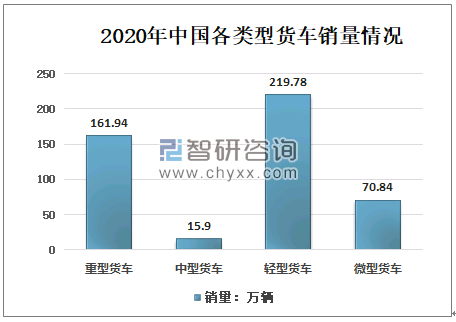

从细分车型产销情况来看,货车是支撑商用车持续高增长的主要车型,其中重型、轻型货车增长贡献明显。2020年中国重型货车销量161.94万辆;中型货车销量15.9万辆;轻型货车销量219.78万辆;微型货车销量70.84万辆。

2020年中国各类型货车销量情况

资料来源:中国汽车工业协会、智研咨询整理

3、客车产销量

从客车产销量来看,2019年中国客车产销分别完成47.29万辆和47.46万辆;2020年中国客车产销分别完成45.3万辆和44.8万辆。

2019-2020年中国客车产销量

资料来源:中国汽车工业协会、智研咨询整理

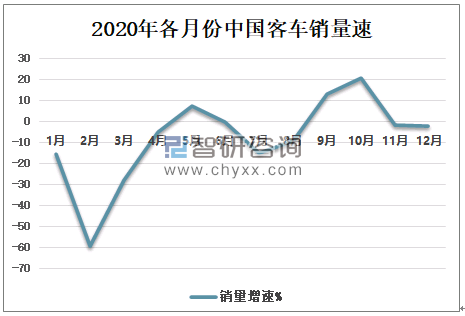

从2020年各月份中国客车销量速来看,客车销量只有3个月份呈现增长,其余月份均呈现下降,销量增速最高的是10月份,销量增速达20.6%。

2020年各月份中国客车销量速

资料来源:中国汽车工业协会、智研咨询整理

三、“十四五”时期中国商用车发展趋势

近年来,在货车的拉动下,中国商用车市场呈现快速增长。2020年尽管受到疫情影响,中国商用车行业仍然实现了连续五年的增长,包括重卡、中卡、和微卡等都实现了两位数的增长。

目前中国商用车市场“危”与“机”并存,中国是最大的发展中国家,发展空间依然巨大。基建投资扩大、国内外循环变化、技术创新加强、新能源发展等都是商用车市场的机遇。

新一轮科技革命和产业革命已经深入展开,国际国内经济进入新发展阶段。对商用车产业而言,车辆合规化治理的常态化、排放及油耗标准的持续收严、高排放车辆加快退出市场、外资商用车企业加大投资等因素将在“十四五”时期深刻改变商用车市场的发展格局。

“十四五”时期中国商用车市场的发展“危机”因素

资料来源:智研咨询整理

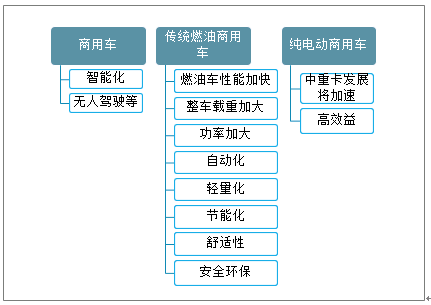

中国商用车市场预计将出现的发展趋势包括:传统燃油车性能提升将会加快,升级换代主要的方向是自动化、轻量化、节能化、舒适性、安全环保等;整车载重加大,功率加大,目前排量以11L、13L为主的车型“十四五”期间将会过渡到15L、16L;纯电动车型中重卡发展将加速,尤其是在固定场景条件下,纯电动车型效益明显高于燃油车;智能化、无人驾驶等开始在商用车领域进入到实际使用状态等。

随着汽车“新四化”的快速发展,汽车企业“躺着赚钱”的时代已一去不复返,聚焦高潜力的领域积极谋变、合理进行资源配置,才是车企的应对良策。商用车企业要进一步深耕市场,提升产品质量,在节能减排、新能源、智能网联、轻量化等关键核心技术上寻找突破,将中国商用车产业的发展提至更高水平。

中国商用车行业发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国商用汽车行业市场供需态势及前景战略研判报告

《2024-2030年中国商用汽车行业市场供需态势及前景战略研判报告》共六章,包含中国商用汽车行业区域市场调研,中国商用汽车行业领先企业案例分析,中国商用汽车行业发展前景预测与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国互联网麦克风行业产业链图谱、发展现状及整体趋势研判:需求场景不断增加,互联网麦克风市场规模快速增长,发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国手机信号屏蔽器行业产业链、市场规模及重点企业分析:技术进步赋能,手机信号屏蔽器市场需求激增[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)