一、新能源发电发展问题概述

电力是现代化国家的基础产业,电力工业的快速发展促进了经济发展和社会进步。电力消费对我国经济增长,能源结构调整具有显著的促进作用。加大电力消费在终端能源的应用比例,转化能源结构,提高新能源发电占比是是降低碳排放的最为重要的手段之一。

但目前我国面临电力消费持续增长,随着第三产业与居民用电的持续增长,电力需求而的刚性持续增加。同时随着新能源装机的持续增长,电力供需结构的季节性、地域性矛盾凸显,新能源消纳能力不足的等问题进一步凸显,尤其是当光伏与风电已经接近平价上网时,这些问题越发突出,已经成为制约了我国光伏、风电等新能源产业在“十四五”持续增长的重要问题。

电网将成为新能源发展的最重要约束条件,电力市场化改革与发电侧的火电机组灵活性改造将成为重要的解决方法。尤其是火电行业在“上大压小”政策执行多年后,火电机组供应能力的灵活性显著降低,现有火电机组灵活性改造重要性进一步凸显。

二、中国电力市场需求的特征

1、周期性特征

全社会用电量与国内生产总值具有长期均衡的正相关关系,2012-2019年两者相关性系数约为0.84。随着经济的稳定增长,我国全社会用电量也持续稳定增长,统计数据显示,2019年我国全社会用电量达到72255亿千瓦时,同比增长4.5%。全国人均用电量达到5161千瓦时,人均生活用电为732千瓦时。初步统计,2020年1-11月全国全社会用电量66772亿千瓦时,同比增长2.5%。

2010-2020年11月中国全社会用电量统计

资料来源:国家能源局、中电联、智研咨询整理

2012-2020年Q3中国全社会用电量与GDP增速走势

资料来源:中电联、智研咨询整理

2、季节性特征

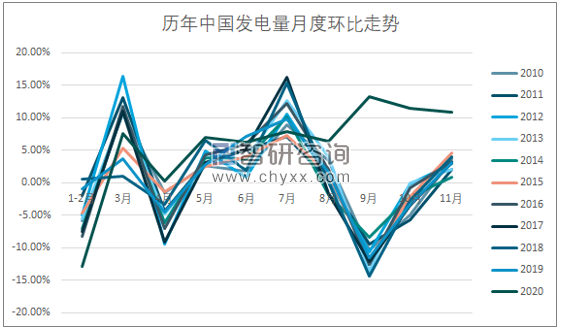

总的看,由于明显季风性气候以及传统节假日的影响,我国用电需求呈现出明显的季节性,与之相适应的发电量也具有明显的季节性。一般而言,每年3月是春节后复产时间,用电量迅速上升,5、6、7月夏季,制冷需求高速增长,11月采暖季,用电量上升。虽然部分年份受异常气候影响,与突发事件影响(如2020年新冠疫情)略有差异,但总体季节性体现的非常良好。

2010-2020年中国发电量月度环比走势

资料来源:国家统计局、智研咨询整理

注:1-2 月环比数据计算方法为,取 1-2 月的发电总量平均值,环比上一年 11 月的发电量数值(由于 12 月的电量数据涉及到全年电量调整,故取 11 月数据)。

3、需求结构特征

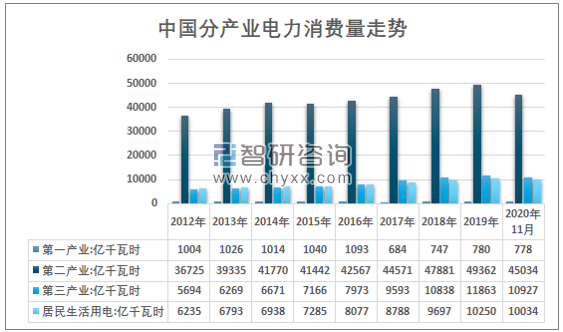

2019年我国全社会用电量达到72255亿千瓦时,其中一二三产业全行业用电合计62005亿千瓦时,城乡居民生活用电合计达到10250亿千瓦时。2020年1-11月,第一产业用电量778亿千瓦时,同比增长9.9%;第二产业用电量45034亿千瓦时,同比增长2.1%,城乡居民生活用电量10034亿千瓦时,同比增长6.0%,增速比上年同期提高0.3个百分点,占全社会用电量的比重为15.0%。

预计未来居民生活用电需求仍将持续增长,其次第三产业用电可能成为最为主要的增长动力,居民生活用电刚性突出,南方的采暖需求将使得冬季翘尾因素更加明显,电网波动显著增强。

2011-2019年我国全社会用电量分行业统计图

资料来源:中电联、智研咨询整理

相关报告:智研咨询发布的《2021-2027年中国电力设备行业市场运行格局及未来前景分析报告》

三、电力的供给特征

1、总体供给特征

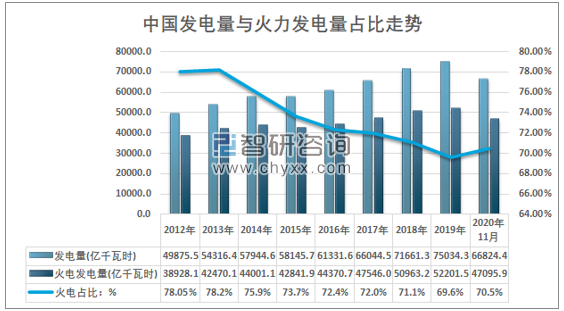

总的来看,中国的电力供给结构特征总体可以概括为火电占据主导地位,且将长期保持;水电资源开发成熟,增长空间有限;风电替代能源地位突出,海上风电加速发展、光伏平价上网加速,进入大范围普及周期。

2012-2020年11月中国发电量与火力发电量占比走势

资料来源:国家统计局、智研咨询整理

2020年Q3,中国水电发电量为9025亿千瓦时,同比增长0.9%,汛期重点流域来水偏丰,7、8、9月水电发电量同比分别增长6.1%、8.9%、22.8%全口径并网风电和并网太阳能发电量分别为3330和2001亿千瓦时,同比分别增长14.3%和17.1%。

2012-2020年Q3中国发电量与火力发电量占比走势

资料来源:国家统计局、中电联、智研咨询整理

2、季节性结构特征

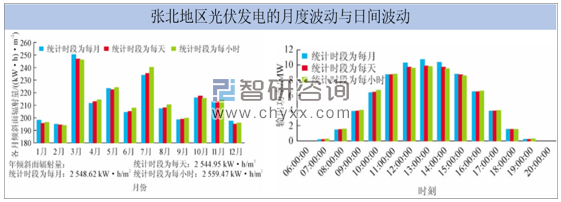

总体而言,优质水电资源有限,难以无限增长,且发电量存在明显的季节性。同时风电、光伏的季节性、日间波动,会导致电能质量下降、电网损耗增加。同时还受到气候与天气的影响。风电与光伏的不稳定性和随机性,经常造成大容量电场并网严重影响电力系统的可靠性,制约着大容量光伏电站与风电场的并网运行。

张北地区光伏发电的月度波动与日间波动

资料来源:知网、智研咨询整理

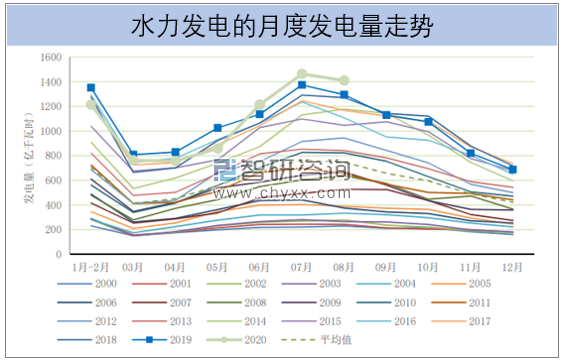

水力发电量月度走势呈现出明显季节性

资料来源:国家统计局、智研咨询整理

值得注意的是,风电与光伏在虽然存在较为明显的季节性,但不同地区的出力曲线和季度特征都有一定的差异,总体而言风电在秋冬季出力更大,光伏在春夏季出力更高,总体而言,中国的风电装机可以与水电形成季节性,地域空间性互补,对于南方地区而言,采用多种方式混合供电,实现互补是一种可行的方式,但技术难度与管理难度较大,传统的计划体制已经不太适应。

四、火电机组灵活改造必要性与市场前景

1、火电灵活性电源建设必要性

随着新能源发电高速增长期,发电能力与发电量迅速增长,但设备利用小时仍处于较低的水平,电网消纳能力急需提升。同时新能源发电技术对电网的冲击性也在逐渐增强,日间波动与跨季节性波动显著增加。

部分地区的电网在春夏两季面临着新能源高峰发电消纳,必须压减火电规模,但在冬季的用电高峰又面临着出火电以外的电源发电能力不足的突出矛盾。在能源结构调整的大背景下,燃煤机组空间有限,部分地区冬季电力供给不足等问题突出,在很大程度上对社会的经济生产与居民生活都造成了较大的影响。

总的来说,新能源发电的季节性错配,区域资源与用电区域的错配,以及新能源电能质量的问题仍是主要的障碍,解决这一问题的最有效的途径是储能技术,其中电储能成本最高,氢储能受能源效率最低,抽水储能受地理条件限制,飞轮储能理论上最为完美,但技术仍处于初级阶段,大规模应用推广需要经历漫长的时间。因此,为满足更大规模新能源发展要求,需要进一步提升系统调节能力。

2、火电灵活性电源建设现状与制约

从电力调节的角度来看,在我国主要的灵活性电源中,抽水蓄能电站、气电因受资源禀赋等条件限制,发展规模相对有限,已经不能满足实际跨季度调峰需求,同时储能技术受制于经济性、安全性,尚不具备大规模商业化应用条件,煤电实施灵活性改造已成为目前解决清洁能源消纳的有效之策。煤电的灵活性改造既能够保证电力稳定供给,增加电力供需弹性,也能够促进新能源消费持续增加,是实现能源结构稳定转型的重要技术手段。

但火电尤其是燃煤机组的出力曲线下限较低,一般而言目前我国在运煤电机组一般最小出力为50~60%,冬季供热期仅能低至75~85%。“上大压小”政策造成行业产能过剩,且供给弹性逐渐缺失。

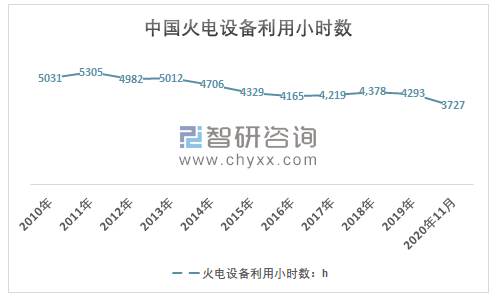

从2011年以来,我国煤电机组平均规模持续扩大,据中电联统计,单机6000千瓦及以上火电机组平均单机容量从2011年的11.40万千瓦增长至了2018年的13.38万千瓦,平均规模的扩大进一步削弱了火电灵活性,降低了其调峰能力,也导致了行业设备利用小时数呈现出明显的下降态势。

2010-2020年11月中国火电设备利用小时数

资料来源:中电联、智研咨询整理

考虑到中国灵活性电源占比还不到6%的现实,电力系统调节能力不足已成为中国能源转型的主要瓶颈之一,特别是在可再生能源持续高速发展的新形势之下,大幅提升电力系统调节能力已迫在眉睫。

为提升系统调节能力,增强系统灵活性、适应性,破解新能源消纳难题,《电力发展“十三五”规划》明确提出,全面推动煤电机组灵活性改造,“十三五”期间计划完成2.2亿千瓦的煤电机组灵活性改造目标。

火电灵活性改造是指通过热电解耦或者技术改造等方式,将机组的最小技术出力由传统的50%降至40%-20%,使其具有更加灵活的调峰能力。

火电灵活性改造的主流方案

机组类型 | 技术特点 | 灵活性改造需求 | 技术方案 |

纯凝机组 | 低负荷运行能力强,负荷调节灵活。 | 需解决制煤、锅炉、汽机、辅机、排放系统的低负荷运行适应性问题,重点关注低负荷排放和设备磨损及寿命问题。 | (1)磨煤机改造;(2)低负荷稳燃、脱硝技术;(3)汽机系统适应性改造。 |

供热机组 | 热电耦合,供热时负荷调节能力差。 | 增加供热能力,降低供热时的强迫出力,或利用热储能实现热电解耦 | (1)汽轮机旁路供热;(2)低压缸零出力;(3)高背压改造;(4)电极锅炉;(5)固体储热;(6)储热水罐 |

资料来源:江苏中科智储科技、智研咨询整理

纯凝机组灵活性提升主要取决于锅炉燃烧稳定性以及汽轮机和主要辅机的适应性。目前国内试点示范项目通过灵活性改造,最小技术出力可低至30%~35%额定容量,部分机组可以低至20%~25%。热电联产机组灵活性提升路线主要包括:热水蓄热调峰技术,固体电蓄热锅炉调峰技术,电极锅炉调峰技术,切除低压缸技术,余热回收供热技术,主、再蒸汽减温减压供热技术等。改造后,热电联产机组最小技术出力达到40%~50%额定容量,部分“热电解耦”改造最小技术出力可进一步降低。改造后,机组能够达到环保要求。从提高和优化整个电力系统调节能力角度讲,对现有煤电机组进行改造利大于弊。

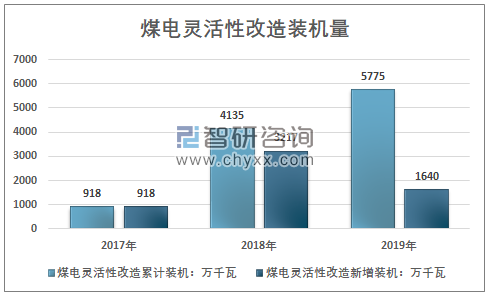

但截至2019年底,我国累计推动完成煤电灵活性改造约5775万千瓦,改造完成度仅为“十三五”改造目标的1/4左右,同时2019年的新增改造装机远低于预期水平,仅为2018年的一半。

2017-2019年煤电灵活性改造装机走势

资料来源:国家电网、智研咨询整理

经济补偿与市场机制的不足是行业改造动力缺失的主要原因。灵活性改造既是技术问题,也是经济问题,还涉及体制机制的完善,需多方共同努力。据中电联统计,煤电灵活性改造单位千瓦调峰容量成本约在500—1500元。加上后期运维、煤耗等成本,若没有合理经济回报,电厂难以承担调峰损失。

只有建立市场机制,推广并完善电力辅助服务补偿机制,让电厂在合理时间收回投资,并使其成为利润的增长点,才能更好的推进煤电的灵活性改造与新能源上网。同时电网也应该制定合理调度体系、优化调峰辅助服务市场运营规则。用科学化、智能化调度,提高整个电网运营的经济性和高效性。

3、火电灵活性改造市场前景

值得注意的是,尽管灵活性改造推进不畅,但多地仍在进一步提高要求。山西省能源局日前发布《关于加快推进煤电机组灵活性改造的通知》提出,“2020年底各发电集团煤电机组改造容量应不低于本集团的新能源装机容量”;陕西省发改委近日也发文鼓励煤电灵活性改造,明确将按照深度调峰能力给予利用小时数奖励;山东等地则在编制“十四五”可再生能源规划时,纷纷提出加快煤电灵活性改造的要求。

未来,“十四五”期间,可分地区、分机组容量有序实施改造,尤其在在新能源发电装机占比较大的“三北”地区,及核电利用小时数较低的广西、福建等地,对30万千瓦及以下和部分60万千瓦煤电机组进行灵活性改造,作为系统的调节电源。

预计未来随着我国新能源产业的持续增长,未来华北地区将成为火电灵活性改造的主战场,随着西南地区大水电建设加速,华东与华南地区的由于海上风电放量与水电跨省等因素刺激,火电灵活性改造有望逐渐加速。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国互联网麦克风行业产业链图谱、发展现状及整体趋势研判:需求场景不断增加,互联网麦克风市场规模快速增长,发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国手机信号屏蔽器行业产业链、市场规模及重点企业分析:技术进步赋能,手机信号屏蔽器市场需求激增[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国电压力锅行业发展现状、竞争格局及发展趋势分析:随着智能化技术的不断普及和应用,智能电压力锅将成为市场的主流产品 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国医用超声仪器行业政策汇总、产业链、发展现状、竞争格局及发展趋势分析:医疗器械政策红利持续释放,行业市场规模不断扩大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国电动园林工具行业发展背景、产业链、市场现状、竞争格局及趋势研判:在“双碳”目标推动下,锂电化渗透率持续提升[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)