(一)全球平台经济发展态势

平台经济是生产力新的组织方式,是经济发展的新动能。2019 年全球平台经济继续保持快速增长态势。一方面,头部平台发展势头强劲与新平台快速成长并行;另一方面,中美两国继续引领全球平台经济发展与美国优势扩大并存。

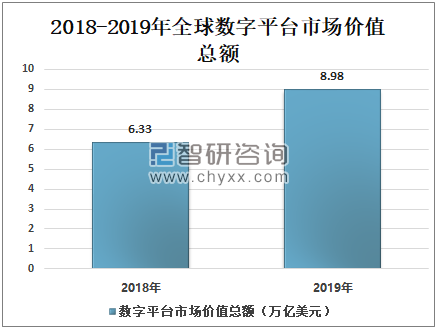

全球平台经济保持快速增长态势。截至2019 年底,全球市场价值超100亿美元的数字平台企业达74家,价值总额达8.98万亿美元,同比增长41.8%。其中,TOP10的头部平台企业对增长的贡献达75.5%,是带动平台企业价值增长的主要来源。从企业数量看,2019年新增加了15家价值超百亿美元的平台企业,成为推动平台经济成长的新的重要来源。

2018-2019年全球数字平台市场价值总额

资料来源:中国信息通信研究院、智研咨询整理

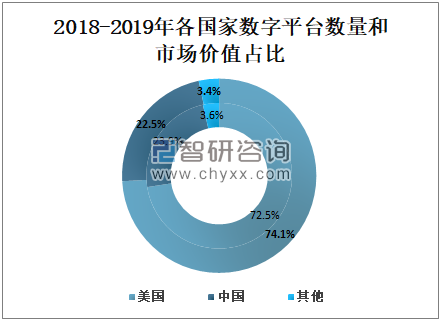

中美继续引领全球平台经济发展,但规模差距仍然较大。从平台企业总量看,美国和中国分别以35家和30家的数量绝对引领,此外还包括印度3家、英国2家、德国、瑞典、新加坡和印度尼西亚各1家。从新增部分看,2019 年美国新增了8家价值超百亿美元的平台企业,中国新增了6家,也都处于全球引领的水平,是全球平台经济发展和成长最为活跃的地区。然而,从价值规模看,美国则是中国的3.3倍,具有较大的领先优势,相比2018年差距有所扩大。2019年,美国数字平台总价值达6.65万亿美元,占据全球总量的74.1%;相比,中国数字平台总价值为2.02万亿美元,仅占全球的22.5%。价值差距背后反映的是中美数字平台企业创新能力、全球化竞争力等方面的差异。

2018-2019年各国家数字平台数量和市场价值占比

资料来源:中国信息通信研究院、智研咨询整理

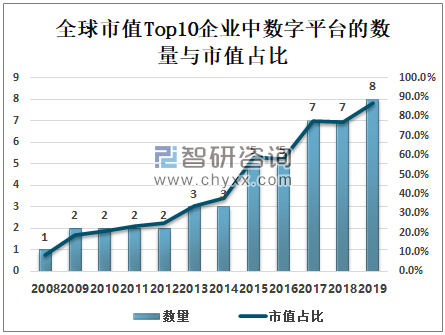

头部平台发展势头强劲,总体价值占比相对稳定。从全球市值Top10企业看,截至2019年底,有8家为数字平台企业,总市值达到6.3万亿美元,同比增长44.8%,占比达87.1%。其中,苹果市值增长率高达72.6%,阿里巴巴、微软、Facebook 都取得了超过50%的市值增长;而谷歌、亚马逊和腾讯的增长则相对较缓,但也都超过了20%。值得关注的是,得益于数据处理业务、跨境交易业务的快速增长,Visa首次进入全球前十,进一步凸显了平台经济的影响力。从全球平台经济的总量看,TOP10的平台企业占74家价值的比重相对稳定,2018 和2019年分别为74.2%和75.5%。

全球市值Top10企业中数字平台的数量与市值占比

资料来源:中国信息通信研究院、智研咨询整理

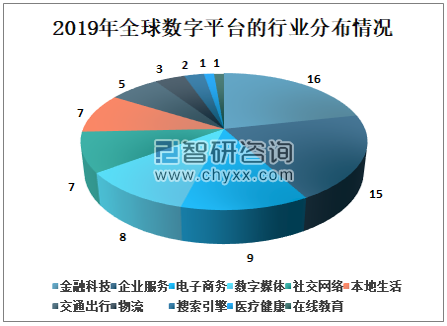

智研咨询发布的《2021-2027年中国平台经济行业市场竞争力分析及投资前景预测报告》数据显示:平台经济在多领域发挥引领作用。首先,从企业数量看,2019 年平台经济最活跃的领域是金融科技和企业服务,分别有 16 家和 15 家。

2019年全球数字平台的行业分布情况(按平台数量分)

资料来源:中国信息通信研究院、智研咨询整理

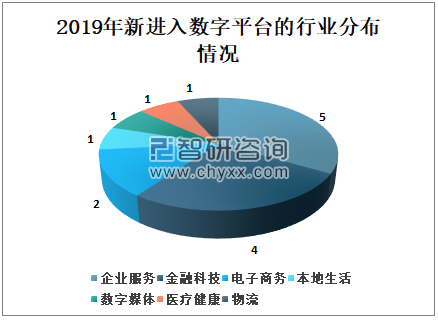

从新进入平台的行业分布看,这两个领域也是最多的。当前,由数字平台驱动的金融业变革已经成为当前金融创新的重要方向。同时,随着 5G 和人工智能等应用场景的不断开放,以及产业互联网大潮的开启,数字平台赋能垂直行业的潜力将会进一步释放。其次,电子商务(9 家)、数字媒体(8 家)、社交网络(7 家)、本地生活(7 家)、交通出行(5)也是平台经济发展的重点领域。特别是随着移动互联网发展带动了数字技术向线下的渗透加速,看到本地生活、交通出行等行业也逐步出现了数字平台企业引领的格局。

2019年新进入数字平台的行业分布情况(按平台数量分)

资料来源:中国信息通信研究院、智研咨询整理

(二)我国平台经济发展态势

随着移动互联网快速普及和“互联网+”向垂直领域加速融合,近年来我国平台经济保持良好发展态势,表现出头部平台崛起、中小平台快速成长以及越来越多行业出现平台引领的新特征,成为壮大数字经济发展的重要动能。

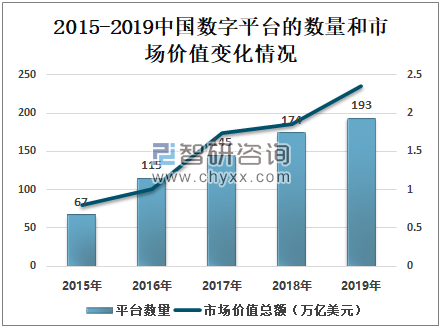

我国平台经济保持快速发展势头。过去5年是我国平台经济大规模发展的时期。截至2019年底,我国价值超10亿美元的数字平台企业达193家,比2015年新增了126家。从价值规模看,2015-2019年,我国数字平台总价值由7957亿美元增长到2.35万亿美元,年均复合增长率达31.1%。

2015-2019中国数字平台的数量和市场价值变化情况

资料来源:中国信息通信研究院、智研咨询整理

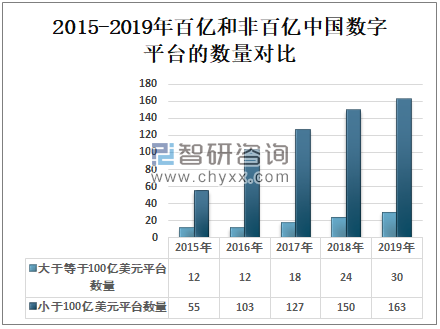

新平台在涌现,小平台在长大。一方面,中小型数字平台在不断涌现。2019年市场价值在 100亿美元以下10亿美元以上的平台数量比2015年增加了108家,数量增长了近2倍,市场价值增长了151.9%。另一方面,中小型平台也在不断成长。与2015年相比,到2019年共有18家平台加入到了100亿美元以上的行列,数量增长1.5倍,市场价值增长了204.3%。

2015-2019年百亿和非百亿中国数字平台的数量对比

资料来源:中国信息通信研究院、智研咨询整理

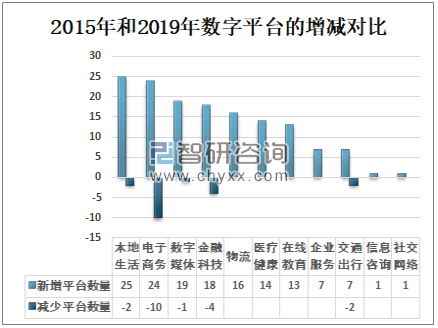

从行业领域来看,相较于2015年,2019年中国数字平台在不同行业的数量均有增长。其中,在净增量方面,本地生活、数字媒体、物流、医疗健康、金融科技、电子商务和在线教育七类行业的平台数量增加较多,可见这七类行业是数字平台近五年来增长最快的领域。另外,各领域行业平台增加的同时,电子商务、金融科技、本地生活、交通出行和数字媒体领域的平台数量出现一定程度的减少,说明这五类行业平台竞争较为激烈,尤其是电子商务领域,新增和退出的情况并存。

2015年和2019年数字平台的增减对比

资料来源:中国信息通信研究院、智研咨询整理

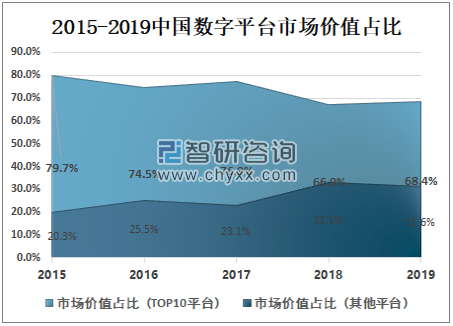

平台市场价值结构由“二八”走向“三七”。在我国10亿美元以上的数字平台中,Top10 的平台企业市值占比,整体上呈现下降的趋势,由2015年的79.7%下降至2019年的68.4%,表明中小型数字平台的价值成长更快。其中,2015-2017年,Top10 平台对其他平台的市值比重大致为8:2,而2018-2019年则大致为7:3,呈现明显的阶梯型变化特征。主要原因是受中美贸易战影响,部分数字平台巨头的市值有一定幅度下降;与此同时,受数字媒体、金融科技、本地生活服务等领域的带动以及新增平台的影响,中小型平台市场价值的整体增长幅度超过头部数字平台。

2015-2019中国数字平台市场价值占比

资料来源:中国信息通信研究院、智研咨询整理

平台经济在不同领域的发展表现出显著差异。首先,从市值占比看,排在第一梯队的是电子商务和社交网络,是平台经济占主导性的两类行业领域;其次是金融科技和数字媒体,是近年来平台经济成长最快的领域,尤其对金融交易和支付场景的变革,以及内容创造和创新等方面产生极大的推动作用。其次,从平台企业数量看,电子商务、金融科技、数字媒体、本地生活等领域是目前平台数量较多,发展较为活跃的领域。再者,从发展趋势看,金融科技、数字媒体、本地生活、企业服务领域呈现出平台企业数量和在平台经济中价值占比双增加的趋势,代表了平台经济发展的新兴力量。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国平台经济行业市场现状调查及发展前景研判报告

《2024-2030年中国平台经济行业市场现状调查及发展前景研判报告》共十四章,包含国内外平台经济领域典型垂直平台经营状况分析,2024-2030年中国平台经济投资机会分析及风险预警,2024-2030年中国平台经济发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年全球及中国平台经济行业发展概况及发展趋势分析[图]](http://img.chyxx.com/2021/06/K85323EGKB_m.jpg?x-oss-process=style/w320)

![研判2025!中国胶囊咖啡机行业政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:海外品牌为主导高端市场[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国钓具行业现行标准汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:行业内90%以上为中小型民营企业,市场格局高度分散[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2025年中国男士衬衫行业产业链、发展历程、市场规模、竞争格局及行业发展趋势分析:市场分层明显,高端市场由定制品牌主导[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)