一、废纸概述

废纸是使用过而废弃的、可作为再生资源回收的各种纸和纸板。废纸的主要成分是二次纤维,并含有少量油墨等可分离杂质。废纸经由脱墨、细筛、浓缩、热分散、除渣等多道处理工序,可制得废纸纸浆作为造纸工业的原材料补充,可大幅减少木浆的使用,具有较高的环境效益。随着中国纸类消费需求的快速增长,市场对废纸再生造纸的需求亦随之增加,逐渐成为废纸的主要应用场景。

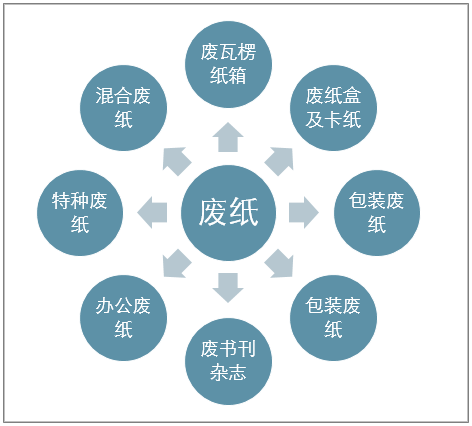

按照国家市场监督管理总局和中国国家标准化管理委员会于2018年12月发布的《废纸分类技术要求》,按照纸及纸箱技术种类划分,中国废纸可分8大类。

废纸类别

资料来源:智研咨询整理

二、中国废纸回收量及回收率

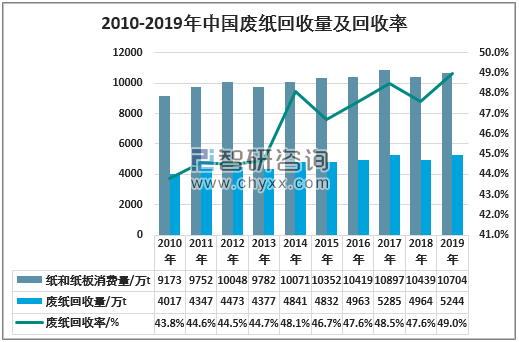

智研咨询发布的《2021-2027年中国废纸回收利用行业市场竞争现状及发展趋势分析报告》显示:2019年,中国废纸回收量为5244万吨,比2018年增长5.64%。2019年,中国废纸回收率为49.0%,比上年提高1.4个百分点,创历史新高。

2010-2019年中国废纸回收量及回收率

资料来源:中国造纸学会、智研咨询整理

三、中国废纸消耗量及利用率

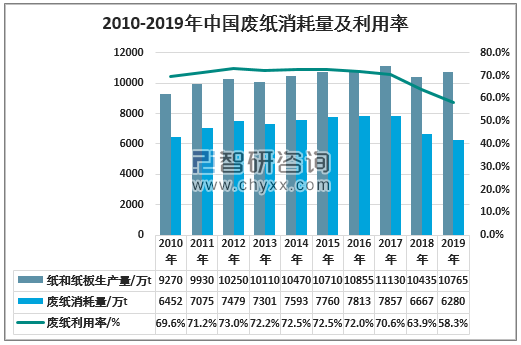

2019年,我国废纸消费量下降5.8%,降至6280万吨。2019年,中国废纸利用率为58.3%,同比下降5.6个百分点。我国废纸利用率过去曾达到国际较高水平,2009年为74.4%,但近年来逐年下滑。

2010-2019年中国废纸消耗量及利用率

资料来源:中国造纸学会、智研咨询整理

注:废纸回收率=废纸回收量/国内纸和纸板消费总量;废纸利用率=废纸消耗量/国内纸和纸板生产总量。

四、中国废纸浆消耗量及使用率

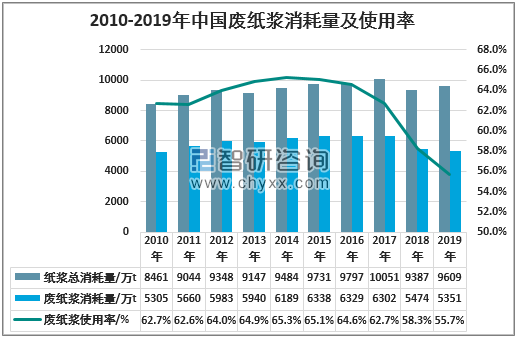

废纸可为造纸企业提供充足的原料。然而,在造纸和制浆过程中,废纸需要通过脱墨、细筛、浓缩、热分散、废渣等进行处理,导致植物纤维二次损坏。因此,废纸纸浆造纸在价格上普遍处于市场劣势,不利于废纸回收的经济价值的提升。废纸浆使用率在2015年以后逐年下降,2019年降至55.7%。

2010-2019年中国废纸浆消耗量及使用率

资料来源:中国造纸学会、智研咨询整理

五、中国废纸行业下游利用情况

随着化学等相关学科的发展,各大科研机构致力于探索废纸资源化的新途径,以延长废纸价值链,提升废纸回收再利用价值。废纸资源化的技术路径主要分为以下两类:(1)利用废纸中存在的长链纤维,生产具有较高机械强度的材料,例如再生纸、包装材料、复合材料和建筑材料等,进一步可加工制成家具、文具等物件;(2)纤维素经水解系列化学反应可制得各类高价值化学物质。废纸的主要成分是纤维素,经数次回收再生过后,纤维素链长明显缩短,难以再生造纸。然而,短链纤维素在化学组成方面并未发生明显变化,可水解制得葡萄糖单体及其衍生物等化学物质,为农业、制造业等各行各业提供丰富的植物纤维和化工原料等重要原材料。2016年3月,中科院宁波材料技术与工程研究所发表“两步法”纤维素水解策略,大幅提升纤维素水解转化率及葡萄糖产率,为纤维素水解变糖工程奠定重要基础。

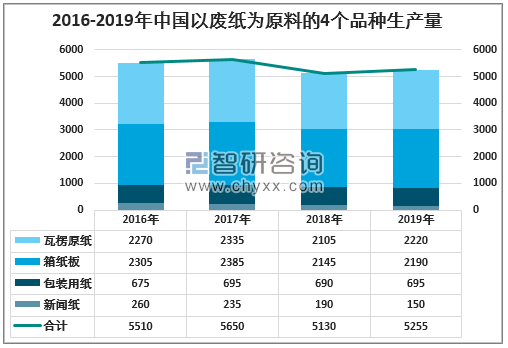

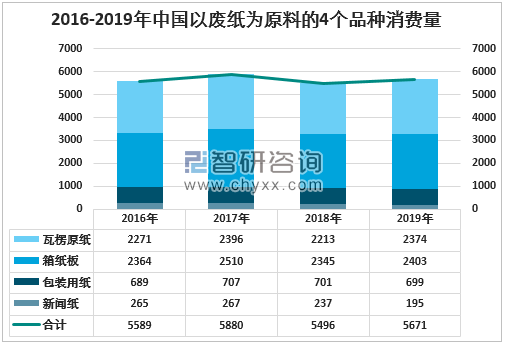

2019年,中国用废纸(新闻纸、包装用纸、箱纸板、瓦楞原纸)生产的四个品种的纸制品总生产和消费总量与去年同期相比有所上升,在纸、纸板生产和消费总量的比重变化不大。

2016-2019年中国以废纸为原料的4个品种生产量(万吨)

资料来源:中国造纸学会、智研咨询整理

2016-2019年中国以废纸为原料的4个品种消费量(万吨)

资料来源:中国造纸学会、智研咨询整理

六、中国废纸回收利用重点企业及新建扩建项目

我国废纸回收行业仍处于发展阶段,还需要市场规范和政府宏观调控。我国废纸回收行业有大量参与者,专门从事废纸回收利用和在经营状态或存在的企业超过1.8万家,主要是地方的中小企业,地域分布比较分散,主要集中在江苏、广东、山东和浙江等纸和造纸消费大省。由于缺乏统一的标准和明确的行业门槛,废纸回收行业的市场集中度仍然较低。

同时,受环保政策及政府补贴因素影响,各地纷纷加码废纸回收工程建设。据不完全统计,2019年以来国内投产的废纸再生项目新产能超过1000万t。

2017-2020年中国重点废纸相关新建扩建项目

企业名称 | 项目内容 | 年产能/万t | 建设地点 | 备注 |

玖龙纸业(控股)有限公司 | 箱纸板 | 60 | 辽宁沈阳 | 2019年7月底试车 |

高档牛卡纸 | 200 | 福建泉州 | 一期65万t/a于2014年投产,二期65万t/a于2019年投产,三期50万t/a已经进入前期工作程序 | |

箱纸板 | 50 | 河北滦南 | 2020年投产 | |

箱纸板 | 35 | 重庆江津 | 2018年四季度投产 | |

高强瓦楞原纸 | 55 | 重庆江津 | 2019年1月投产 | |

箱纸板 | 60 | 广东东莞 | 2020年投产 | |

福建联盛纸业有限责任公司 | 高档箱纸板 | 45 | 福建漳州 | 2017年12月投产 |

高档再生白纸板 | 60 | 福建漳州 | 2020年8月初投产,可能改产高档白面牛卡和优质牛卡 | |

广丰县芦林纸业有限公司 | 高强低定量瓦楞原纸 | 30 | 江西广丰 | 2020年11月完工 |

牛皮箱纸板 | 40 | 江西广丰 | 2020年11月完工 | |

四川迅源纸业有限公司 | 高强瓦楞原纸 | 30 | 四川大邑 | 建设中(一期15万t/a已于2014年投产) |

云南东晟纸业有限公司 | 高档包装纸 | 30 | 云南宜良 | 首期已于2016年投产 |

湖北荣成纸业有限公司 | 瓦楞原纸、箱纸板 | 85 | 湖北松滋 | 2017年投产 |

高档瓦楞原纸 | 65 | 湖北松滋 | 2019年5月投产一条30万t/a生产线,另一条35万t/a生产线筹备建设中 | |

湖北鑫物再生纸业有限公司 | 高强瓦楞原纸 | 20 | 湖北枝江 | 项目暂缓 |

山东太阳宏河纸业有限公司 | 高档纸板 | 80 | 山东邹城 | 2018年投产 |

四川金田纸业有限公司 | 高强瓦楞原纸 | 30 | 四川合江 | 2017年投产 |

江西柯美纸业有限公司 | 高强瓦楞原纸 | 30 | 江西萍乡 | 2017年投产 |

秦楚纸业有限公司 | 瓦楞原纸 | 10 | 湖北荆州 | 2017年投产 |

河南省龙源纸业股份有限公司 | 高档箱纸板 | 30 | 河南周口 | 2019年投产 |

武汉金凤凰纸业有限公司 | 高强瓦楞原纸 | 60 | 湖北孝感 | 2017年12月投产 |

高强瓦楞原纸 | 60 | 湖北孝感 | 在建 | |

纸管原纸 | 10 | 湖北孝感 | 投产调试中 | |

纸管原纸 | 10 | 湖北金口 | 2019年投产 | |

湖北荣成再生科技有限公司 | 高档箱纸板 | 150 | 湖北松滋 | 至2019年全部投产 |

湖北盛大纸业有限公司 | 高强瓦楞原纸 | 20 | 湖北仙桃 | 2019年11投产 |

江苏上善纸业有限公司 | 高强瓦楞原纸 | 20 | 江苏宿迁 | 2017年1月投产 |

杭州丰收纸业有限公司 | 高强瓦楞原纸 | 20 | 浙江杭州 | 2017年1月投产 |

元氏县金鹏纸业有限责任公司 | 高强瓦楞原纸 | 15 | 河北石家庄 | 2017年6月投产 |

河南顺捷科技环保有限公司 | 瓦楞原纸 | 15 | 河南济源 | 2017年投产 |

吉林白山琦祥纸业股份有限公司 | 包装用纸 | 20 | 吉林白山 | 2017年投产 |

瓦楞原纸 | 50 | 吉林白山 | 2018年投产 | |

郑州浦发纸业有限公司 | 箱纸板 | 30 | 河南新密 | 在建 |

东华(河南)环保纸业有限公司 | 瓦楞原纸 | 30 | 河南周口 | 在建 |

河南银鸽集团箱纸板项目 | 箱纸板 | 80 | 河南漯河 | 在建 |

河南中峰集团纸业有限公司 | 箱纸板 | 15 | 河南平顶山 | 在建 |

禄丰县永兴纸业有限公司 | 高强瓦楞原纸 | 10 | 云南禄丰 | 2017年投产 |

湖北祥兴纸业科技有限公司 | 高档包装纸 | 100 | 湖北荆州 | 分三期建设,一期项目30万t/a于2017年7月投产 |

德州泰鼎新材料科技有限公司 | 高强瓦楞原纸 | 15 | 山东德州 | 2017年10月投产 |

保山鑫盛泰纸业有限公司 | 箱纸板、T纸和高强瓦楞原纸 | 20 | 云南保山 | 2017产线基础上改造年试生产(在原)12万t/a高强瓦楞原纸生 |

江苏丰凯纸业有限公司 | 瓦楞原纸 | 10 | 江苏淮安 | 2018年6月投产 |

黑龙江龙兴纸业有限公司 | 高档箱纸板 | 50 | 黑龙江佳木斯 | 前期准备 |

山东美洁纸业有限公司 | 包装材料 | 90 | 山东兰陵 | 2017年6月开工建设。一期40万t/a,其中15万t/a高强瓦楞原纸生产线2018年投产,25万t/a箱纸板或T纸生产线在建;二期50万t/a,10万t/a纱管纸生产线在建;拟建2条20万t/a瓦楞原纸生产线(已通过环评) |

湖北秦楚纸业有限公司 | 瓦楞原纸 | 10.5 | 湖北荆州 | 2018年投产 |

云南云泓纸业有限公司 | 包装用纸 | 20 | 云南武定 | 2018年10月底试生产 |

浙江和泓环保纸业有限公司 | 高强瓦楞原纸 | 20 | 浙江舟山 | 2019年投产 |

辽宁兴东纸业有限公司 | 箱纸板 | 30 | 辽宁铁岭 | 2018年投产 |

湖北鑫物再生纸业有限公司 | 瓦楞原纸 | 20 | 湖北枝江 | 2018年投产 |

湖北金庄科技再生资源有限公司 | 高强瓦楞原纸 | 20 | 湖北当阳 | 2018年投产 |

山东世纪阳光纸业集团有限公司 | 高级瓦楞原纸 | 80 | 山东昌乐 | 2018年底投产 |

高级瓦楞原纸 | 80 | 山东潍坊(华迈纸业) | 2020年3月投产 | |

昆明红星荣和纸业有限公司 | 再生纸 | 50 | 云南宜良 | 分二期建设。一期30万t/a仿牛卡纸和T纸;二期20万t/a高强瓦楞原纸 |

博汇集团 | 高档包装纸板 | 150 | 山东淄博 | 分二期建设。一期项目50万t/a高档牛皮箱纸板及50万t/a高强瓦楞原纸,2019年投产 |

高档包装纸板 | 75 | 江苏盐城 | 2018年12月投产 | |

高档包装纸板 | 75 | 江苏盐城 | 2019年9月投产 | |

山鹰华中纸业有限公司 | 高档包装纸 | 220 | 湖北荆州 | 2017年7月开工,分二期建设。2019年12月首条生产线投产,产能55万t/a;2020年5月第二条生产线投产,产能50万t/a;2020年8月底第三条生产线计划试运行 |

山鹰纸业(广东)有限公司 | 高档箱纸板 | 100 | 广东肇庆 | 2020年初开工建设,计划2021年建成投产 |

福建利树股份有限公司 | 箱纸板 | 15 | 福建建瓯 | 2019年投产 |

白色木浆挂面纸 | 30 | 福建建瓯 | 土建完成,准备安装设备 | |

福建菩尔新材料科技有限公司 | 瓦楞原纸 | 20 | 福建南平 | 预计2020年全部投产 |

江苏利民再生资源有限公司 | 高强瓦楞原纸 | 25 | 江苏连云港 | 2019年6月投产 |

贵州盛世荣创再生科技有限公司 | 瓦楞原纸 | 20 | 贵州瓮安 | 2019年6月开工,分两期建设 |

牛卡纸 | 30 | |||

广西金桂浆纸业有限公司 | 高档纸板 | 180 | 广西钦州 | 2019年9月开工 |

安徽省萧县林平纸业有限公司 | 箱纸板、瓦楞原纸 | 50 | 安徽萧县 | 2019年12月投产 |

浙江华川实业集团有限公司 | 高强瓦楞原纸 | 40 | 浙江义乌 | 2019年11月投产 |

浙江金励环保纸业有限公司 | 再生高档包装纸 | 100 | 浙江衢州 | 分二期建设。一期的30万t/a高强单面灰纸板生产线正在安装调试,20万t/a低定量瓦楞原纸生产线在建 |

资料来源:智研咨询整理

七、中国废纸利用发展方向

未来,回收废纸生产生物质燃料及相关技术将成为重要发展方向。随着全球人口增加和工业化程度的提高,各国对能源的需求亦急剧增加。石油、天然气等化石能源储量有限,化石能源的替代使用逐渐成为各国研究重点。近十年来,美国、日本、欧盟、巴西、印度等国家及地区陆续制定生物燃料计划,大力发展生物质产油气、乙醇等相关技术。废纸中含有大量的碳、氢元素,具有较高的热值,为向生物质燃料的转化提供物质基础。中国政府早已制定相关政策,2007年8月,国家发改委印发《可再生能源中长期发展规划》,提出要积极发展以生物质(如纤维素)为原料的生物液体燃料技术。下游高质量的废纸应用场景的进一步拓展,有利于提升整条废纸回收产业链价值,促进行业健康发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国废纸回收行业市场发展态势及未来趋势研判报告

《2025-2031年中国废纸回收行业市场发展态势及未来趋势研判报告》共十四章,包含2025-2031年中国废纸回收产业发展趋势预测分析,2025-2031年中国废纸回收产业投资机会与风险分析,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国废纸回收量、消费量及进出口量分析[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)