依据《城镇燃气设计规范》(GB50028-2006)术语说明,城镇燃气是指从城市、乡镇或居民点中的地区性气源点,通过输配系统供给居民生活、商业、工业企业生产、采暖通风和空调等各类用户公用性质的,且符合《城镇燃气设计规范》(GB50028-2006)燃气质量要求的可燃气体。

1、城市燃气生产和供应市场供给构成

(1)天然气

目前中国城市燃气供应中,80%以上依靠天然气的供应。根据国家统计局统计,2005年,中国天然气供气总量为210.5亿立方米,城市燃气供应总量为677.02亿立方米,天然气消费占比为31.09%,2019年中国天然气供气总量增长至1555.41亿立方米,城市燃气供应总量为1751.84亿立方米,天然气消费占比为88.79%。

2005-2019年中国天然气供气总量及占比城市燃气供应总量情况

年份 | 天然气供气总量 (亿立方米) | 城市燃气供应总量 (亿立方米) | 天然气消费占比 |

2005年 | 210.5 | 677.02 | 31.09% |

2006年 | 244.77 | 759.09 | 32.25% |

2007年 | 308.64 | 883.88 | 34.92% |

2008年 | 368.04 | 953.03 | 38.62% |

2009年 | 405.1 | 997.69 | 40.60% |

2010年 | 487.58 | 986.14 | 49.44% |

2011年 | 678.8 | 964.54 | 70.38% |

2012年 | 795.04 | 1064.22 | 74.71% |

2013年 | 900.99 | 1155.12 | 78.00% |

2014年 | 964.38 | 1207.03 | 79.90% |

2015年 | 1040.79 | 1267.11 | 82.14% |

2016年 | 1171.72 | 1401.81 | 83.59% |

2017年 | 1263.75 | 1463.05 | 86.38% |

2018年 | 1443.95 | 1648.8 | 87.58% |

2019年 | 1555.41 | 1751.84 | 88.79% |

(2)液化石油气

在中国城市燃气生产和供给中,液化石油气的供气消费占比较小,并且在逐年下降。2005年中国液化石油气供气总量为210.69亿立方米,消费占比为31.12%;2019年中国液化石油气供气总量为167.15亿立方米,消费占比为9.54%。

2005-2019年中国液化石油气供气总量及占比城市燃气供应总量情况

年份 | 液化石油气供气总量(亿立方米) | 城市燃气供应总量 (亿立方米) | 液化石油气供气消费占比 |

2005年 | 210.69 | 677.02 | 31.12% |

2006年 | 217.87 | 759.09 | 28.70% |

2007年 | 252.89 | 883.88 | 28.61% |

2008年 | 229.16 | 953.03 | 24.05% |

2009年 | 231.04 | 997.69 | 23.16% |

2010年 | 218.62 | 986.14 | 22.17% |

2011年 | 201.01 | 964.54 | 20.84% |

2012年 | 192.21 | 1064.22 | 18.06% |

2013年 | 191.33 | 1155.12 | 16.56% |

2014年 | 186.70 | 1207.03 | 15.47% |

2015年 | 179.18 | 1267.11 | 14.14% |

2016年 | 186.00 | 1401.81 | 13.27% |

2017年 | 172.21 | 1463.05 | 11.77% |

2018年 | 175.06 | 1648.8 | 10.62% |

2019年 | 167.15 | 1751.84 | 9.54% |

(3)人工煤气

根据国家统计局数据,人工煤气是城市燃气中消费占比最小的一部分。2005年中国人工煤气供气总量为255.83亿立方米,消费占比为37.79%;2019年中国人工煤气供气总量为29.28亿立方米,消费占比为1.67%。

2005-2019年中国人工煤气供气总量及占比城市燃气供应总量情况

年份 | 人工煤气供气总量 (亿立方米) | 城市燃气供应总量 (亿立方米) | 人工煤气消费占比 |

2005年 | 255.83 | 677.02 | 37.79% |

2006年 | 296.45 | 759.09 | 39.05% |

2007年 | 322.35 | 883.88 | 36.47% |

2008年 | 355.83 | 953.03 | 37.34% |

2009年 | 361.55 | 997.69 | 36.24% |

2010年 | 279.94 | 986.14 | 28.39% |

2011年 | 84.73 | 964.54 | 8.78% |

2012年 | 76.97 | 1064.22 | 7.23% |

2013年 | 62.8 | 1155.12 | 5.44% |

2014年 | 55.95 | 1207.03 | 4.64% |

2015年 | 47.14 | 1267.11 | 3.72% |

2016年 | 44.09 | 1401.81 | 3.15% |

2017年 | 27.09 | 1463.05 | 1.85% |

2018年 | 29.79 | 1648.8 | 1.81% |

2019年 | 29.28 | 1751.84 | 1.67% |

2、国际城市燃气生产和供应行业发展状况

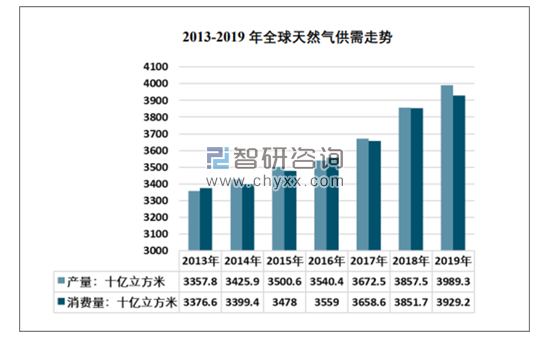

智研咨询发布的《2021-2027年中国城市燃气生产和供应行业市场研究分析及投资决策建议报告》显示:2019年全球天然气产量39893亿立方米,消费量39292亿立方米。

2013-2019年全球天然气供需走势

资料来源:BP、智研咨询整理

2019年全区各地区天然气产量最大的地区是北美地区,产量为1128.0十亿立方米,其次是独联体产量为846.5十亿立方米,产量最小的地区为中南美地区,产量为173.6十亿立方米。

2013-2019年全球各地区天然气产量统计(十亿立方米)

地区 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 |

北美 | 860.1 | 915.0 | 949.0 | 942.8 | 960.0 | 1050.1 | 1128.0 |

中南美 | 173.8 | 176.0 | 178.0 | 177.9 | 181.4 | 176.2 | 173.6 |

欧洲 | 280.0 | 266.6 | 261.0 | 259.9 | 262.8 | 251.2 | 235.9 |

独联体 | 768.5 | 751.4 | 745.0 | 747.2 | 789.1 | 831.1 | 846.5 |

中东 | 562.9 | 582.7 | 600.2 | 623.9 | 646.5 | 680.7 | 695.3 |

非洲 | 198.3 | 198.7 | 204.0 | 205.9 | 224.2 | 236.2 | 237.9 |

亚太 | 514.2 | 535.5 | 563.5 | 582.8 | 608.5 | 632.0 | 672.1 |

2019年全区各地区天然气消费量最大的地区是北美地区,消费量为1057.6十亿立方米,其次是亚太消费量为869.9十亿立方米,消费量最小的地区为非洲地区,消费量为150.1十亿立方米。

2013-2019年全球各地区天然气消费量统计(十亿立方米)

地区 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 |

北美 | 889.1 | 910.7 | 934.1 | 938.3 | 935.3 | 1025.8 | 1057.6 |

中南美 | 167.3 | 172.6 | 177.8 | 174.2 | 176.3 | 169.9 | 165.4 |

欧洲 | 554.4 | 500.0 | 509.2 | 537.4 | 558.9 | 548.0 | 554.1 |

独联体 | 537.3 | 539.9 | 530.0 | 538.8 | 549.6 | 582.3 | 573.7 |

中东 | 423.3 | 447.5 | 478.3 | 500.7 | 522.2 | 545.8 | 558.4 |

非洲 | 116.6 | 119.9 | 128.5 | 132.0 | 140.1 | 148.8 | 150.1 |

亚太 | 688.6 | 708.8 | 720.2 | 737.5 | 776.1 | 831.0 | 869.9 |

(2)世界天然气价格情况

全球主要天然气和 LNG基准价格出现下降。JKM 天然气现货价格(普氏日韩价格能源标杆)是亚太地区主要的 LNG 现货价格指标,2018 年 2 月 JKM 达到 12 美元/MMBtu 的高点,2019 年大幅下降,2019 年 9 月跌至 5 美元/MMBtu,2020 年以来由于供需宽松进一步下跌。

2017-2019年全球主要天然气现货价格

资料来源:Platts、智研咨询整理

3、国际城市燃气生产和供应行业发展趋势分析

(1)市场趋向更加开放,竞争更加充分

当前,全球能源市场正面临深刻调整。天然气作为一种重要的清洁能源,技术突破和供需转变正加速其黄金时代的到来。在全球能源体系中,尤其是在中国,将在未来市场中扮演越来越重要的角色。

中国企业参与天然气国内国际贸易主体多元,方式多样,液体天然气等基础设施向第三方开放进入了实施阶段,上海、重庆石油天然气交易中心推出了天然气交易价格和指数,逐步得到市场的认可。

全球天然气市场也具备明显的区域性,主要分为北美、欧洲、亚洲三大市场,但LNG的快速发展已促使天然气市场打破区域限制。目前世界有资源、有能力、有资金和技术增加LNG供应,市场需求主体也日趋多元化,未来的LNG贸易将会规模更大、合同期限更短、商务模式更灵活、价格更便宜。

(2)安全问题受高度重视

美国《新世纪的国家安全战略》中关于能源安全的表述是:在提供能源保障方面,采取保护措施以及提高能源效用和寻找替代能源而进行的研究工作是美国能源保障战略的一个至关重要的因素;美国还将在一如既往地确保外国石油的来源不能中断这个问题上予以特别的关注;美国必须一如既往地记住保持重要产油区地区稳定和安全的必要性,从而确保美国拥有得到这些能源的机会和这些能源的自由流动。长期以来,白宫发表的国家安全战略都把能源安全作为一个重要部分加以介绍,详细阐述美国政府在全球以及中东石油问题上的立场、政策和目标。美国国会还要求能源部每两年提供一个能源政策的最新报告。

(3)自然垄断的公益性

自然垄断行业主要是为社会公众提供公共服务的行业,它所提供的私人边际效用小于其社会边际效用。燃气产业所提供的效用,就不仅仅为燃气消费者所享有,而且还对整个社会的生活和生产、整个社会的正常运转具有至关重要的作用。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国高端幼儿园行业市场政策、产业链、发展现状、竞争格局及发展趋势:北上广深需求更为旺盛[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国搏击行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:昆仑决在赛事运营领域占据重要地位[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国艺术涂料行业发展现状及行业发展趋势研判:居民家居消费品质升级,推动行业提质扩容[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国数据要素流通行业发展全景分析及发展趋势研判:政策及市场需求双轮驱动,数据要素流通市场进一步释放增长空间[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国扫地机器人电商行业产业链、市场规模及重点企业分析:扫地机器人电商繁荣,技术革新引领均价攀升[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国云视频会议行业发展历程、产业链、发展现状、竞争格局及前景展望:云计算技术深入应用,推动云视频会议高质量发展[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)