一、PLC产品定义分类与行业概况

1、PLC产品定义与分类

PLC即可编程控制器,是Programmable Logic Controller 的英文缩写,是一种专用于工业控制的设备。PLC硬件结构与微型计算机基本相同,由电源、CPU、存储器、I/O、功能模块、通信模块等构成,因此PLC也是计算机的一种。

PLC种类众多,行业内一般根据其 I/O 点数来进行分类。I/O 点数越多,控制关系越复杂,要求的程序存储器容量也越大,指令与实现的功能也就更多,能够适应大型、复杂的控制任务,同时技术要求也更高。。可编程控制器按 I/O 点数分类方法如下表:

可编程控制器按 I/O 点数分类

可编程控制器类型 | I/O 点数 |

小型可编程控制器 | 256 以下 |

中型可编程控制器 | 256-1024 |

大型可编程控制器 | I/O>1024 |

资料来源:智研咨询整理

2、PLC行业概况

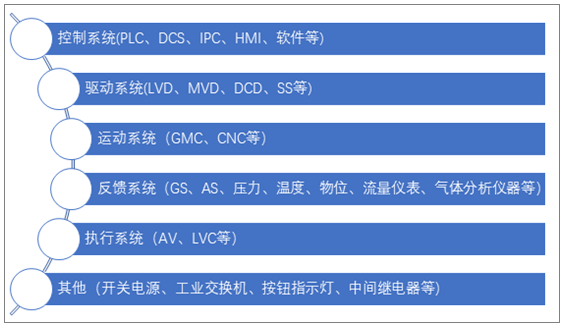

PLC是一种典型的自动化和工业控制产品。工业自动控制系统是指在连续或断续生产制造过程中,可以用于测量和控制生产制造过程的温度、压力、流量、物位等变量或者物体位置、倾斜、旋转等参数,实现生产过程的半自动或全自动化。工业自动控制系统一般由控制器、被控对象、执行机构和变送器四个环节组成,也可以分为工业用计算机控制系统、检测仪表、执行机构和装置。

自动化和工业控制产品

资料来源:智研咨询整理

PLC可以控制各种机械或生产过程,实现生产过程的自动化。PLC能够执行逻辑、顺序、计时、计数与计算等功能,自1969 年美国研制成世界第一台可编程控制器到现在,PLC基础结构基本没有变化,但各类零部件的技术大幅提升,市场和应用领域发生了巨大变化,可编程控制器一直被公认为现代工业自动化三大支柱之一,产量、销量和用量均居各种工业控制装置榜首。

自动化及工业控制市场与固定资产投资高度相关,因此行业具有较为明显的周期性,与宏观经济联系紧密,自2009年以来,中国的自动化及工业控制市场规模总体城下呈现出较为明显的波动上升态势。2012年以来,受供给侧结构改革,中国宏观经济结构调整,传统制造业投资显著放缓,行业的增速显著放缓,其部分年份有所下降。进入2016年下半年,受固定资产投资拉动和自动化升级推动,工控行业逐渐回暖。

2010-2019年中国制造业设备工器具购置投资及其增速统计及预测

资料来源:国家统计局、智研咨询整理

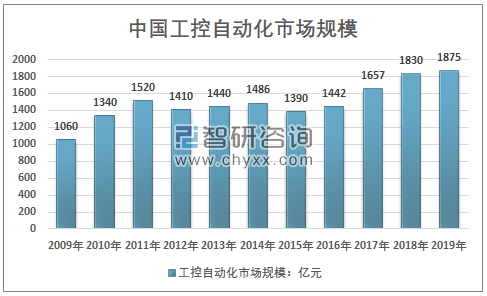

我国自动化及工业控制市场规模2009年至2018年期间呈波动上升趋势,具有明显的周期性。市场规模已经从2004年的652亿元增长至2018年的1830亿元,年复合增长率达到7.65%;2019年我国自动化及工业控制市场规模达到1875亿元,增速显著放缓。近几年我国自动化及工业控制市场规模情况如下图所示:

2009-2019年中国自动化及工业控制市场规模情况

资料来源:智研咨询整理

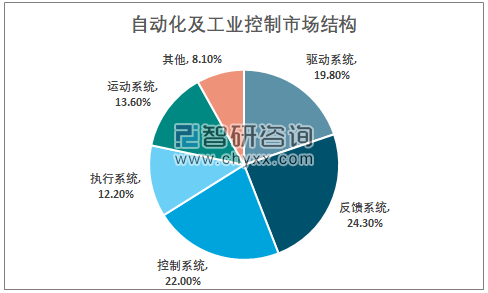

从市场结构来看,反馈系统与控制系统驱动系统依然是占比最大的三个细分市场,占比分别为24.3%、22.0%和19.8%。

2019年中国自动化及工业控制市场结构图

资料来源:智研咨询整理

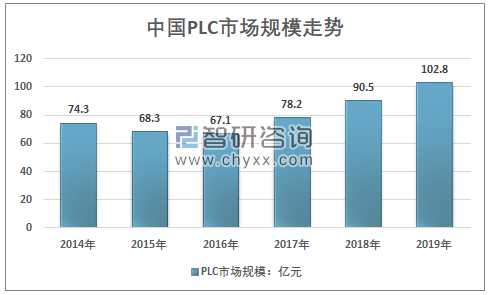

智研咨询发布的《2020-2026年中国PLC行业市场发展潜力及投资前景分析报告》指出:而随着国内工控自动化市场规模的不断发展,国内PLC行业市场持续发展,市场规模也保持稳步扩大的态势,近年来,受国家宏观政策的扶植,新兴行业(风电、垃圾处理、环保等)取得了快速发展。在这些新兴行业,也出现了大量PLC市场的新应用和新机会。2014年我国PLC市场规模74.3亿元,到2019年增长到了102.8亿元。

2014-2019年中国PLC市场规模情况

资料来源:智研咨询整理

二、PLC行业供需与竞争格局分析

1、行业发展阶段与供需分析

中国是PLC产业生产大国,消费量规模也极为庞大,但总体而言,国内企业技术实力相对较弱,产品主要以低端产品为主,高端产品仍主要由国外企业占据。

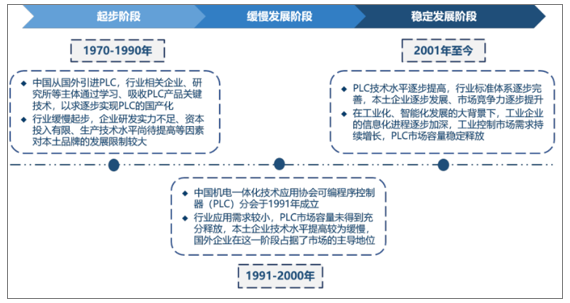

中国的PLC产业发展起步相对较晚,在上世纪 70 年代后期进入我国,应用增长十分迅速。最初是从成套设备引进应用,由于价格昂贵,因此主要用于当时国民经济发展的重点核心产业,如冶金、电力、自动化生产线等大的设备和系统。在引进过程中,我国不断消化、吸收关键技术,出现了一批优秀企业,如和利时、信捷电气等。行业生产规模与技术实力也不断提升,凭借较好的性价比赢得市场,市场份额逐步扩大。

中国PLC行业发展历程

资料来源:智研咨询整理

但由于行业的进步壁垒较高,尤其是高端市场,国内企业市场空间较小,我国虽然也在不断研发和改进控制器的性能,但是较之国外还有很大的差距,很多技术都需要进口,尤其是高端产品。

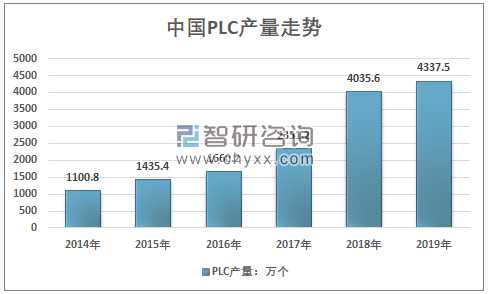

从整个产量来看,随着技术的进步,基础的PLC产品技术成熟度提升,模块化水平提高,近几年,我国PLC行业产量快速增长,产量从2014年的1100.8万个增长到了2017年的2351.2万个,2018年大幅增长至4035.6万个,2019年增速有所放缓,达到了4337.5万个,2014-2019年的复合增长率达到了31.55%。2014-2019年中国PLC行业产量情况如下图所示:

2014-2019年中国PLC行业产量情况

资料来源:智研咨询整理

国内市场需求也总体稳定快速的增长态势,2014年我国PLC行业需求量约748.5万个,到2017年达到了1209.9万个,2018年提升至2011.1万个,到2019年增长到了2461.8万个,2014-2019年复合增长率达到了26.89%。近几年我国PLC行业需求量情况如下图所示:

2014-2019年中国PLC行业需求统计

资料来源:智研咨询整理

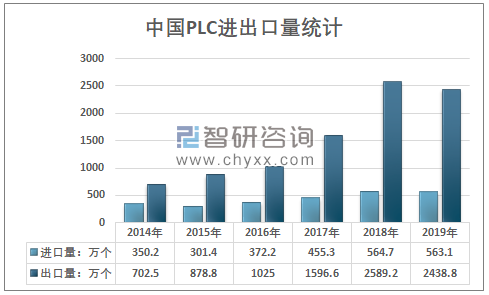

行业产量与需求量的增长差异主要是由于出口带来的,随着行业生产规模扩大,通用基础产品生产自动化水平提升,性价比优势更为显著,在全球中低端市场竞争力显著增强,出口量高速增长,2014年,我国PLC出口仅为702.5万个,2018年已经达到了2589.2万个,2019年,受中美贸易摩擦与全球经济增速放缓的影响,出口量略有回落,达到了2438.8万个。

但值得注意的是,我国的PLC进口量也保持较为稳定的增长,主要是由于国内高端产品供应不足,下游传统行业以及新型行业的持续发展,对高端的PLC产品需求增长,行业的进口量持续增长,从2014年的350.2万个增长到了2019年的563.1万个。

2014-2019年中国PLC行业进出口量走势

资料来源:中国海关、智研咨询整理

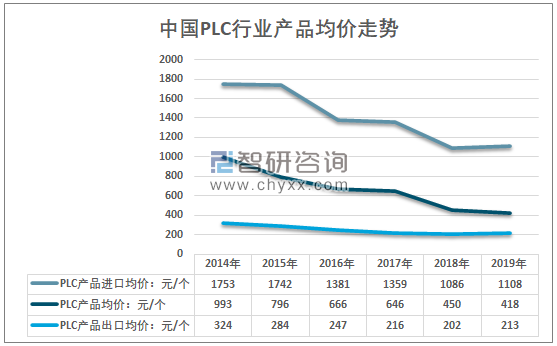

同时,国内的企业技术进步和国产替代速度也在加快,行业市场竞争加剧,行业产品价格呈现出明显的下降态势。进口均价下降极为明显,从2014年的1753元/个(约合285美元/个)下降至了2019年的1108元/个(约合160美元/个)。且呈现出明显的阶梯性下降的态势,出口价格也呈现出较为明显的下降态势,但降幅较小,且更为平缓。

2014-2019年中国PLC行业产品价格走势

资料来源:中国海关、智研咨询整理

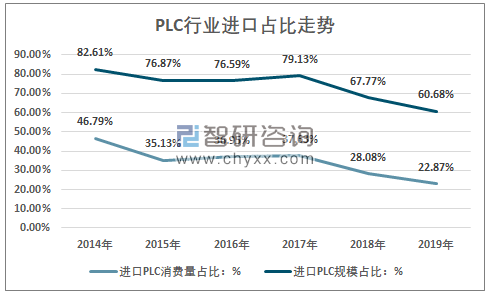

总的来看,虽然技术差异依然显著,产品价差明显,但国内企业在国内以及全球市场上的竞争力增强已经是十分显著的事实。中高端产品竞争力显著增强,进口替代加速,激化了市场竞争,也使得行业产品价格持续下降,也使得进口产品占比在近几年有较为明显的下降。

2014-2019年中国PLC行业进口产品占比走势

资料来源:中国海关、智研咨询整理

2、行业市场竞争格局

工业控制行业经历了几百年的发展,日趋成熟,技术不断进步,已形成少数跨国公司规模生产、瓜分全球市场的寡头垄断局面,原来的几百个厂商目前只剩下几十个,最著名的如西门子、施耐德、ABB、艾默生等。

到欧洲、美国和日本在工控领域占据较高的领先优势,这得益于这些国家的工业化进程较早,制造业的兴起对工控产品形成了巨大的市场需求,因此制造强国中诞生了全球领先的工控企业。

全球领先的工控企业概况

国家 | 主要公司 | 公司概况 |

德国 | 西门子 | 创立于1847 年,总部位于德国柏林和慕尼黑,业务遍及全球200 多个国家,专注于电气化、自动化和数字化,业务涉及工业自动化、楼宇科技、驱动技术、能源、医疗、交通以及个人和家用产品等多领域。公司在全球各地拥有289 家主要生产及制造基地,此外其办公楼、厂房、研发中心及销售中心几乎遍布世界所有国家。 |

法国 | 施耐德 | 施耐德电气有限公司(Schneider Electric SA )于1836年成立,世界500强企业。它的总部位于法国吕埃。施耐德电气公司是全球能效管理领域的领导者,为100多个国家的能源及基础设施、工业、数据中心及网络、楼宇和住宅市场提供整体解决方案,在住宅应用领域也拥有强大的市场能力。 |

瑞士 | ABB | ABB集团于1988年成立,世界500强企业,集团总部位于瑞士苏黎世。ABB由两个历史100多年的国际性企业瑞典的阿西亚公司(ASEA)和瑞士的布朗勃法瑞公司(BBC Brown Boveri)在1988年合并而成。两公司分别成立于1883年和1891年。ABB是电力和自动化技术领域的领导厂商。ABB的技术可以帮助电力、公共事业和工业客户提高业绩,同时降低对环境的不良影响。 |

美国 | 艾默生 | 总部位于美国弗格森,自从其1890年成立以来就专注于技术和工程领域,目前在世界拥有约205 家分支机构。20 世纪中期,公司成为全球最大的飞机装备生产商,目前主要专注于自动化解决方案以及商住解决方案。通过这两个部门去改善人类生活水平以及保障食品安全,保护环境并提高生产效率。 |

美国 | 罗克韦尔自动化 | 罗克韦尔自动化公司是一家工业自动化与信息公司,主要涉及工业自动化,航空电子及通信以及电子商务领域,为制造业提供广泛的世界一流的产品与解决方案、服务支持及技术培训。产品包括:可编程控制器,电源装臵,传感器,交流变频器,直流调速器等,著名控制器品牌有Allen-Bradley。 |

美国 | 霍尼韦尔 | 霍尼韦尔国际公司由美国联信公司及霍尼韦尔公司合并而成,在多元化技术和制造业方面占世界领导地位的跨国公司。在全球,其业务涉及航空产品及服务;住宅及楼宇控制和工业控制技术;自动化产品;特种化学、纤维、塑料、电子和先进材料、以及交通和动力系统产品等领域。 |

日本 | 欧姆龙 | 总部位于日本东京,成立于1933年,以电子业务起家,产品涉及工业自动化控制系统、电子元器件、汽车电子、社会系统、健康医疗设备等广泛领域,品种多达数十万。 |

日本 | 三菱 | 三菱电机株式会社是一家全球领先的电子和电气产品制造商,产品包括空调系统、汽车设备、建筑系统、能源系统、工厂自动化系统、家用产品、信息与通信系统、公共系统等 |

资料来源:智研咨询整理

从整个工控行业发展来看,随着信息技术的发展,云计算、大数据、物联网等关键性技术发展与突破,叠加5G带来的网络扩容,整个工控行业正处于自动化向智能化、单一化向系统化变革的关键时期。受此影响,PLC等用于连接、控制的关键产品也将迎来新一轮的高速发展期。

PLC产品具有高度模块化、标准化以及高可扩展性与灵活性等迥异的特点,随着工控自动化的技术发展,行业也逐渐形成了两个产品服务形态差异较大的细分市场,一是OEM市场,二是项目型市场。两个细分市场的应用领域、需求的产品形态、盈利能力、竞争格局都有较大的区别。

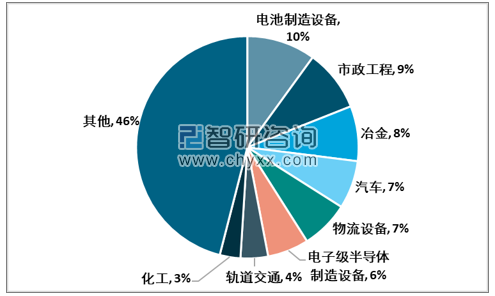

OEM市场主要以小型PLC为主,项目型市场需求主要为中大型的PLC产品。相对于小型产品而言,中大型PLC具有更复杂的控制功能、更强大的互联通信功能和更稳定的性能,因此适用于控制关系更为复杂的项目型市场,中大型PLC产品是目前国内主要的产品,预计未来中大型的PLC的重要性将会进一步凸显。目前国内的中大型PLC产品主要应用于电池制造设备、市政工程、冶金以及汽车工业等。

中大型PLC产品下游应用格局

资料来源:Mirdatabank、智研咨询整理

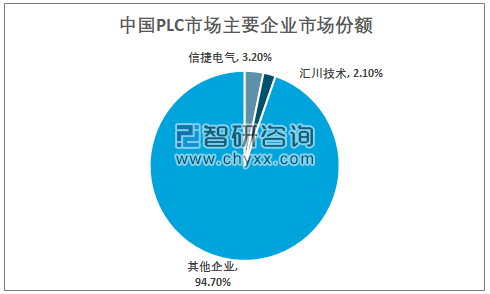

由于中国制造业信息化程度总体相对较低,国内企业发展起步相对较晚,国内PLC 市场是被欧美日企业占据,国外龙头企业不仅具有技术优势,而且完善的服务和销售网络也远超国内企业。我国PLC行业产品结构主要以小型PLC为主,小型PLC产品规模占比超过50%。国内的领先企业主要包括汇川技术与信捷电气,信捷电气是国产品牌的领先企业。但两家企业所占的市场份额依然较小。

2019年中国PLC行业主要企业销售集中度

资料来源:公司公告、智研咨询整理

注:汇川技术plc收入数据包含hmi业务

从国内企业的发展历程来看,国产品牌普遍采取了先从技术较简单、不需要大规模投资的小型可编程控制器领域进入,主要针对中小 OEM 企业,尤其是大量中小型民营制造企业客户,同时这类 PLC品牌往往会针对某一行业或某一用户定制一款 PLC 产品,以实现功能最大化,价格最低化,通过性价比优势帮助这些企业提高生产效率,增加利润,培养客户忠诚度。而且这类定制产品的市场容量并不大,几百台套到几千台套均可实现定制,因此利润也相对微薄,但对于企业而言,可以积累中大型项目型产品经验,也可以实现自身的品牌形象提升。

在小型可编程控制器基本实现规模效应的时候,再逐渐向中型可编程控制器以及与可编程控制器紧密相关的其他自动控制产品(如伺服、变频、人机界面、机器视觉等)发展。

三、PLC行业前景与趋势

PLC下游行业涉及到工业领域的众多行业,预期随着国内经济总量仍将维持较快增速,下游行业投资规模的增长会带动通用工业自动化产品需求量的提高;此外,这些行业出于降低能耗、提高工艺水平的内在需求,也将不断加大设备配套、节能改造和工艺技术改造的投入,进而带动可编程控制器、伺服系统、智能装备市场需求的增长。

工控是制造业转型升级的重要支撑,打造工业强国需要掌握属于自己的核心技术。近些年我国政府多次出台政策推动智能制造,推进本土企业在相关装备领域加快培养具有自主知识产权的技术与产品。2016 年,为贯彻《中国制造2025》,夯实工业基础,推进制造强国建设,工信部颁布《工业强基工程实施指南(2016-2020年)》,针对重点基础产品、工艺提出包括关键技术研发、产品设计、专用材料开发、先进工艺开发应用、公共试验平台建设、批量生产、示范推广的“一条龙”应用计划。2018年工信部公布了工业强基其中六项产品、工艺应用计划的示范名单,信捷电气的PLC可编程运行平台及编程工具项目进入了控制器“一条龙”应用计划。通过产业链技术协作以及政策支持推广,PLC产品有望实现更广泛的应用。

目前国产PLC及伺服平均产品相比日企品牌要低10%-20%以上,相比欧美品牌低20%-30%以上,并且在产品质量等方面已经在不断接近国际一线品牌水平。因此国内企业已经接替日企成为主要工控产品性价比最高的供应商,这将大大增强国产品牌的市场竞争力,成为加速进口替代的重要因素。

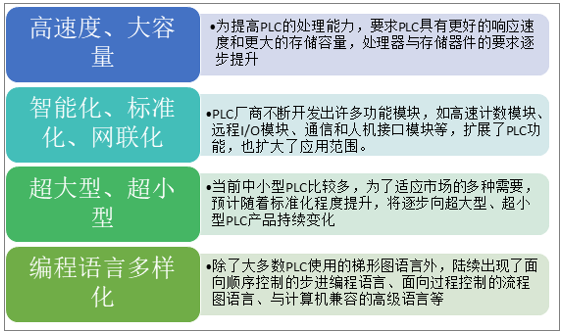

从行业的技术发展趋势来看主要体现在以下几个方面:

PLC行业技术与产品发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国PLC行业发展前景分析及市场需求预测报告

《2025-2031年中国PLC行业发展前景分析及市场需求预测报告》共五章,包含中国项目市场PLC应用状况,中国OEM市场PLC应用状况,中国PLC重点企业分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询