1、中国环境污染防治专用设备产量

新形势下,生态文明建设上升到国家战略的高度,环境保护工作越来越严格,对环境保护与经济发展之间关系的讨论也日益激烈。在这种环境下,环保产业成为国家的支柱产业,环境管理市场的需求迅速释放,环保产业也得到迅速发展。近年来,我国环保产业技术创新十分活跃,技术装备水平显著提高。

我国环保产业技术装备水平现状

供给领域 | 供给能力及技术水平 |

除尘 | 电除尘处于国际领先水平,并向30多个国家和地区出口;布袋除尘应用水平较高 |

脱硫脱硝 | 技术装备全面国产化,超低排放技术装备已趋于成熟 |

城镇污水处理 | 我国已广泛应用各种典型技术(SBR、MBR等) |

生活垃圾 | 技术及装备基本实现国产化 |

环境监测 | 自动化、智能化和产业化水平逐步提升 |

噪声与振动 | 部分技术处于国际先进水平(阵列式消声器、阻尼弹簧浮置道床等) |

资料来源:智研咨询整理

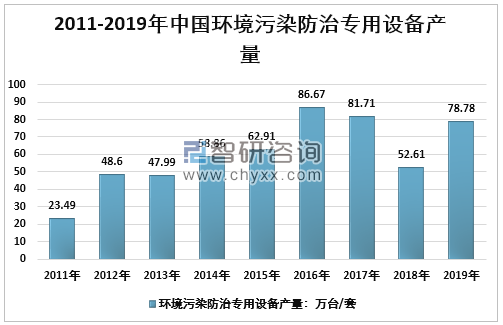

智研咨询发布的《2020-2026年中国环保设备行业市场规模调研及投资战略咨询报告》显示:近年来国家对环境保护的重视程度越来越高,受此影响我国环境污染防治专用设备产量呈上升趋势,2019年产量达到78.78万台/套,行业生产强势回暖。

2011-2019年中国环境污染防治专用设备产量

资料来源:国家统计局、智研咨询整理

2、中国大气污染防治设备产量及区域分布格局

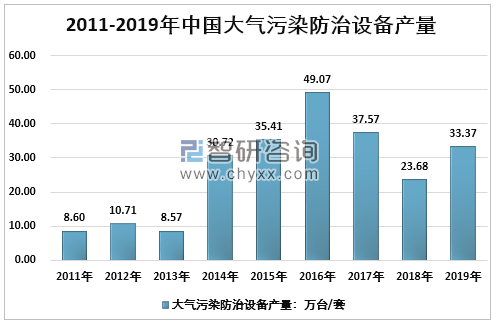

随着大气污染日益加重,我国大气污染防治设备产量增长加快。大气污染防治生产的升温,与国家节能环保政策的收紧密切相关。2004年,国内大气污染防治设备产量仅27064台/套,到2019年,产量增加到333714台/套,增长11倍。2016年,国内大气污染防治设备产量为490737套,为近年来产量峰值。

2011-2019年中国大气污染防治设备产量

资料来源:国家统计局

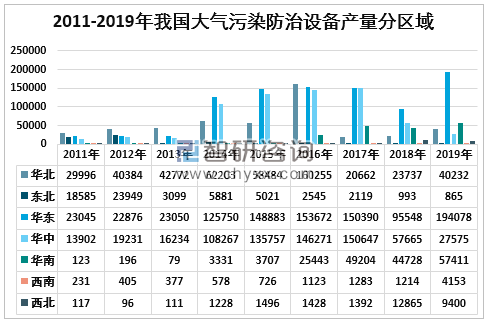

根据国家统计局数据2019年我国大气污染防治设备产量为333714台/套,其中华东地区是我国最大的大气污染防治设备生产市场,年度产量为194078台/套,华南地区产量为57411台/套;华北地区产量为40232台/套。

2011-2019年我国大气污染防治设备产量分区域统计

资料来源:国家统计局、智研咨询整理

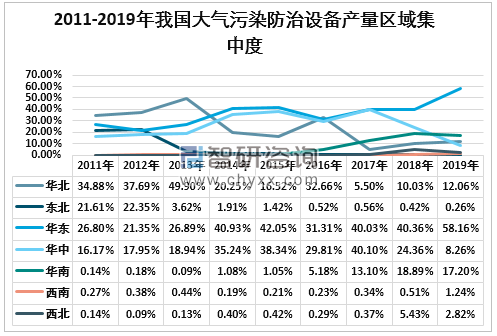

2011-2019年我国大气污染防治设备产量区域集中度

资料来源:国家统计局、智研咨询整理

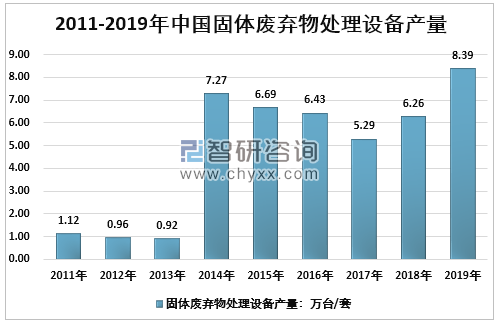

4、中国固体废弃物处理设备生产情况

2019年我国固废行业相关政策梳理

时间 | 政策法规 | 发布单位 | 主要内容 |

2019年2月 | 《生活垃圾焚烧厂评价标准》 | 住建部 | 规范我国生活垃圾焚烧发电厂的评价,提高垃圾焚烧发电厂的工程建设和运行管理水平,本标准主要包含评价内容、评价方法以及综合评级与等级设置等内容。 |

2019年3月 | 《生活垃圾焚烧发电厂自动监测数据用于环境管理的规定(试行)》 | 生态环境部 | 所有建成、正式投运并安装了污染源自动监测设备的垃圾焚烧厂应当按照法律法规标准规范安装使用自动监测设备,与生态环境部门的监控设备联网,保证监测设备正常运行,保存原始监测记录,并对自动监测数据的真实性和准确性负责。 |

2019年4月 | 《关于在全国地级及以上城市全面开展生活垃圾分类工作的通知》 | 住建部、发改委、生态环境部、教育部、商务部、共青团委、妇联、中央文明办和国管局 | 到2020年,46个重点城市基本建成生活垃圾分类处理系统。其他地级城市实现公共机构生活垃圾分类全覆盖,至少有1个街道基本建成生活垃圾分类示范片区。到2022年,各地级城市至少有1个区实现生活垃圾分类全覆盖,其他各区至少有1个街道基本建成生活垃圾分类示范片区。到2025年,全国地级及以上城市基本建成生活垃圾分类处理系统。 |

2019年6月 | 《中华人民共和国固体废物污染环境防治法(修订草案)》 | 国务院 | 对固体废物污染环境的防治,实行减少固体废物的产生量和危害性、充分合理利用固体废物和无害化处置固体废物的原则,促进清洁生产和循环经济发展。 |

2019年7月 | 《关于在全国地级及以上城市全面开展生活垃圾分类工作的通知》 | 生态环境部 | 到2020年,46个重点城市基本建成生活垃圾分类处理系统。其他地级城市实现公共机构生活垃圾分类全覆盖,至少有1个街道基本建成生活垃圾分类示范片区。到2022年,各地级城市至少有1个区实现生活垃圾分类全覆盖,其他各区至少有1个街道基本建成生活垃圾分类示范片区。到2025年,全国地级及以上城市基本建成生活垃圾分类处理系统。 |

2019年8月 | 《排污许可证申请与核发技术规范工业固体废物和危险废物治理》 | 生态环境部 | 规定了工业固体废物和危险废物治理排污单位排污许可证申请与核发的基本情况填报要求、许可排放限值确定、实际排放量核算、合规判定的方法以及自行监测、环境管理台账与排污许可证执行报告等环境管理要求,提出了工业固体废物和危险废物治理污染防治可行技术要求。 |

2019年9月 | 《国家危险废物名录(修订稿)》 | 生态环境部 | 第三次修订,新增7种危险废物、删减7 种危险废物、合并减少8 种危险废物。 |

2019年9月 | 《新化学物质环境管理办法(修订征求意见稿)》 | 生态环境部 | 新化学物质环境管理,坚持源头准入、风险防范、分类管理的原则,重点管控环境和健康固有危害大、具有持久性、生物累积性,或者在环境中可能长期存在并可能对生态环境和公众健康造成较大风险的新化学物质。 |

2019年10月 | 《长三角生态绿色一体化发展示范区总体方案》 | 发改委 | 目标到2025年,一批生态环保、基础设施、科技创新、公共服务等重大项目建成运行,先行启动区在生态环境保护和建设、生态友好型产业创新发展、人与自然和谐宜居等方面的显示度明显提升,示范引领长三角更高质量一体化发展的作用初步发挥。 |

2019年11月 | 《生活垃圾分类标志》 | 住建部 | 相较于2008版标准,标准的适用范围进一步扩大,生活垃圾类别调整为可回收物、有害垃圾、厨余垃圾及其他垃圾4个大类和纸类、塑料、金属等11个小类,标志图形符号共删除4个、新增4个、沿用7个、修改4个。 |

2019年11月 | 《生态综合补偿试点方案》 | 发改委 | 以完善生态保护补偿机制为重点,以提高生态补偿资金使用整体效益为核心,在全国选择一批试点县开展生态综合补偿工作,创新生态补偿资金使用方式,拓宽资金筹集渠道,调动各方参与生态保护的积极性。 |

2019年11月 | 《生活垃圾焚烧发电厂自动监测数据应用管理规定》 | 生态环境部 | 规范生活垃圾焚烧发电厂自动监测数据使用,推动生活垃圾焚烧发电厂达标排放,依法查处环境违法行为。 |

2019年12月 | 《规划环境影响评价技术导则总纲》 | 生态环境部 | 以改善环境质量和保障生态安全为目标,论证规划方案的生态环境合理性和环境效益,提出规划优化调整建议;明确不良生态环境影响的减缓措施,提出生态环境保护建议和管控要求,为规划决策和规划实施过程中的生态环境管理提供依据。 |

资料来源:智研咨询整理

固体废物可分为一般工业固体废物、危险废物、生活垃圾。我国固体废物生产规模大、种类繁多,涉及生活垃圾焚烧发电、垃圾处理、土壤整治、资源再生等领域,如何妥善解决固体废物问题一直是社会各界关注的焦点。从近年来我国固体废物工业的相关政策看,在市场化进程迅速推进的同时,我国固体废物管理朝"三化"的产业总体方向发展,即减量化、资源化和无害化。垃圾分类政策的推进,促进了固体废物产业链的升级换代。从目前的处置能力看,产能缺口明显,未来固体废物行业将继续保持高景气度。2019年,我国固体废弃物处理设备产量达到8.39万台/套。

2011-2019年我国固体废弃物处理设备产量

资料来源:国家统计局、智研咨询整理

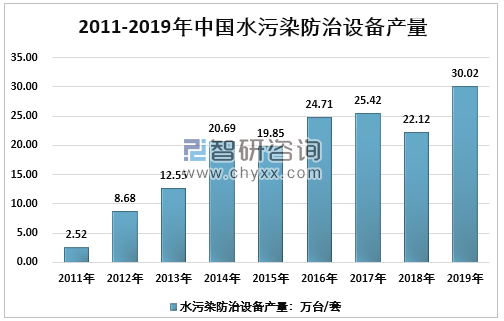

5、中国水污染防治设备产量

中国水污染防治设备技术水平有了大幅度提升,主要产品可满足常规状态下一般工业废水和生活污水的处理需求。因此,国内企业在这些方面的开发和研究蕴含着巨大的商机,而工业废水处理和再利用则是一个新的市场机遇。根据水污染防治设备的状况,我国水污染设备制造处于近年来的快速发展阶段。2018年我国水污染防治设备产量为22.12万台,2019年增长到了30.02万台,近几年我国水污染防治设备产量情况如下图所示:

2011-2019年中国水污染防治设备产量

资料来源:智研咨询整理

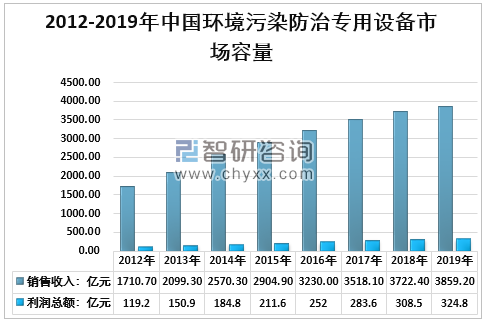

6、环境污染防治专用设备市场容量分析

节能环保产业属典型的政策引导型产业,已上升为国家战略性新兴产业,不断加大对节能环保产业的扶持力度,有利于加快环境污染防治专用设备的推广和应用、扩大环境污染防治专用设备市场规模、促进行业技术水平的改进和提升。2019年,我国环境污染防治专用设备行业销售收入3859.3亿元,利润总额324.8亿元。

2012-2019年中国环境污染防治专用设备市场容量

资料来源:国家统计局、智研咨询整理

7、环境污染防治专用设备行业发展面临的挑战

(1)行业监管体制有待于进一步完善

目前我国环境污染防治专用设备行业受生态环境部、工信部、发改委等多部门管理,多头管理的格局不免会出现职能交叉、政出多门等情形,不同部门规定的行业标准、服务标准、技术规范等不能完全统一,行业管理体制有待于进一步完善。

(2)行业整体发展水平较低

环境污染防治专用设备产业集中度相对较低,多数企业规模小、分散,表现出现代管理手段缺乏、生产经营水平低、产品和服务质量差等特点。同时,大多数企业生产设备落后,产品档次低,技术创新匮乏,行业中真正拥有自主知识产权产品的企业屈指可数。

(3)市场竞争将趋于激烈

国家大力支持环境污染防治专用设备行业发展,越来越多的企业看好环境污染防治专用设备行业的发展前景并涌入环境污染防治专用设备行业,业内企业众多。且环境污染防治专用设备行业产品主要为个性化定制产品,不同客户需求差异较大,导致竞标时的技术方案和价格差异较大易引发低价竞争,行业竞争加剧。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国职业教育培训市场政策、产业链、发展现状、竞争格局及发展趋势分析:就业竞争激烈,市场需求巨大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国复合香辛料市场政策、产业链、发展现状、竞争格局及发展趋势分析:餐饮消费占比最大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国文旅IP商业化行业发展历程、市场规模及整体发展形势分析:文旅IP市场已成为文旅产业新增长点,市场规模不断扩容[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国河南省煤炭工业行业产业链、发展现状及重点企业分析:产量稳增彰显河南煤炭支柱地位,转型承压亟需绿色创新破局[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国骨伤科用药行业产业链、市场规模及重点企业分析:老龄化加剧催生骨伤科用药需求,技术创新驱动市场规模稳步增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国智慧园区建设行业发展历程、产业链、市场规模、重点企业分析及未来趋势研判:城市化进程加快与产业结构升级,推动智慧园区建设需求增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)