现状一:我国本土化妆品企业竞争力低

美国、日本、韩国等化妆品大国中市场份额排名前列的公司均以本土品牌为主,如宝洁、雅诗兰黛等均属于美国本土企业;日本本土品牌花王、资生堂、高丝等位于市场份额前三位;韩国爱茉莉太平洋和LG生活健康两大集团形成了绝对垄断。而在我国高端市场份额位于前列的主要以欧莱雅、雅诗兰黛等国际品牌为主,几乎没有本土化妆品品牌。

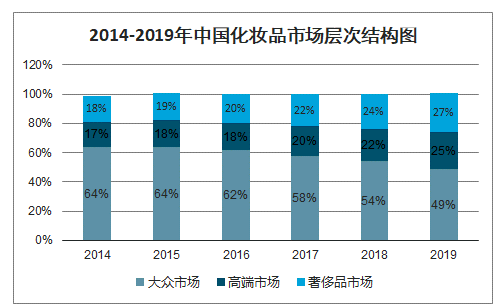

现状二:我国化妆品市场仍以大众市场为主

中国化妆品市场仍然以大众市场为主,占比基本维持在50%以上。但是大众市场占比逐年走低,2019年下滑至49%;高端及奢侈市场规模保持高速增长,占比稳步提升,2019年上升至51%,未来有望继续扩大。

2014-2019年中国化妆品市场层次结构图

数据来源:公开资料整理

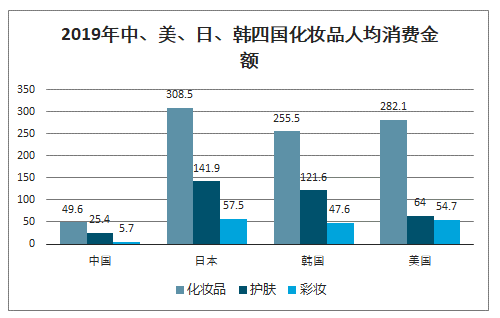

现状三:我国化妆品人均消费相对较低

智研咨询发布的《2020-2026年中国化妆品行业市场专项调研及投资风险预测报告》数据显示:从化妆品人均消费来看,2019年,中国人均化妆品消费金额为49.6美元,不到日、韩、美三国的20%;人均彩妆消费金额仅为5.7美元,仅接近日、韩、美三国的10%。但是随着国内化妆品适用人群、消费频次、消费金额的提升,行业规模较大的增长空间。

2019年中、美、日、韩四国化妆品人均消费金额

数据来源:公开资料整理

现状四:我国化妆品市场规模增速快

随着我国居民收入水平的不断提高,在欧美及日韩大牌化妆品公司对中国市场的开拓下,国内消费者的化妆品消费理念逐步增强,国内化妆品市场规模迅速扩大。

2018年我国化妆品市场规模达到4102亿元,以2018年12月31日1人民币=0.1454美元的汇率测算,2018年我国化妆品市场规模为596亿美元。2019年,随着大众对于化妆品的认知已经不再陌生,中国年轻群体的化妆品消费意愿和能力的逐渐增强,化妆品逐步成为人们日常生活的必需品。初步估计2019年我国化妆品市场规模持续扩大,市场规模达4677亿元。以2019年12月31日人民币= 0.1432美元汇率测算,2019年我国化妆品行业市场规模为670亿美元。

2017-2019年中、美、日、韩四国化妆品行业市场规模

数据来源:公开资料整理

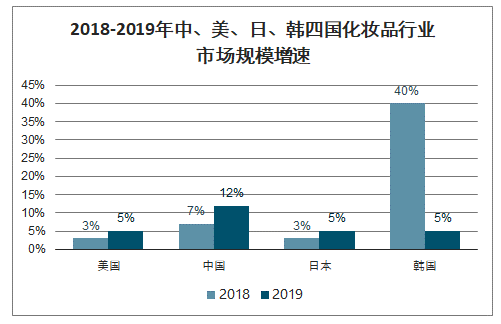

与美国、日本、韩国化妆品行业市场规模增速相比,近两年来我国化妆品行业市场规模增长迅速且较为稳定,2018年除了韩国之外,我国市场规模增速为7%,高于美国、日本增速4个百分点。

2018-2019年中、美、日、韩四国化妆品行业市场规模增速

数据来源:公开资料整理

从全球市场份额来看,美国是全球最大的化妆品消费国,占比约为18.2%。中国自2013年后超越日本成为全球第二大化妆品消费国,市场份额为12.8%。虽然人均消费金额不高,但是我国人口规模庞大,潜在消费人群数量众多,市场基础较大,我国化妆品消费也不断提高,使得总体的消费市场份额较大。

2018年中、美、日、韩四国化妆品消费市场份额

数据来源:公开资料整理

原因一:原料生产差距大,缺乏高阶工艺

从全球化妆品原料生产商格局来看,国内化妆品原料生产商处于第三梯队,能实现基础的保湿滋润等功能,但高阶工艺的关键性原料对国外生产商的依赖度较高。在技术研发能力、测试检验系统及化妆品产业认知能力等多方面落后制约国内品牌的研发能力。此外,原料生产上的差距使得国内原料端存在较多降低纯度、以次充好、以相似原料替代、添加微量激素等造假现象,更进一步的影响国产品牌的研发能力,并对整体国产化妆品形象带来负面影响。

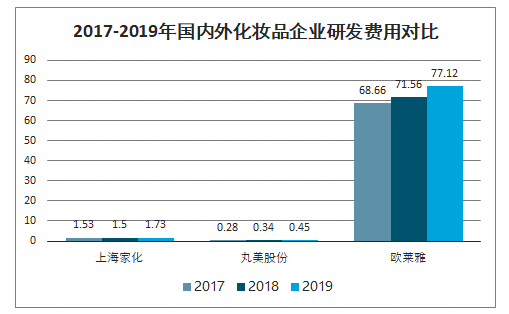

原因二:研发投入差距大

化妆品行业市场产品众多,消费者需求变化快,满足消费者需求,迎合消费趋势打造热点产品,研发投入必不可少。有优秀的研发才能生产出质量过硬、功效够好、让消费者放心的产品。与国际品牌相比,我国本土品牌研发投入差距甚大,以化妆品“老大”欧莱雅为例,2017-2019年,集团产品研发创新经费逐年增长,2019年达9.85亿欧元,以1欧元=7.8293人民币的汇率测算,达到77.12亿元,约为我国本土化妆品企业上海家化研发投入的45倍,丸美股份的172倍。

2017-2019年国内外化妆品企业研发费用对比

数据来源:公开资料整理

原因三:企业生产研发历史差距大

国际化妆品企业大多生产历史悠久,如欧莱雅、雅诗兰黛、资生堂分别成立于1907年、1949年、1872年,进入中国市场分别是1997年、1993年、1981年。虽然香港广生行的上海家化和百雀羚分别于1898年、1931年成立,但大多数领先本土公司都是诞生于本世纪。如珈蓝集团、上海上美、相宜本草、韩后、珀莱雅分别于2001、2002、2004、2005、2006年成立。

并且国际化妆品企业品牌众多,如欧莱雅集团旗下品牌包括顶级品牌赫莲娜,二线产品兰蔻,碧欧泉;三线或三线以下产品巴黎欧莱雅,契尔氏,小护士,美体小铺等。

韩国爱茉莉太平洋集团,公司成立于1945年,至今已有70年的历史,旗下子公司跨行数十业,所生产的化妆品项目多达4000多种。

国内外化妆品企业生产历史及品牌对比

区域 | 公司 | 成立时间 | 品牌 |

国际化妆品企业 | 欧莱雅集团 | 1907年 | 顶级品牌:赫莲娜 二线产品:兰蔻,碧欧泉 三线或三线一下产品:巴黎欧莱雅,契尔氏,小护士,美体小铺 |

宝洁 | 1837年 | 顶级品牌:SK2 二线品牌:玉兰油 | |

雅诗兰黛集团 | 1946年 | 顶级品牌:海蓝之谜 一线品牌:雅诗兰黛 二线品牌:倩碧 三线品牌:品木宣言、肯梦 | |

韩国爱茉莉太平洋集团 | 1945年 | 顶级护肤品牌:雪花秀,悦诗风吟 | |

珈蓝集团 | 2001年 | 美素、自然堂、植物智慧、医婷四个品牌 | |

国内本土企业 | 上海上美 | 2002年 | 韩束、一叶子、吾尊、索薇娅、红色小象、韩粉世家、时克、必优兰 |

相宜本草 | 2004年 | - | |

韩后 | 2005年 | - | |

珀莱雅 | 2006年 | 珀莱雅、优资莱、悠雅、韩雅、猫语玫瑰等五大品牌 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告

《2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告》共十四章,包含2024-2030年干细胞培养液化妆品所属行业发展前景预测分析,2024-2030年中国干细胞培养液化妆品行业投资风险分析,2024-2030年中国干细胞培养液化妆品行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。