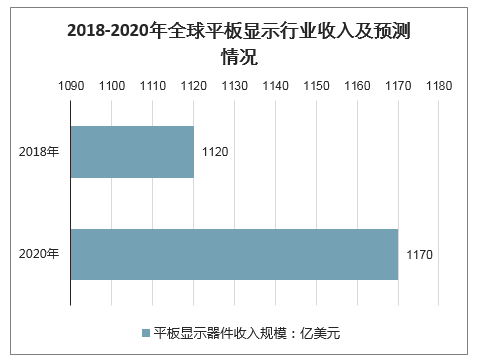

近年来,随着智能手机、平板电脑等移动智能终端产品在全球的普及,以及 车载电子控制系统、电子查询系统等多种触摸屏终端的推广使用,全球触摸屏产品和技术发展突飞猛进,产业规模不断提升。智研咨询发布的《2020-2026年中国显示器面板行业市场经营风险及市场盈利预测报告》显示:2018年,全球平板显示器件收入规模为1120亿美元,预测,2020年收入规模将达到1170亿美元。

2018-2020年全球平板显示行业收入及预测情况

数据来源:公开资料整理

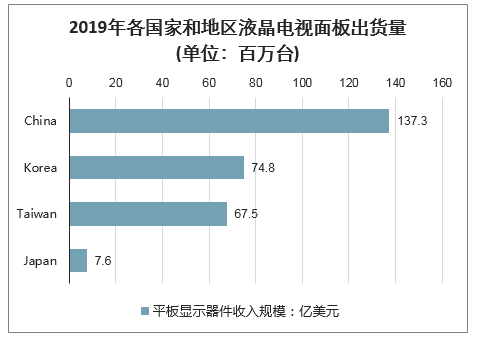

2019年全球液晶电视面板的总出货量为2.87亿台。其中中国大陆大陆液晶电视面板供应过剩,价格大幅下跌。由于面板价格的下降,韩国制造商纷纷退出或暂停液晶电视面板的生产。中国台湾液晶电视面板制造商也转移到了附加值更高的广视角IT面板产业。2019年中国大陆液晶电视面板的出货量为1.37亿台,韩国出货量为0.75亿台,中国台湾出货量为6750万台,日本出货量仅有760万台。

2019年各国家和地区液晶电视面板出货量(单位:百万台)

数据来源:公开资料整理

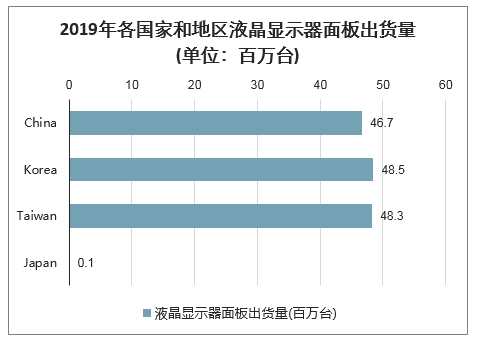

在液晶显示器方面,2019年韩国的出货量达到4850万台,排名第一。中国台湾以4830万台的出货量紧随其后。中国大陆地区的出货量为4670万台。而日本的出货量仅有10万台。

2019年各国家和地区液晶显示器面板出货量(单位:百万台)

数据来源:公开资料整理

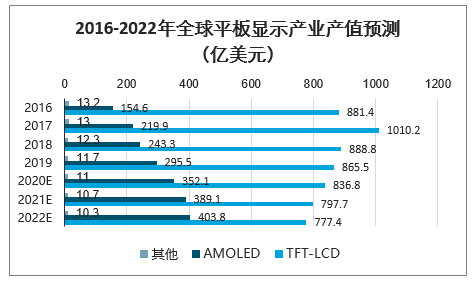

在笔记本电脑、智能手机、平板电脑、大尺寸高清电视以及车载和工控等专业显示历次应用浪潮的推动下,全球平板显示行业发展稳定,市场空间巨大。2017年全球平板显示产业产值高达1243.04亿美元,2018年由于宏观经济环境变化、产能快速增长导致价格剧烈下降等因素影响,产值有所下降,但仍高达1144.26亿美元。随着4K/8K技术的成熟、AMOLED产能释放以及5G、物联网的推进对平板显示产业的拉动,2019年起全球平板显示产业产值将保持稳定回升态势。

由于TFT-LCD技术成熟,成本较低,应用范围广泛,TFT-LCD技术在平板显示产业中依然占据绝对优势,2018年TFT-LCD产值占比77.67%,未来TFT-LCD产值占比虽下降,但至2022年仍将占据65.25%的市场份额,是市场主流显示技术。AMOLED由于拥有低能耗、轻薄以及可柔性化等特点,在手机、可穿戴市场具备优势,近年来AMOLED在智能手机应用中快速渗透。根据IHS数据,2018年手机面板中AMOLED占比为21%,预计2025年占比将达到37%。在中大尺寸产品上,AMOLED受限于技术、良率和成本等因素发展缓慢。

2016-2022年全球平板显示产业产值预测(亿美元)

数据来源:公开资料整理

目前平板显示器件前段制程所需设备基本由日本、韩国企业垄断,随着我国装备制造业技术水平的不断进步,国内在平板显示模组组装设备领域取得突破性进展,涌现出包括易天股份在内的一批优秀企业,我国平板显示器件生产设备企业实现了突破性进展,进口替代进程正在加速,国产设备市场份额不断提高。

平板显示器件生产设备行业主要企业

企业名称 | 基本情况 |

日本高鸟株式会社 | 日本高鸟株式会社于1950年成立于日本奈良,专注于平板显示器件、半导体、服装等领域专用设备的研发、生产和制造。其生产制造的液晶自动生产线、自动贴膜机、自动剥膜机、自动偏光片贴附机凭借先进的技术和稳定的产品性能在行业内享有较高的声誉。 |

株式会社石山制作所 | 株式会社石山制作所于1979年成立于日本大阪,专注于平板显示器件专用生产设备的研发、生产和销售,是全球平板显示器件生产设备的重要企业,2015年于我国江苏无锡成立全资子公司。 |

淀川化成株式会社 | 淀川化成株式会社于1964年成立于日本大阪,主要从事平板显示器件生产设备、半导体设备、电池生产设备等专用生产设备的研发、生产和销售,是全球平板显示器件生产设备的重要企业,2002年于我国上海成立全资子公司。 |

联得装备 | 成立于2002年,位于深圳市龙华区,于2016年9月在深交所创业板上市。联得装备产品主要为全贴合系列设备和邦定系列设备。 |

智云股份 | 成立于1999年,位于大连市甘井子区,于2010年7月在深交所创业板上市。智云股份于2015年11月收购了从事平板显示器件生产设备生产、销售的深圳市鑫三力自动化设备有限公司,其生产销售的平板显示器件生产设备主要为邦定类设备。 |

深科达 | 成立于2004年,位于深圳市宝安区,于2014年11月在全国中小企业股份转让系统挂牌,2018年8月1日起深科达终止在全国中小企业股份转让系统挂牌。深科达主要产品为平板显示器件生产设备中的全贴合系列设备和邦定系列设备。 |

正业科技 | 成立于1997年,位于东莞市松山湖科技产业园,于2014年12月在深交所创业板上市。正业科技于2016年收购了从事平板显示器件生产设备生产、销售的深圳市集银科技有限责任公司,其生产销售的平板显示器件生产设备主要为邦定类设备和背光组装系列设备。 |

数据来源:公开资料整理

随着《2014-2016年新型显示产业创新发展行动计划》等平板显示行业国家支持政策的出台,在各级地方政府支持下,众多平板显示国内外厂商加大了在我国大陆投资建设面板新产线的力度。据统计,我国大陆在2016年以后达产的面板生产线共有31条,其中TFT-LCD生产线18条,OLED生产线13条,分布在长三角、珠三角、环渤海以及以成都与武汉为代表的中西部产业聚集区,投资总额7690亿元。

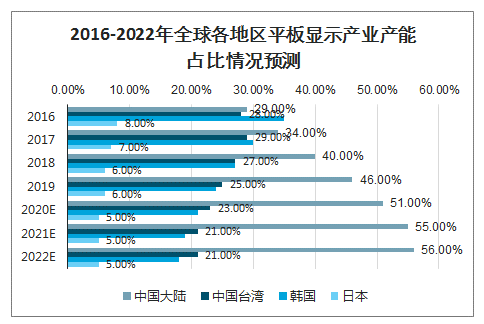

2016年我国大陆平板显示产能首次超过我国台湾地区,2017年又继续超过韩国成为全球最大的平板显示产能地区,占比34%。2018年至2020年,我国大陆显示面板产能将持续大幅增加,预计至2022年,我国大陆产能占比达到56%,全球产能向我国大陆集中趋势不可阻挡。

2016-2022年全球各地区平板显示产业产能占比情况预测

数据来源:公开资料整理

日本是最早实现TFT-LCD产业化的国家,对液晶显示技术具有深厚的技术积累,代表厂商为JDI、夏普。1995年后韩国面板厂商凭借高额的政府补助迅速占领市场,后来居上,主要企业为三星电子和LGD两大巨头。中国台湾企业依靠日本转移技术发展壮大,主要有友达光电、群创光电、瀚宇彩晶。中国大陆厂商依托巨大的下游需求市场,在我国政府的大力支持下快速崛起,发展出京东方、华星光电、深天马、中电集团、惠科、维信诺、龙腾光电等主要企业。

AMOLED由于拥有低能耗、轻薄以及可柔性化等特点,在手机、可穿戴市场具备优势,随着产能和良率的提升,近年来在手机应用中快速渗透。未来随着折叠屏等技术的成熟和普及,AMOLED将继续扩大在手机领域的份额。2018年AMOLED在手机中渗透率为21%,预计未来渗透率快速增加,2022年达到34%。大尺寸AMOLED由于良率过低成本过高,在电视面板市场占有率极低,2018年OLED电视面板出货量仅约300万台。截至2019年6月末,全球已量产的AMOLED生产线共计22条,在建及已规划的生产线10条,主要集中于中韩两国。我国面板厂商积极投资AMOLED,已量产AMOLED生产线11条。预计2022年我国大陆厂商将有17条AMOLED生产线,投资总额近5,000亿元。目前小尺寸AMOLED领域仍为三星一家独大,我国大陆企业正不断在产能和良率上缩小韩国厂商差距。随着京东方、深天马、维信诺等多条生产线产能和良率爬坡,我国大陆OLED产能全球占比快速提高,2018年为6.7%,预计2019年将提高至21.4%,2022年达到51%,超越韩国成为拥有全球最大的OLED产能的地区。

2016-2022年全球各地区OLED产能变化情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国平板显示市场竞争态势及未来前景分析报告

《2025-2031年中国平板显示市场竞争态势及未来前景分析报告》共十三章,包含全球平板显示产业重点企业分析,中国平板显示产业重点企业分析,平板显示产业投资及前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。