一、基层市场释放增量

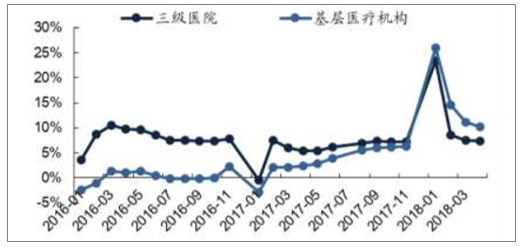

长期以来,我国医疗卫生水平发展不均衡,三级医院一直是我国医疗服务的主力军,患者诊疗人次数逐年增长,造成三级医院患者人满为患,患者诊疗效率较低,而基层卫生机构部分医疗资源闲置。慢病患者的病症得到缓解后可以按照既定治疗方案在家服药治疗,定期处方和拿药的行为可以在基层卫生机构和药店完成。2016年,国家推进分级诊疗政策,随着各种疾病治疗指南和临床路径的出台,高血压、高血脂、糖尿病等慢性疾病患者回归基层医疗机构。2017年开始,国内基层医疗机构诊疗人数稳步回升,2018年基层医疗机构患者诊疗人数同比增速超过三级医院。

2016年以来三级医院和基层医疗机构累计诊疗人次数同比增速对

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国糖尿病用药行业市场发展态势及发展趋势研究报告》

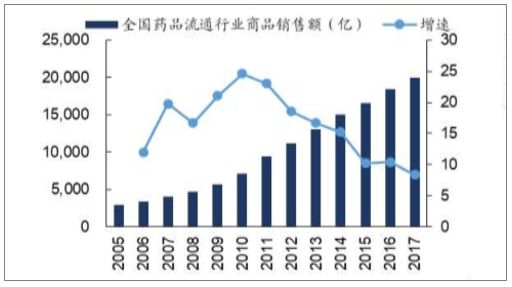

2017年下半年收入增速下滑,全年医药商业板块增速7.36%。今年上半年,调拨业务流失对于公司医药商业板块仍有部分影响,但纯销和代理业务仍保持稳定增长。预计下半年反弹回升,2017年医药商业板块增速预计在8%-10%,公司作为浙江医药流通行业区域龙头,长期来看将在两票制改革中受益,未来可以恢复10%以上增长。

2005-2017年全国药品流通行业产品销售额

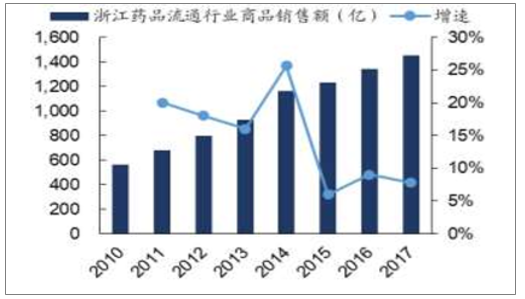

2010-2017年浙江省药品流通行业产品销售额

一、国糖尿病发病率快速上升,诊疗渗透率低

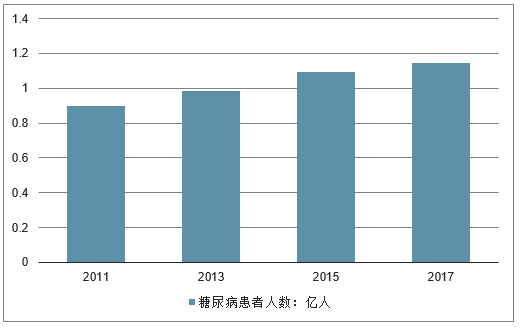

我国糖尿病发病率快速上升,患者人数全球第一。1980年,我国糖尿病患病率仅为0.67%,2013年国内2型糖尿病患病率为10.9%,男性患病率11.7%高于女性患病率10.2%(调查对象为2013年170,287名中国大陆18岁以上成人)。以当年国内16岁以上人口11.2亿为基数进行估算,国内糖尿病患者人数约1.2亿。2017年国内20~79岁糖尿病患者人数1.14亿,居全球第一。

全球糖尿病患者数量前十国家排名

我国糖尿病患者人数情况

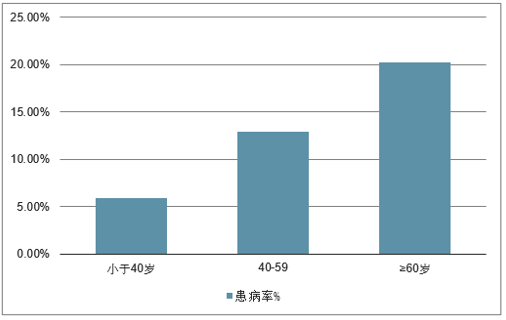

《中国2型糖尿病防治指南(2017年版)》沿用了WHO1999糖尿病诊断标准,即以空腹血糖低于6.1mmol/L、糖负荷后2h血糖低于7.8mmol/L作为正常血糖标准;而空腹血糖高于7.0mmol/L、糖负荷后2h血糖高于11.1mmol/L作为糖尿病诊断标准;空腹血糖受损(IFG)和糖耐量异常(IGF)统称为糖调节受损,也称为糖尿病前期,是正常人群向糖尿病的过渡阶段。糖尿病前期是糖尿病患者的“预备役”,若不及时进行干预,每年将有部分糖尿病前期病人转化为糖尿病。我国成人糖尿病前期患病率为35.7%(女性患病率为35.0%,男性患病率为36.4%),即国内有近5亿糖尿病前期患者。糖尿病是一种生活方式相关的疾病,其患病率与年龄、生活方式、肥胖等因素成正相关关系。随着我国老龄化水平进一步提高、城市化推进、生化方式改变导致的肥胖率提升等,我国糖尿病患病率有可能进一步提高。

糖尿病患病率与年龄的关系

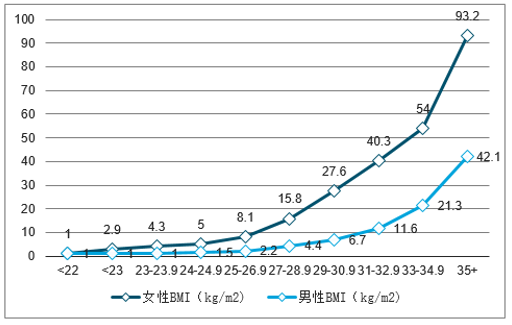

肥胖和超重将增加2型糖尿病风险

二、国内糖尿病诊疗渗透率

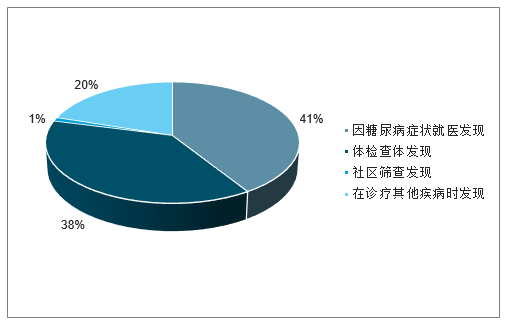

国内糖尿病诊疗渗透率仅三成,超过6000万患者未接受治疗。由于糖尿病初期,糖尿病患者血糖升高并不会引起明显不适的症状,只能通过采血检查的方式发现和诊断,给糖尿病人的早期发现和筛查带来一定难度。有41%患者是因为糖尿病病情严重,引起身体不适或已经出现并发症,才到医院就诊而获知患病;有20%左右患者是在其他疾病诊疗过程中被发现已患糖尿病。虽然统计数据显示,我国糖尿病人知晓率、诊疗率和血糖控制率有一定升高但目前糖尿病诊疗整体渗透率仍然很低。我国糖尿病知晓率、治疗率只有36.5%和32.2%,也就是说国内有超过6000万的糖尿病患者因不知患病而未能及时接受治疗。

国内新诊断糖尿病的路径

随着经济快速发展,我国国民健康意识提高,体检业务的发展提速带动了更多的糖尿病患者被发现。有38%的糖尿病患者是在体检中获知已患糖尿病。而近年来随着国家慢病管理体系的完善,各地已逐步推进家庭医生和慢病管理登记工作,并提出为“65岁以上老人每年免费体检一次”行动,2015年接受体检老年人数达1.18亿。未来随着我国糖尿病知晓率和治疗渗透率的提高,糖尿病市场将进一步扩容。如果以美国糖尿病学会ADA提出的HbA1c低于7为血糖控制目标,我国血糖控制率仅为接受治疗患者的49.2%,即只有15.84%的糖尿病患者达到血糖控制目标。国内近85%的糖尿病患者(超过9000万人)仍处于未接受治疗或治疗效果不达标的状态。

2016-2020年中国糖尿病患者治疗率

三、糖尿病药物市场分析

1、全球糖尿病药物市场规模稳步增长

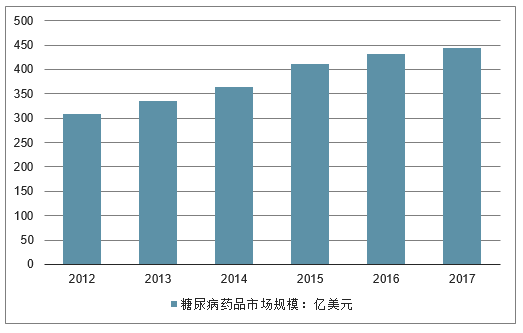

全球糖尿病市场规模稳步增长(CAGR+7.5%),2017年达到444.1亿美元,同比增长2.8%。2016-2017连续两年增速放缓,主要是甘精胰岛素专利到期后受到仿制药冲击,销售额快速下滑。其他降糖药销售相对稳定。

全球糖尿病药品市场规模稳步增长

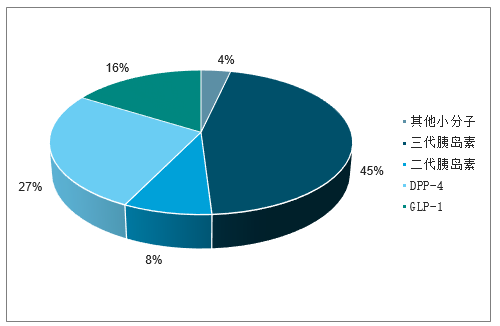

2017年全球糖尿病药物市场份额

2、国内糖尿病药物市场规模分析预测

分产品来看,胰岛素产品占比53.7%,受甘精胰岛素下滑影响,整体占比下降2.6%,但仍是糖尿病治疗最重要的产品,其中三代胰岛素类似物占45.4%是绝对主力,二代胰岛素由于品种成熟、价格低,基本稳定。新降糖机制药物DPP-4抑制剂占比25.5%,保持平稳,SGLT-2抑制剂增长趋于平稳,目前来看无法冲击DPP-4的市场地位。GLP-1受体激动剂占比16.2%,依然保持快速增长,是整个糖尿病市场扩容的重要推动力。其中,利拉鲁肽销售额43亿美元(包含降糖、减肥两个适应症),度拉鲁肽销售额20.3亿美元,业绩翻倍,索玛鲁肽已于2017年底获批,诺和诺德预测其2022年销售额达到22亿美元。

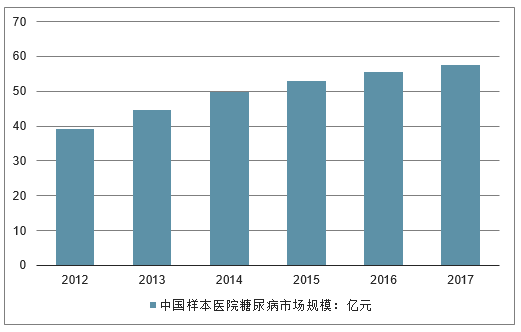

国内样本医院糖尿病药物市场规模

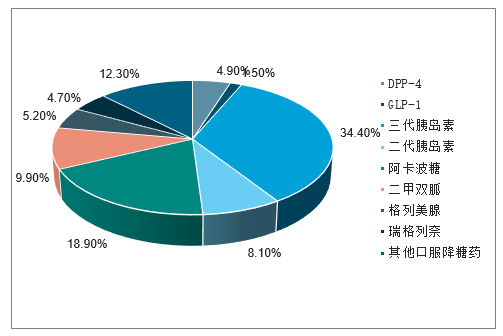

2017年国内样本医院糖尿病药物市场份额

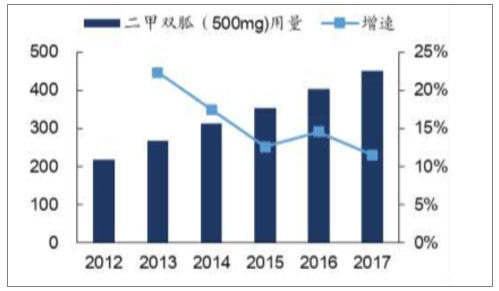

国内糖尿病药物市场规模保持平稳增长,CAGR+7.9%。2017年国内样本医院糖尿病药物市场规模57.6亿元,同比增长3.69%,近三年增速下滑。这与糖尿病的治疗特点有关,糖尿病患者在三级医院确诊后,可以自行在药店或基层社区卫生服务机构购药,随着糖尿病病程加重,出现血糖控制不达标情况时,才需要再次回到三级医院进行治疗方案的调整,所以样本医院的增长主要来自新患者。二甲双胍作为糖尿病患者的首选用药,其销售情况可以在一定程度上反映国内糖尿病市场发展情况。以覆盖范围最广的500mg规格二甲双胍片剂为例,其销售金额保持快速增长,由于原研厂家施贵宝(市占率超过70%)近年来被国产仿制药替代,市占率略有降低,使二甲双胍2017年销售额增速低于10%,而用量增速始终在10%以上。

国内样本医院二甲双胍片(500mg)销售增长情况

国内样本医院二甲双胍片(500mg)用量

从产品结构来,胰岛素类产品市场份额占比42.5%,传统口服降糖药占比51.1%,新机制降糖药物GLP-1受体激动剂、DPP-4抑制剂、SGLT-2抑制剂占比不足7%。一线口服降糖药二甲双胍、阿卡波糖合计占比将近30%,是国内降糖药物主力品种。与全球市场相比,我国糖尿病用药结构落后,以传统降糖药物为主,新机制降糖药物占比过低。

2017年国家医保目录调整工作中,国内上市的5款DPP-4抑制剂被纳入国家目录,而后利拉鲁肽也通过国家谈判的方式进入国家医保目录。2017年,达格列净、恩格列净、卡格列净等三种SGLT-2抑制剂获批进口上市,礼来的度拉鲁肽上市申请获得优先审评资格,今年内有望获批上市。新机制降糖药在国内上市和进入医保将带来国内糖尿病药物市场结构升级,但由于目前新机制降糖药物价格昂贵,都只作为二线用药,未来随着国内仿制品种上市,新机制降糖药在国内市场份额将逐步扩大。

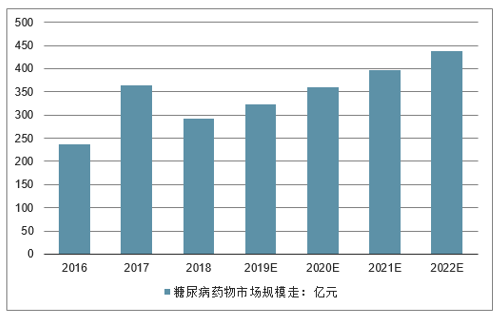

从国内发展情况来看,我国是全球糖尿病患者最多的国家,同时也是糖尿病患病率增长最快的国家。随着我国糖尿病患病率的增加、人们生活水平和医疗水平的提高,我国糖尿病药物市场规模逐年扩容,预计到2022年,市场规模将接近437亿元。

2016-2022年中国糖尿病药物市场规模走势预测

我国糖尿病患者有慢性并发症者相当普遍,患病率已达到相当高的水平;其中合并有高血压、心脑血管病、眼及肾病变者均占1/3左右,有神经病变者占半数以上。大血管疾病,如高血压、脑血管和心血管病变的患病率,较前显著增多。心血管并发症的患病率虽较西方国家为低,但已经成为我国糖尿病致残率和致死率最高、危害最大的慢性并发症。肾脏、眼底等糖尿病微血管并发症及糖尿病神经并发症的患病率与发达国家相差无几。所以,糖尿病及其并发症的预防与治疗是摆在面前的一个重大社会卫生问题。

面对我国糖尿病流行的严峻现状,虽然已经为糖尿病防治事业做了不少工作,但在未来的二三十年中,还面临着巨大的挑战和艰巨的任务,我国广大民众对糖尿病的认知程度与糖尿病流行的趋势不相符合,急需广泛深入持久地进行糖尿病宣传教育工作,提高全民预防糖尿病的知识和技能。糖尿病营养学几乎还是空白,绝大多数医院目前尚无糖尿病营养师,这方面的专业人才亟待培养 。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国肥料行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:市场格局较为分散[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国智能焊接爬行机器人行业发展现状及行业发展趋势研判:随着技术不断创新,智能焊接爬行机器人应用场景逐步扩宽 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2025年中国激光振镜行业发展规模、产业链上下游结构、相关政策、主要代表企业及行业发展趋势分析:市场不断拓展,规模进一步扩大[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国消费品零售行业相关政策、行业现状及重点企业分析:消费升级趋势持续深化,服务性消费与新兴品类成增长新引擎[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国电子阅读器行业发展历程、产业链、市场规模、竞争格局及发展趋势研判:数字化阅读普及及便携式阅读设备需求增加,行业市场规模持续增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![中国二氧化碳激光器行业政策汇总、产业链、发展现状、竞争格局及发展趋势研判:市场规模不断扩大,工业制造是其主要应用领域[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)