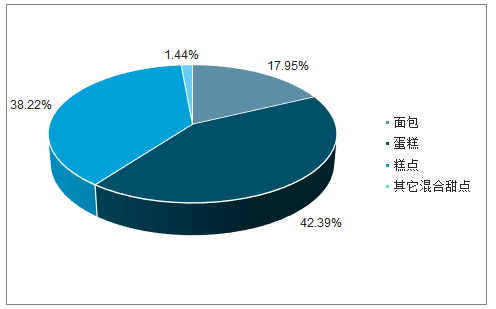

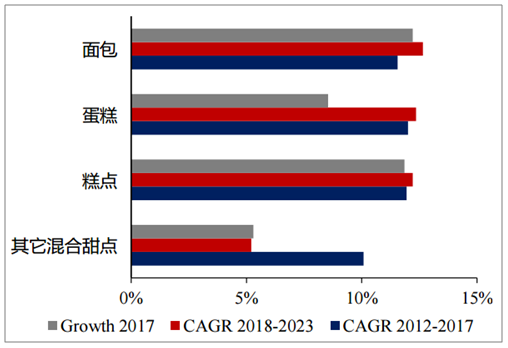

烘焙食品通常包括四大类:面包、蛋糕、糕点和其他混合甜点。其中,蛋糕及糕点前景可观。从存量规模看,蛋糕及糕点国内烘焙规模较大的两个品类,2018年两者市场规模达到806亿元及809亿,占比分别达到42.4%及38.2%。从增量趋势看,蛋糕及糕点品类增速持续领先,两者在2012-2017年的CAGR分别为12.01%及11.95%,据测算,未来五年蛋糕及糕点市场增速仍将持续领跑烘焙行业,复合增速分别达到12.35%及12.22%。

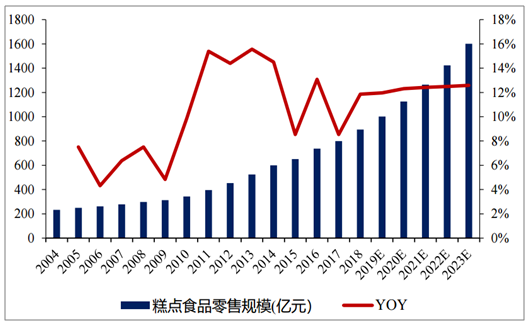

中国糕点食品零售规模

数据来源:公开资料整理

烘焙食品细分结构

数据来源:公开资料整理

糕点及蛋糕过去5年CAGR分别为11.95%及12.01%

数据来源:公开资料整理

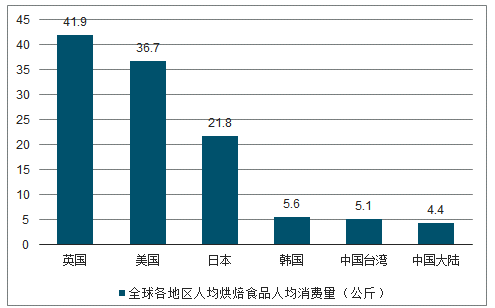

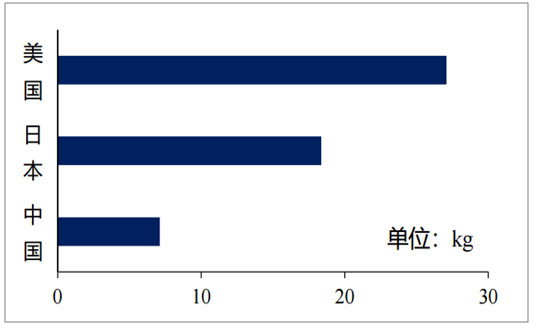

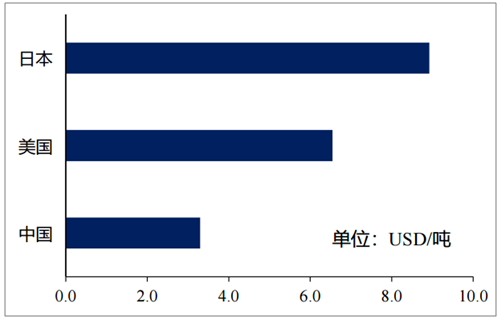

与欧美发达国家、进邻日本,甚至是我国台湾、香港地区相比,大陆的整体人均食用烘焙食品的数量依然是偏低的。英国烘焙产品人均消费量已经达到41.9公斤,美国达到36.7公斤,日本也达到21.8公斤,而中国大陆地区仅为4.4公斤,与英国相差37.5公斤,与美国相差32.3公斤,与日本相差17.4公斤,与我国台湾地区相差0.7公斤,虽然差距较小,但我国大陆人口差距我国台湾地区悬殊,所以,0.7公斤已经说明我国大陆地区近年烘焙产品人均消费量较低,对比可见,烘焙行业发展的上升空间还很大。

全球各地区人均烘焙食品人均消费量(公斤)

数据来源:公开资料整理

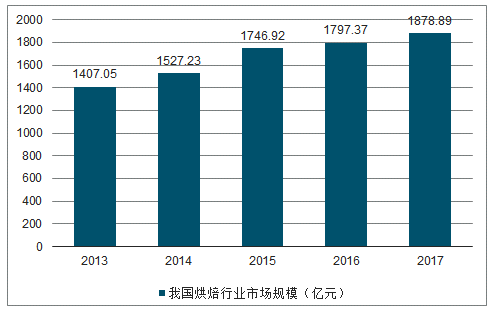

统计数据显示,2013-2017年我国烘焙行业市场规模呈逐年上升趋势。2013年我国烘焙行业市场规模已超1400亿元,2014年时我国烘焙行业市场规模达1527.23亿元,到了2016年我国烘焙行业市场规模接近1800亿元,截止到2017年我国烘焙行业市场规模达到了1878.89亿元,未来发展前景较为广阔。

2013-2017年我国烘焙行业市场规模

数据来源:公开资料整理

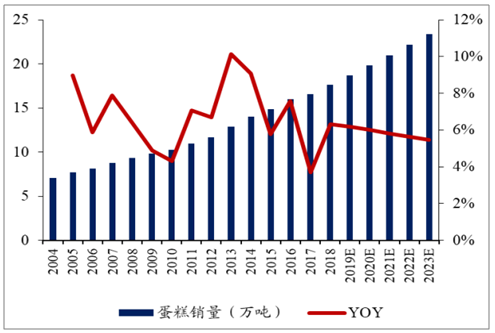

糕点及蛋糕市场扩容稳稳健,两者10年(2007-2017)的销量复合增速分别为7.07%及6.55%,2018两者销量规模分别达到536.3万吨及165.6万吨。从国内人均消费量看,2012年至2017年人均烘焙产品消费量从5.06千克增加至6.9千克,近10年成长幅度将近100%,增速可观;但对比日本及美国,人均销量仍有2.6倍及3.8倍的增长空间。

蛋糕2012-2017年销量复合增速为7.23%

数据来源:公开资料整理

糕点2012-2017年销量复合增速为7.06%

数据来源:公开资料整理

我国人均烘焙食品消费量近8年复合增速7.1%

数据来源:公开资料整理

对比发达国家,国内烘培产品人均消费量仍有提升空间

数据来源:公开资料整理

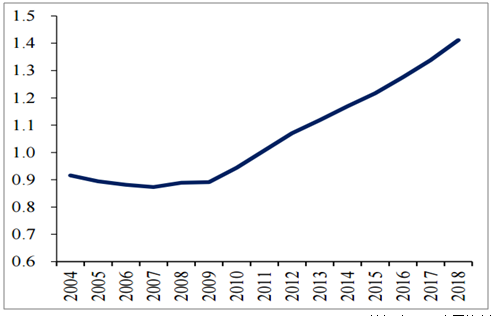

我国蛋糕及糕点零售吨价分别从2008年的万元及0.89万元/吨到2017年的万元/吨及1.35万元/吨,十年间涨幅超过50%。从近十年看,国内烘焙行业通过专业化经营(连锁店,中央工厂+批发)提升行业生产效率,亦诞生了包括上海的元祖,东北的桃李,广州的广州酒家及北京的稻香村等品牌。供给端效率及品质提升,反向驱动消费者对品牌化的偏好,品牌产品的溢价是品类均价提升的主因。

糕点零售吨价逐年上涨(单位:万元)

数据来源:公开资料整理

蛋糕零售吨价逐年上涨(单位:万元)

数据来源:公开资料整理

对比发达国家,中国烘焙产品人均消费额仍具提升空间

数据来源:公开资料整理

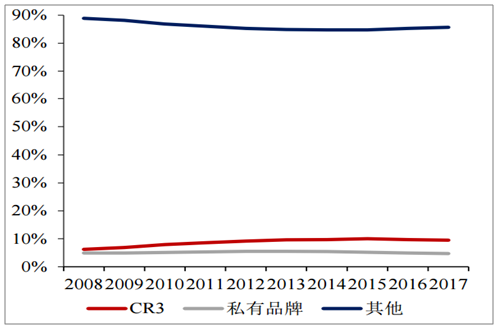

2017年国内烘焙行业CR3为9.60%,小品牌及杂牌产品份额占比仍较大。通过测算,元祖作为全国知名品牌,2017年市占率仅为0.95%,且份额呈下滑趋势,表明行业新进入者较多,竞争激烈。在行业处于角逐发展期中,我们判断龙头企业在渠道渗透、品牌知名度及盈利能力三个维度均具备先发优势,份额实现提升的概率较大。

烘焙行业格局分散

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国烘焙行业市场竞争现状及未来发展趋势研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国别墅庭院景观设计行业发展背景、产业链、发展现状、竞争格局及发展趋势研判:行业集中度明显提升[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2025年中国智慧医院行业发展现状及整体形势分析:智慧医院已成为现代医疗体系的重要组成部分,市场规模保持增长趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国生鲜水产行业产业链、产量及重点企业分析:智能化设备与生态养殖协同发力,助推行业可持续发展再创新高[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国光传输设备行业发展历程、相关政策、出口情况、竞争格局及未来展望:随着5G网络建设和数据中心扩容的推进,光传输设备应用前景广阔[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![研判2025!中国微电声器件行业发展历程、产业链、发展现状、竞争格局和发展趋势分析:消费电子市场回暖信号明显,微电声器件行业需求上扬[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国水污染治理行业产业链、发展历程、市场规模及发展趋势分析:国家环保管理力度日益增强,为产业发展带来广阔前景[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)