自动化装备可分为两大类,第一类是专用型自动化装备,其中企业具有伴随特定下游领域成长的机会,技术可延展性是中长期考验;第二类通用型工业机器人和集成企业,其中企业的市场前景更为广阔、竞争更为激烈,需要面向客户的真实需求,扎实推进技术积淀、客户积累、经营管控等核心竞争力构建。有了基本研究框架,将更好的有助于把握其中投资机会。

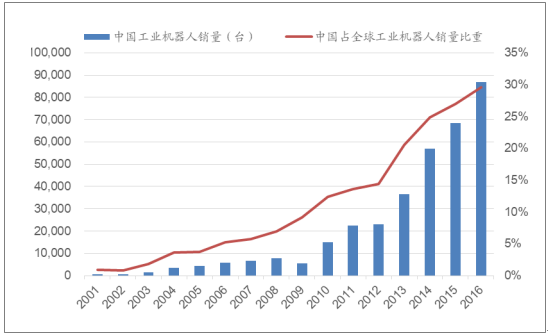

自动化装备在全球普遍具有较好的市场需求前景。以通用型工业机器人为例,根据国际机器人联合会的统计,2016年全球工业机器人销量为294,312台,销售金额达到131亿美元。其中,中国工业机器人2016年销量达到87,000台,占全球比重达到29.6%,而2006-2016年的年复合增长率达到31.1%。

在全球其他区域市场,工业机器人呈现周期成长的需求特征,其周期和成长属性则取决于各国经济状况和工业竞争力演化。以主要发达国家为例,美国的工业机器人销量的成长性较强,2006-2016年的销量复合增长率达到7.8%,远高于其同期的GDP或工业增长水平;而日本的工业机器人则主要体现周期波动,2016年的销量恰巧与2006年基本相近;德国的情况则介于美国与日本之间,既体现一定的成长性,也有较强的周期波动。

相关报告:智研咨询发布的《2017-2022年中国工业机器人市场运行态势及投资战略研究报告》

我国工业机器人销量及其占全球销量的比重

数据来源:公开资料整理

全球其他区域和国家的工业机器人销量(台)

数据来源:公开资料整理

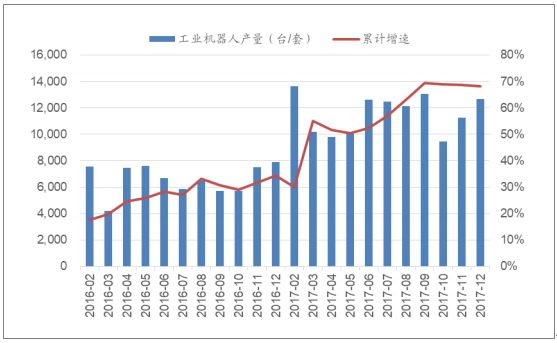

2017年,机械行业典型的以制造业投资为需求来源的产品多数呈现强有力的改善。工业车辆(叉车)的需求涵盖制造业、仓储物流等领域,根据国家统计局,2016年销量达到37.0万台,同比增长13.0%,销量已创出历史新高,而2017年销量更达到49.7万台,同比增长34.2%,在高基数上还有增速加快现象。工业机器人的需求主要来自于制造业,受益于制造业升级和劳动力替代效应。根据国际工业机器人联合会的统计,2006-2016年,我国工业机器人销量从5,770台,增长至87,000台,复合增长率达到31.1%。根据国家统计局数据,2017年我国工业机器人产量为13.1万台/套,较上年同期增长68.1%。

我国叉车销量及其同比增长率

数据来源:公开资料整理

我国工业机器人产量及当年累计同比增速

数据来源:公开资料整理

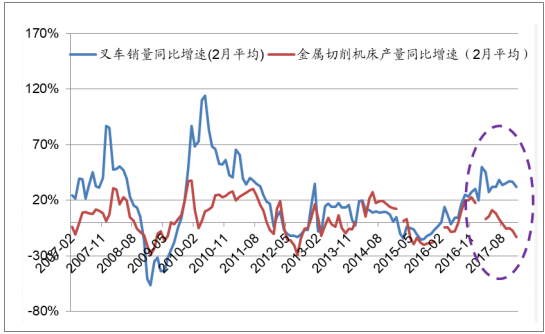

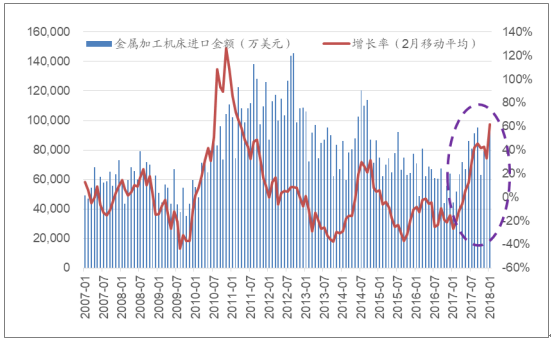

设备厂商在制造业投资相回暖过程的受益力度,既与产品属性有关,也与企业竞争力有关。机床与叉车相比,都在制造业工厂中广泛应用,但前者与工业企业的产能扩张、技术升级的关联度更高,而后者还受益于劳动力的替代。由于企业竞争力的差异,在此轮制造业回暖过程中,显示的弹性也各有不同。例如,国家统计局显示的我国金属切削机床2017年全年产量为64万台,同比增长仅6.8%;但海关总署统计的金属加工机床进口数量为8.87万台,同比增长27.3%;进口金额为87.4亿美元,同比增长16.3%。

我国叉车与金属切削机床的产销量增速比较

数据来源:公开资料整理

我国金属加工机床进口金额及其同比增长率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国自动化装备行业市场运行格局及发展趋向研判报告

《2024-2030年中国自动化装备行业市场运行格局及发展趋向研判报告》共十五章,包含2019-2023年中国工业自动化行业发展形势剖析,2024-2030年中国自动化装备行业发展趋势与前景展望,2024-2030年中国自动化装备行业投资机会与风险规避指引等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国个体工商户贷款行业产业链、贷款规模、企业竞争格局及未来前景研判:我国个体工商户规模持续壮大,金融机构加快个体工商户贷款产品创新[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国鼻内窥镜行业产业链、市场规模及发展趋势分析:鼻炎鼻窦炎患者众多,鼻内窥镜行业市场规模持续扩大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)