根据我国环保部出台的《含氢氯氟烃生产行业准入标准》,我国在2013年必须全面停批新建R22制冷剂项目,这将意味着R22产品的供应逐步减少。但供应减少对应的却是依旧旺盛的需求。截止今年,我国R22占制冷剂用量比例仍超过85%。市场上大部分空调、冰箱依旧采用的是R22作为制冷剂。此外,由于我国真正环境友好型替代产品的技术尚不成熟,而开发新型替代品及其技术不仅难度大,还需要相当的时间。目前R407C、R410A等新一代环保制冷剂的生产技术也依然掌握在杜邦、霍尼韦尔等国际巨头手中,壁垒较高。其中,除去很高的温室效应值,R410A在我国的价格约为R22的1.5倍,其较高的价格以及压缩机换热器重新设计和零件更换,将形成过高的替代成本,这会极大的影响到R410A在中国的大面积应用。而R407C虽然可用于家用空调和容量不大的单元式空调,但由于其较大的滑移温度,它并不适合满液式蒸发器,也不适合多联机。因此,无论从替代品的推广速度还是从原产品的市场需求角度出发,我们均可预测至少在未来3-5年内,R22依然会是我国制冷剂市场的主流。

在发达国家,目前正处在从第三代制冷剂稳步向第四代环保制冷剂过度的过程中;而我国正处于第三阶段,部分发展中国家尚处于第二阶段向第三阶段过度的时期。由于气候协定导致海外逐步淘汰二、三代含氟制冷剂,海外供应商逐步退出市场,配套的含氟橡塑材料和空调维修市场面临原料供应缺口,只能增加从中国采购。

代际 | 简称 | 分子式 | 氟元素占比 |

第二代 | R11 | CFCl3 | 14% |

R12 | CF2Cl2 | 31% | |

R114 | C2F4Cl2 | 44% | |

R115 | C2F5Cl1 | 61% | |

第三代 | R22 | CHF2Cl | 44% |

R123 | C2HF3Cl2 | 37% | |

R124 | C2HF4Cl1 | 56% | |

R134a | C2H2F4 | 75% | |

R125 | C2H1F5 | 79% | |

R32 | CH2F2 | 73% | |

第四代 | R152 | C2H4F2 | 58% |

R161 | C2H5F | 40% | |

R41 | CH3F | 56% | |

1234yf | C3H2F5 | 71% |

相关报告:智研咨询发布的《2018-2024年中国制冷剂市场供需预测及发展趋势研究报告》

制冷剂中氟元素的含量从第二代开始呈现稳步向上的趋势,尤其是在第三代制冷剂中零ODP制冷剂,这也是目前全球需求量最高的制冷剂品种。我们预计随着气候协议的逐步执行,制冷剂对氟元素的需求量将呈现稳步增长的态势。

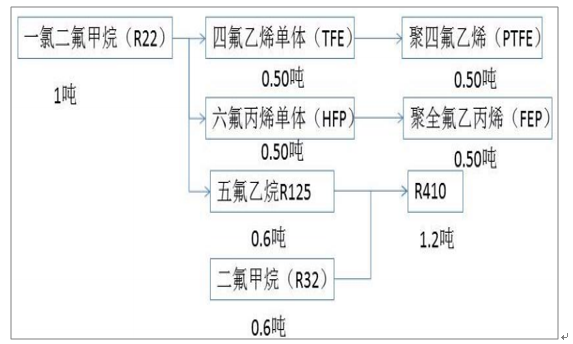

R22作为第二代制冷剂正逐步在全球被第三代制冷剂R410替代,但依然是重要原料。R41075%以上仍以R22为原料,一吨R22理论上可以生产0.6吨R125,与0.6吨R32混配成为1.2吨R410。

同时R22也是氟聚合物和氟精细化学品的重要中间体,1吨R22理论上可以生产0.5吨PTFE或者FEP。虽然R22作为制冷剂长期来看将逐步退出历史舞台,但中短期内,总需求量仍会伴随下游产品市场份额增长而稳步增长。R22是氟化工产业链中的重要环节。

制冷剂用R22与下游主要产品间的产业链关系

数据来源:公开资料整理

由于R22存在臭氧层破坏和温室气体效应,正在全球遭到逐步淘汰。发达国家已经全面限制R22的生产。根据我国环保部出台的《含氢氯氟烃生产行业准入标准》,我国在2013年起全面停批新建R22制冷剂项目,2016年我国R22总产能为67万吨,未来一些小产能会继续退出。

目前我国R22的生产和销售严格实行配额管理,按照环保部公布《关于2017年度含氢氯氟烃(HCFCs))产和使用配额、四氯化碳试剂及助剂使用配额、甲基溴生产配额核发方案的公示》,2017年我国R22的产量将控制在52万吨以内。如果,考虑到一些退出和未开的装置,我国R22的有效产能约为57万吨左右,行业开工率超过90%。而预计到2018年,R22的名义产能和有效产能料将进一步压缩,产量或降至50万吨以下,市场供需更为紧张。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国钢琴培训行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:线上教学逐步普及[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国房车行业产业链图谱、市场规模、竞争格局及未来前景分析:国民旅游消费日益升级,国内房车消费进入市场培育期[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国3D打印机行业相关政策、产业链、出口情况、竞争格局及发展趋势研判:3D打印机出口数量稳健增长,行业市场空间广阔[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国编码器行业政策汇总、产业链、发展现状、竞争格局及发展趋势分析:作为人形机器人高壁垒核心部件,编码器国产化进一步加速[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)