中国教育产业正处于消费升级大趋势下,民办教育渗透率在逐步提升,政策、资本、经济和技术多个因素在推动行业发展,新民促法通过后也为民办教育提供了法律保障,并加速教育资产证券化。

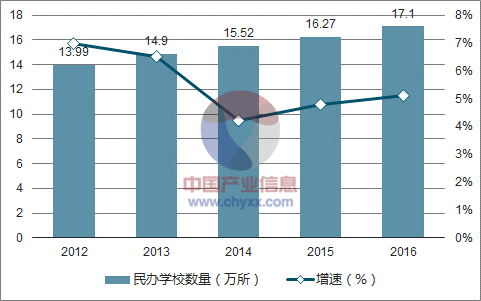

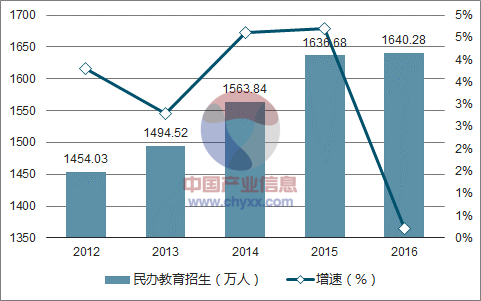

中国民办学校数量及在校生规模在逐年增长。 2016 年, 全国共有各级各类民办学校 17.10 万所,比上年增加 8253 所,同比增长 5.1%。民办学校数量从 2012 年的13.99 万所增长到 2016 年的 17.10 万所, CAGR 5.1%。2016 年民办学校招生 1640.28 万人,比上年增加 3.37 万人;各类教育在校生达4825.47 万人,比上年增加 253.95 万人。 民办学校招生数量从 2012 年的 1454.03 万人增长到 2016 年的 1640.28 万人, CAGR 3.1%。

2012-2016 年民办学校数量逐年增长

数据来源:公开资料整理

2012-2016 民办学校招生逐年增长

数据来源:公开资料整理

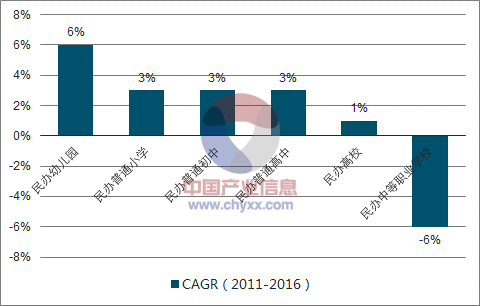

在民办学校各个细分行业中,民办幼儿园年复合增速最高,达到 6%,民办中等职业学校年复合增速最低,为-6%。民办幼儿园在供给缺口以及毛入学率不断提升下,增速较高,民办中等职业学校由于办学不规范问题以及政策支持力度较小,有所下滑。

2000.1 -2017.7 中国教育培训行业各细分领域投融资事件数量排名

数据来源:公开资料整理

自 2000 年 1 月以来,整个教育培训行业共计投融资事件 1914 起,金额 959.83 亿元,平均融资金额 0.50 亿元。从投融资数量来看, K12 和儿童早教领域投融资数量最多。

排序 | 细分领域 | 投融资事件(起) |

1 | K12 | 360 |

2 | 儿童早教 | 291 |

3 | 职业培训 | 264 |

4 | 教育信息化 | 234 |

5 | 语言学习 | 222 |

6 | 兴趣教育 | 147 |

7 | 教育综合服务 | 139 |

8 | 出国留学 | 103 |

9 | 高等教育 | 69 |

10 | 其他 | 69 |

11 | 教辅设备 | 16 |

排序 | 细分领域 | 投融资事件(起) |

1 | K12 | 360 |

2 | 儿童早教 | 291 |

3 | 职业培训 | 264 |

4 | 教育信息化 | 234 |

5 | 语言学习 | 222 |

6 | 兴趣教育 | 147 |

7 | 教育综合服务 | 139 |

8 | 出国留学 | 103 |

9 | 高等教育 | 69 |

10 | 其他 | 69 |

11 | 教辅设备 | 16 |

新《民办教育促进法》于 2016 年 11 月通过后,自 2017 年 9 月 1 日起开始实施,但具体条例则由地方政策来决定。 目前已经披露地方政策的省份中,在税收、土地政策上有所差异。新《民办教育促进法》要求对于民办营利与非营利学校进行分类管理。 允许开办营利性民办非义务教育。 营利性民办学校需以公司形式存在,在收费和激励上拥有更大的灵活性,并消除了教育资产证券化的障碍。利好学前教育、 K12 教育培训、高等教育。 新《民办教育促进法》规定义务教育阶段学校不得营利,但是利好营利性非义务教育阶段的民办学校,特别是学前教育、K12 教育培训和高等教育等。目前国内教育行业资产证券化率不到 5%,之前主要由于政策限制,新民促法后有望加快行业证券化步伐。十九大报告中提出“优先发展教育事业”。 其中提出“办好学前教育、特殊教育和网络教育,普及高中阶段教育,努力让每个孩子都能享有公平而有质量的教育。完善职业教育和培训体系,深化产教融合、校企合作。加快一流大学和一流学科建设,实现高等教育内涵式发展。”同时,对于民办学校,提出“支持和规范社会力量兴办教育。”

在经济转型升级的大背景下,社会对高级应用型人才的需求不断提升, 当前,我国应用型、 技术技能型人才的数量和结构远不能满足市场需求,高等教育的重要性日益凸显,民办高等学校已经成为高等教育的重要组成部分,同时,民办教育在专业学科设置上更加注重应用型,贴近就业市场,招生规模也在逐年扩大。

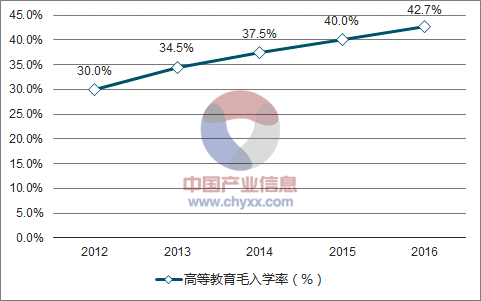

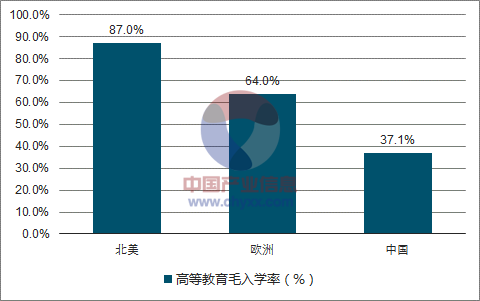

我们看好民办高等教育的逻辑主要是 :第一, 我国当前高等教育毛入学率近 5年逐年增长, 16 年仅 42.7%, 仍有上升空间; 第二, 民办高等教育受新《民办教育促进法》政策限制小,在收费和招生规模上有望更加市场化; 第三, 民办高等学校资金门槛较高, 利好存量学校; 第四, 民办高等教育学校数量和在校人数均稳步上涨。第一,毛入学率仍有上升空间。16 年高等教育毛入学率为 42.7%,较 15 年提升 2.7%,近 5 年毛入学率由 30%提升到 42.7%。 但相比北美 87%和欧洲 64%的高等教育毛入学率,我国提升空间较大。

高等教育毛入学率逐年提升

数据来源:公开资料整理

中国高等教育毛入学率低于发达国家

数据来源:公开资料整理

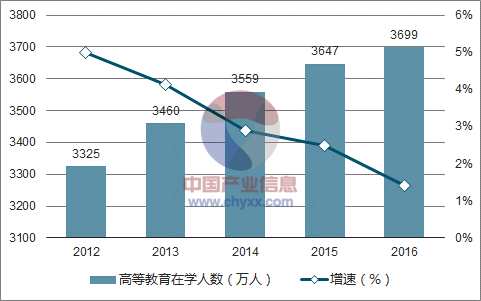

高等教育在学人数逐年提升,由 2012 年的 3325 万人提升至 2016 年的 3699 万人,CAGR3.2%。中国民办高等教育规模近 5 年年复合增速为 9.4%,到 2015 年达到 926 亿元 ,预计 2016 年突破千亿规模。

高等教育在学人数逐年提升

数据来源:公开资料整理

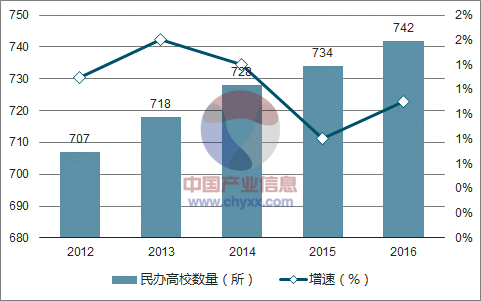

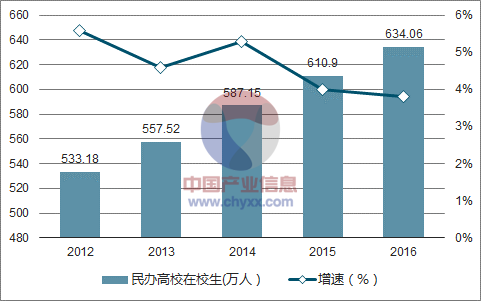

第二, 民办高等教育受新《民办教育促进法》政策限制小,在收费和招生规模上有望更加市场化。 新《民办教育促进法》规定民办学校的举办者可以自主选择设立非营利性或者营利性民办学校, 但是,不得设立实施义务教育的营利性民办学校,高等教育不受限制。 同时,在收费上,新民促法规定营利性民办学校的收费标准,实行市场调节,由学校自主决定,这也为高等教育在收费上提供了更大的弹性。 此外,在招生规模上,之前高等教育主要由政府规定招生名额, 安徽省政府发布《关于鼓励社会力量兴办教育促进民办教育健康发展的实施意见》中提出,社会声誉好、教学质量高、就业有保障的民办高等职业学校,可在核定的办学规模内自主确定招生范围和年度招生计划。同时, 为培养高级应用型人才, 提升职业院校地位, 政府已经开始推动建立本科层次应用技术类院校, 2015 年,教育部《教育部关于深入推进职业教育集团化办学的意见》 计划到 2020 年,初步建成 300 个具有示范引领作用的骨干职业教育集团。2015 年 10月,教育部、国家发展改革委、财政部发布了《关于引导部分地方普通本科高校向应用型转变的指导意见》,鼓励高校与企业共建专业。政策导向是教育培训行业最重要的影响因素之一, 2014 年 9 月,教育部发布《开展现代学徒制试点工作的意见》,鼓励开展“招生即招工、入校即入厂、校企联合培养” 的现代学徒试点工作。第三, 民办高等学校资金门槛较高,利好存量学校。 民办高等教育要求学校举办者自持土地,不得租赁土地或校舍,这种重资产的商业模式相对 K12 学校和幼儿园对资金要求更高。第四,民办高等教育学校数量和招生人数均稳步上涨。民办高校数量从 2011 年的 707所提升至 2016年的 742所,每年均在稳步增加,民办高校在校生人数也从 2012年的 533.18万人增长到 2016 年的 634.06 万人,民办高校在校生人数年复合增速 4.7%,超过高等教育在校生人数 3.2%的年复合增速,说明民办高校招生人数增长高于公办高校。民办高校年招生人数从 2012 年的 160.28 万人增长到 2016 年的 181.83 万人。

民办高校数量逐年增加

数据来源:公开资料整理

民办高校在校生逐年增加

数据来源:公开资料整理

民办高校招生数逐年增加

数据来源:公开资料整理

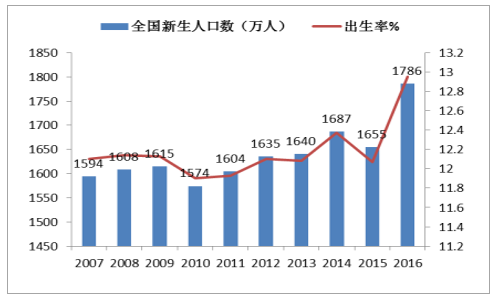

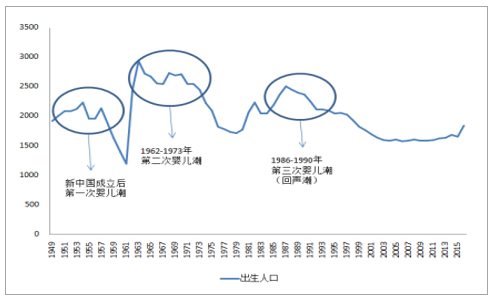

我们看好幼教行业的逻辑主要是:第一,婴儿潮+二胎政策助推市场需求; 第二,家庭在幼教领域观念提升,投入增加; 第三, 民办幼儿园占据幼儿园行业大半壁江山,市场化程度较高; 第四,学前教育毛入园率有持续提升空间; 第五,幼儿园市场呈现分散的格局,未来品牌化和行业整合是趋势。第一, 婴儿潮+二胎政策助推市场需求。2010 年我国 0-6 岁儿童人数已达到约 1.05 亿人。其中, 0-3 岁儿童人数为 6031.26 万人; 4-6 岁儿童人数为 4475.66 万人; 我们认为未来适龄儿童呈增长趋势,主要基于两点原因:其一,我国第四次婴儿潮正悄然到来;其二,全面放开二胎政策的影响。现阶段正值第三次婴儿潮人口进入回声期,近年来生育率有望保持较高水平。 第一次婴儿潮是 1950 年代, 1945 年之后,年出生人口首次超过 1000 万, 第二次婴儿潮从 1962年-1976 开始,持续 15 年保持在 2000 多万的高位, 第三次婴儿潮集中在 1986-1990 年,当时正值上一次婴儿潮人口进入适合生育年龄。 按照现代人婚育的年龄推算,婴儿潮之后 25-30 年会出现回声婴儿潮。同时,随着二胎政策的全面放开,我国生育率将有望小幅上升。 2016 年实施全面二孩政策, 中国出生人口有所突破,上升至 1786 万人, 二孩及以上出生数量也达到新高,约为 844 万人,预计 2017 年将进一步提高至约 900 万人。学前教育市场的规模也将进一步上升。并且,由于过去城市居民计划生育政策执行较为严格,在二胎政策全面开放的情况下,预计城市二胎推升新生儿人数弹性更大,而城市家庭正是婴幼儿早期教育的主力消费群体,对整个幼教市场有较大的提升作用。

中国出生率近年来有回升趋势(%))

数据来源:公开资料整理

中国第三次婴儿潮情况

数据来源:公开资料整理

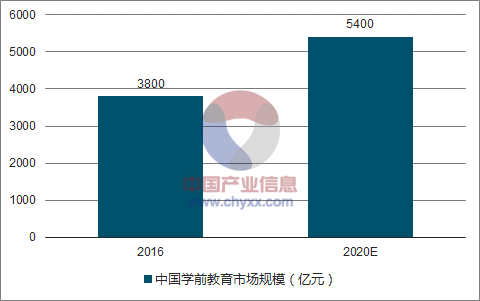

第二, 家庭在幼教领域观念提升,投入增加。2016 年中国学前教育市场规模约为 3800 亿元,预计到 2020 年将突破 5400 亿元,年复合增速预计为 9.2%。市场规模快速扩大主要来自于二孩政策的推动与 8090 后家长对早教的重视。中国学前教育市场规模

数据来源:公开资料整理

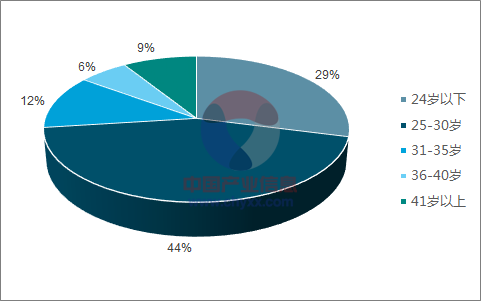

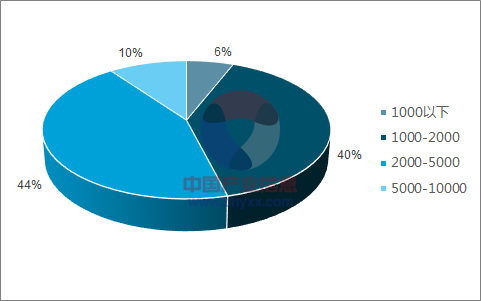

目前接受幼教的家长主要为 35 岁以下, 8090 后的家长更加注重从低龄开始的教育投资,同时,由于整体经济实力的提升,学前教育每月花费也在提升, 月花费 1000-5000元占比超过 80%。

学前教育家长年龄分布

数据来源:公开资料整理

学前教育每月花费

数据来源:公开资料整理

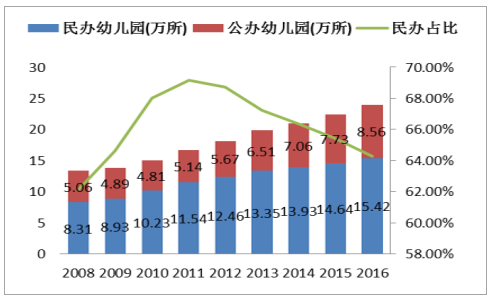

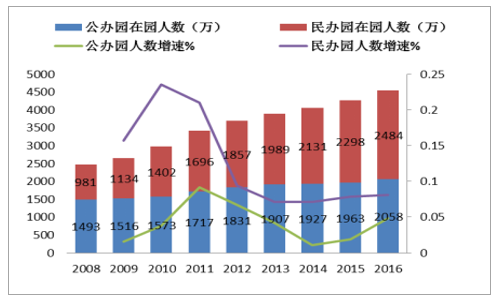

第三, 民办幼儿园占据幼儿园行业大半壁江山,市场化程度较高。2016 年全国共有幼儿园 23.98 万所,比上年增加 1.61 万所,其中民办幼儿园 15.42万所,比上年增加 7827 所,民办幼儿园占比为 64.30%。民办幼儿有在园人数增速超过公办幼儿园。 2016 年入园儿童 1922.09 万人,比上年减少 86.76 万人。在园儿童(包括附设班) 4413.86 万人,比上年增加 149.03 万人。 其中民办幼儿园入园儿童 965.08 万人,比上年减少 33.11 万人;在园儿童 2437.66 万人,比上年增加 135.22 万人。

公办和民办幼儿园数量(万所)

数据来源:公开资料整理

公办园和民办园在园人数

数据来源:公开资料整理

第四, 学前教育毛入园率有持续提升空间。2016 年我国学前教育毛入园率达到 77.4%,比上年提高 2.4 个百分点,近几年呈逐步提升趋势,从 2012 年的 64.50%提升至 2016 年的 77.40%。未来随着国家对学前教育财政支持力度的加大和家庭学前教育理念的提升,毛入园率仍有提升空间。

幼儿园毛入园率逐年提升

数据来源:公开资料整理

第五,幼儿园市场呈现分散的格局,未来品牌化和行业整合是趋势。我国民办幼儿园市场发展前景广阔,同时行业集中度低,大多数幼儿园没有品牌,目前前 10 大幼儿园品牌仅占市场 4%左右的份额,且直营园甚至只有 0.3%。幼儿园在整个幼教产业链中占核心地位,抢占幼儿园、跑马圈地是实行幼教业务扩张的第一步。目前可供选择的扩张方式有直营、加盟以及收购。直营与加盟及收购相比周期长、投入大,扩张速度较慢。加盟与收购能够在短时间内达到扩大规模的目的,在短时间管理培训后即可为品牌贡献收益。但收购所要求的资金远大于加盟园,加盟园是现在最经济适用的扩张方式。

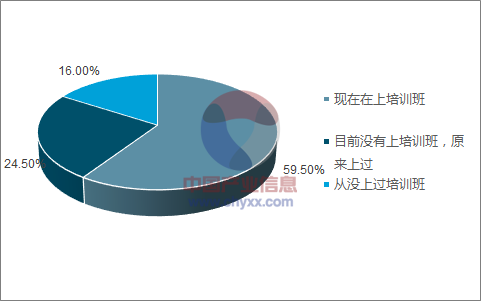

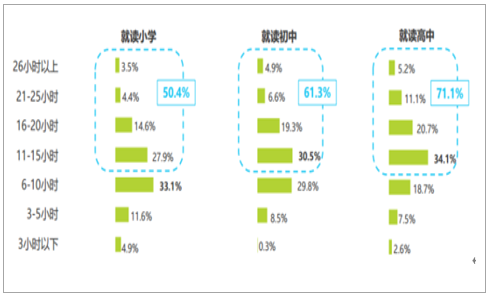

我们看好 K12 教育培训的主要逻辑是:第一, 由于目前学生小升初、初升高以及高考竞争较为激烈,中国的 K12 教育市场呈现出刚性的需求; 第二, 当前教育培训行业格局分散,未来行业整合是趋势;第三,今年以来国家对教育培训行业监管加强,长期看小机构的退出利好行业龙头公司。第一, 由于目前学生小升初、初升高以及高考竞争较为激烈,中国的 K12 教育市场呈现出刚性的需求。中产阶级家庭的子女中, 84.0%都接受过教育培训班,目前子女正在接受教育培训的家庭占比 59.5%。 随着年级越高,中产家庭子女的课外学习时长越长。 小学生每周课外学习以 6-10 小时居多,占比 33.1%, 11 小时以上较高强度者占比 50.4%;初中学生每周课外学习以 11-15 小时居多,占比 30.5%, 11 小时以上较高强度者占比61.3%;高中学生的每周课外学习时间以 11-15 小时居多,占比 34%, 11 小时以上高强度者占比 71.1%。

2016 年中国中产家庭子女参加培训班情况

数据来源:公开资料整理

2016 年中国中产家庭各学习阶段子女每周课外学习上的时间投入

数据来源:公开资料整理

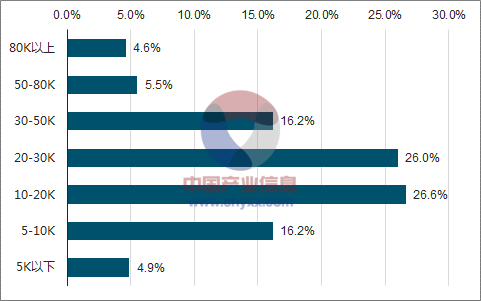

在过去一年里,78.9%中产阶级家庭在子女课外教育上的年消费在 10000 元以上;超过半数的家庭在课外教育上的年消费在 20000 元以上, 占比 52.3% ; 26.6%的家庭在课外教育上的年消费在 30000 元以上。

2016 年中国中产家庭最近一年在单个子女课外教育上的花费情况

数据来源:公开资料整理

第二,当前教育培训行业格局分散,未来行业整合是趋势。当前 K12 教育培训行业整体格局分散, 单体教育培训机构众多,但随着家庭教育消费理念的升级,品牌化是未来趋势。 随着龙头公司渠道外延扩张, 龙头公司市占率有望逐步提升。当前教育培训行业可以分为三个梯队: 第一梯队是营收规模 50 亿以上, 全国性布局的龙头,如好未来和新东方;第二梯队原区域性龙头,并逐步向全国扩展的机构,收入规模在 5 亿到 50 亿, 如学大教育、昂立教育等;第三梯队是区域性机构,收入规模在 5 亿以下, 如高思教育、龙门教育等。 此外,还有大量零散的个体机构,导致行业分散化程度很高。

中国 K12 教育培训机构营收规模及增速情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国学前教育市场潜力现状及投资吸引力研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国民办基础教育行业市场竞争状况及发展趋向分析报告

《2025-2031年中国民办基础教育行业市场竞争状况及发展趋向分析报告》共十一章,包含2024年中国民办教育发展的投融资分析,2025-2031年中国民办基础教育新趋势预测分析,2025-2031年中国民办基础教育产业投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国共有3694所民办普通高中学校,占全国普通高中学校总数的26.01%[图]](http://img.chyxx.com/2021/10/N1128KKCLA_m.jpg?x-oss-process=style/w320)

![2020年中国民办教育行业发展现状及未来发展前景分析:民办学校数量为18.67万所,其中民办幼儿园占90%[图]](http://img.chyxx.com/2021/09/M0438AJCBF_m.png?x-oss-process=style/w320)