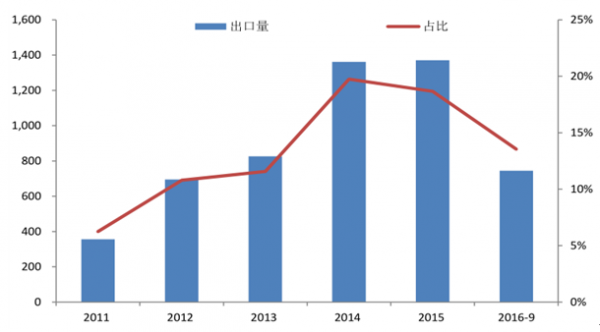

由于我国一直对尿素实行各类补贴,导致出口竞争力很强,甚至需要采用高额出口关税来抑制农业旺季的出口,相应我国的产能扩张很多也是面向出口市场。但过去两年,在我国扩产的同时,中东和北美的低成本产能也在不断投放,大量替代我国出口。这也造成我国出口市场的急剧萎缩,甚至在行业普遍亏损的情况下,价格还持续下跌。以今年为例,我国截止9月的出口量已经下滑了22%,产量占比也从顶峰期的 20%降至目前的 14%。今年全球尿素最大进口市场印度的进口价格甚至低于我国市场价,出现了 10 年未遇的价格倒挂,这也倒逼我国尿素景气跌至冰点。

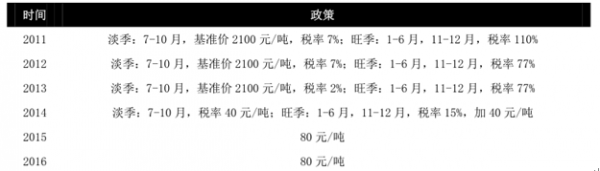

我国尿素出口关税政策

数据来源:公开资料整理

我国尿素出口量(万吨)和占比变化

数据来源:公开资料整理

1 、海外产能扩张导致我国出口萎缩

据统计,2015 年全球尿素产能约为 2.08 亿吨,需求量为 1.85 亿吨,开工率为 89%。我国和印度产能最大,占比为 40%和 16%,基本都以煤头产能为主。其他如中东、北美和俄罗斯等产能大国都以天然气为原料。全球贸易量每年总计 4700 万吨,占总需求的 25%,主要进口区域为美国、印度、非洲和拉美,出口国则为中国、中东和俄罗斯。过去两年最大的产能增长来自于北美和北非,总计增长了 859 万吨,大量减少了原本的进口,压迫全球剩余出口产能向印度聚集。印度每年进口 800 万吨尿素,15 年从我国进口就有 595 万吨,占比高达 70%。

但从今年二季度的招标看,我国平均中标率只有 30%,这也成为今年出口快速下滑的主因。

全球尿素产能情况(万吨)

数据来源:公开资料整理

全球尿素产能主要地区分布

数据来源:公开资料整理

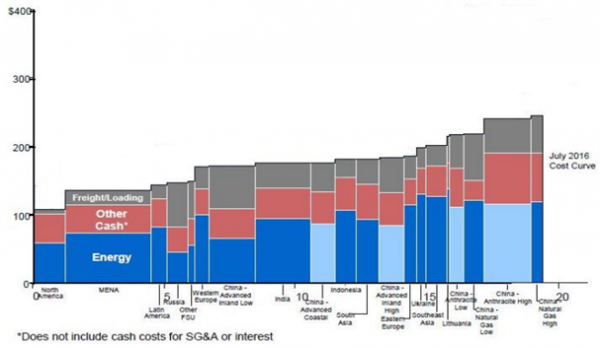

2、 页岩气革命带来全球尿素暴跌

从成本结构看,中东和俄罗斯依托于廉价的天然气资源,成本最低;我国由于原料来源多样,所以成本分布很广,整体属于中高成本产能。过去海外市场供需格局还比较好,尿素出口仍然有利可图,但是美国的页岩气革命使得海外尿素价格体系发生了非常大的变化。

全球尿素产能成本图(美元/Short ton)

数据来源:公开资料整理

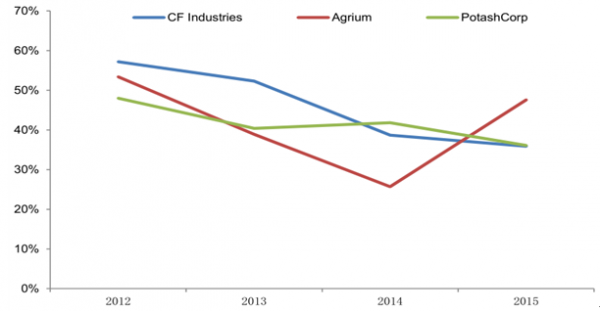

页岩气革命使美国天然气价格大幅下跌,以天然气为原料的尿素生产成本极低,气价最低时只有800 元/吨不到,在全球范围内都属于最低成本产能。因此即使尿素价格不断下跌,但北美气头尿素企业盈利能力仍然很强,如 CF、Agrium 等毛利率常年维持在 35%以上,产能在这两年也大幅扩张。美国作为全球最大尿素进口市场的价格体系发生了变化,也对全球尿素价格造成重大冲击。

美国尿素企业盈利能力(毛利率)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国尿素市场运行态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国尿素行业市场全景调研及前景战略研判报告

《2024-2030年中国尿素行业市场全景调研及前景战略研判报告 》共八章,包含中国尿素产业链全景梳理及布局状况研究,中国尿素行业领先企业经营分析,中国尿素行业市场及战略布局策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。