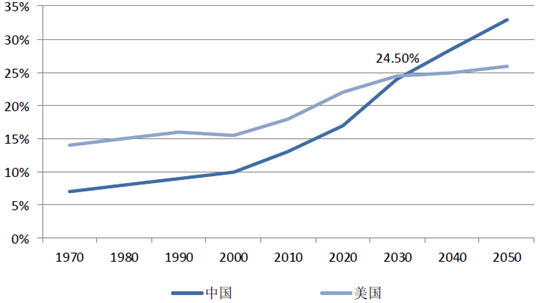

联合国预测,2035 年以后中国将面临比美国更为严峻的人口老龄化问题。人口学家最新研究进一步印证了该观点,预计到2050 年中国65 岁以上的老龄人口将达到3.6亿,占总人口比重将超过1/4。虽然目前中国是全球第二大经济体,三十多年来经济持续高速增长,但劳动力增长预计在2015-2025 年间达到峰值瓶颈,随后开始下滑,中国面临着2025 年之后跌落人口悬崖的风险。

中美两国老龄化人口比率预测

相关报告:智研咨询发布的《2017-2022年中国养老行业现状分析及投资战略研究报告》

未来数十年,中国城镇化比率将从50%提高到70%-80%。中国城镇化的主要推动力是从乡村迁移至城镇的年轻家庭,目前这一家庭群体的数量也在迅速减少,直接导致城镇化问题与老龄化问题双重叠加,所以我国在城镇化进程中必须同步解决好人口老龄化问题。在城乡二元经济结构下,我国农村地区的社会保障制度建设非常滞后,基本养老、合作医疗层次水平低,未来农村老龄化问题将会更加凸显。

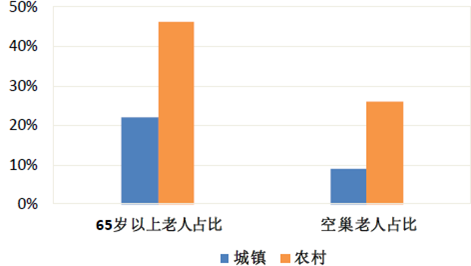

2010 年农村与城镇65 岁以上老年人口占比分别为10.1%与6.7%。我们预计到2050年农村65 岁以上老年人口占总人口比例将达到46.4%,相当于城镇的2.1 倍,其中农村空巢老年人占比达26.1%,是城镇的2.9 倍。

近年来国内老年人口慢性病问题比较突出,74.80%的老龄人口患有慢性病。根据现有人口推算,国内至少患有一种慢性病的老年人口达1.4 亿,8 年后这一数字将扩大至3 亿。所以围绕老年人口健康医护展开的养老服务,是一个市场发展前景广阔的朝阳行业。目前中国养老服务市场开发程度低,尤其是疗养休闲养老服务亟待开发,潜在消费群体庞大,未来市场充满无限商机。

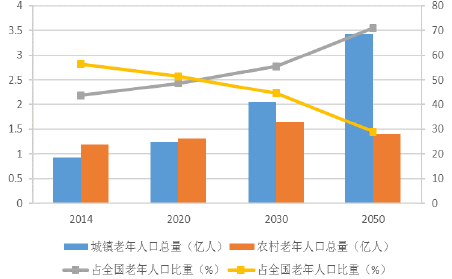

城镇与农村老年人口增长趋势

预计2050 年城镇与农村老年人口比例状况

“养老地产”是最火爆、最有看点的养老商业项目之一。近几年,养老地产也成为房地产市场发展的一大热点。一方面由于国内人口老龄化程度不断加剧,导致养老地产需求急速上升;另一方面由于现存养老机构的配套设施普遍不完善,老年人口的经济及消费能力却不断上升,导致中高端养老地产供给不足;另外国家出台政策扫清了“地价高、补贴少、运营成本过高”等养老地产发展的障碍。在多重因素驱动下,养老地产将会迎来爆发式增长,预计未来15 年其规模有望超过10 万亿元,取代商业房地产成为中国最大的房地产开发项目。

2013 年是养老地产发展的转折年,大型投资项目纷纷上线,投资标的范围也不限于北上广深等一线城市,开始向二三线城市拓展。众多房地产商纷纷跟进养老地产业务,截止2013 年年底超过80 家房地产商进入该业务领域,其中不乏万科、远洋、绿城、保利、首创置业、复星等知名地产商。另外,泰康、新华、平安等知名保险企业也开始涉足养老地产板块;以金陵饭店为代表的酒店、旅游休闲公司也做出了开展养老地产项目的尝试。

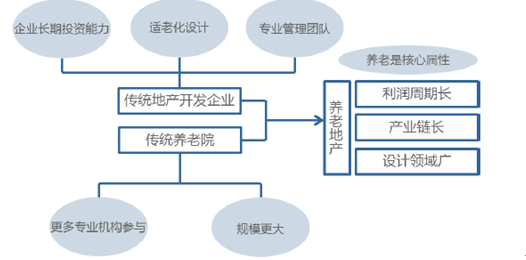

养老地产基本架构

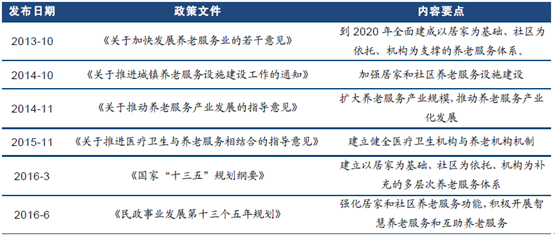

国家加强顶层设计规划,推动养老产业发展。鉴于养老服务的行业特殊性,国家政策扶持引导对养老产业健康发展至关重要。从近年来国家出台的一系列政策文件来看,国家养老服务发展目标明确,即建立以居家为基础、社区为依托、机构为补充的多层次养老服务体系,基本确立了“9073”的养老结构比例,其中居家养老占90%、社区养老占7%、机构养老占3%。在国内养老产业发展中,社区养老是养老地产的核心区块,主要包含社区型养老、度假型养老社区、老年公寓。在政策驱动下,社区养老模式是未来我国养老服务发展的重要趋势之一,它与医疗、生活、文化的融合将带动养老产业繁荣发展。

近年来国家推动养老服务发展的政策文件

养老模式六大分类情况

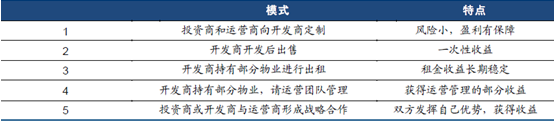

在运营模式上,养老地产可以划分为政府福利型、政府收益性以及企业盈利型三类,其中前两种由政府主导开发,区别在于一种强调福利属性,另一种具备收益属性。在企业养老地产盈利性开发中,依据投资商、开发商、运营商三者之间关系的不同,其盈利模式也呈现出多样化的特点,如投资商和运营商向开发商定制、开发商开发后出售、开发商持有部分物业进行出租、开发商持有的部分物业由运营团队管理、投资商或开发商与运营商形成战略合作等。目前国内养老地产项目吸引着各路资本的疯狂涌入,其运营模式和盈利模式一旦成熟稳定,必将给参与的企业带来丰厚回报。

养老地产三大运营模式

现有养老地产盈利模式

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国人口老龄化行业市场发展调研及发展趋势预测报告

《2022-2028年中国人口老龄化行业市场发展调研及发展趋势预测报告》共十二章,包含2021年中国老年用药市场发展现状分析,中国养老产业重点公司分析,2022-2028年中国养老产业前景预测和投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年全球及中国肿瘤分子检测行业产业链、市场规模、竞争格局及发展趋势:市场需求巨大,未来五年将呈现“三升三稳”格局[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!全球及中国智能充电设备行业市场政策、产业链、销售规模、竞争格局及未来发展趋势分析:直流充电设备成为拉动行业增长的核心品类[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国电石行业分类、市场规模、价格及重点企业分析:产能优化与需求转型共振,价格筑底企稳前行[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国植物提取物行业发展历程、政策、发展现状、竞争格局及未来展望:健康消费升级与政策支持,推动植物提取物市场规模达340亿元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)