内容摘要:在行业高成长的同时,各个电子化学产品的分化越来越明显。对于部分需求集中同时又长期依赖进口的部分材料,例如锂电池材料和光伏材料,无论是政策鼓励、政府支持还是资本投入,都极大的在促进行业的快速发展。

内容选自产业信息网发布的《2013-2017年中国专用化学品市场全景调查及行业前景研究报告》

电子化学品产能向中国转移已成为大势所趋。从区域上看,亚太地区尤其是中国,已经成为全球电子业及其化学品的主导市场。包括罗门哈斯(现陶氏)、霍尼韦尔、三菱化学和巴斯夫等公司竞相将电子化学品业务重点放在包括中国在内的亚太地区。中国丰富的原材料、相对低廉的劳动力成本以及靠近下游需求等方面优势明显,电子化学品产能向国内转移已成为大势所趋。

政策上,国家支持力度加大。国内接连出台了《战略性新兴产业“十二五”规划》、《化工新材料“十二五”专项规划》等重大政策,相应的各行业鼓励措施和政策也接连推出,诸如重新核准多晶硅牌照发放、氟化工准入、稀土准入与整合、“核高基”国家重大项目专项、集成电路“国八条”等。在液晶材料(LCD)、PCB化学品、封装材料、高纯试剂、电容器化学品、电池材料、光伏化学品、电子用药品试剂以及电子氟化工、电子磷化工等领域国内企业已具备参与国际竞争的实力,在政策利好下,国内电子化学品行业将呈现高增长态势。

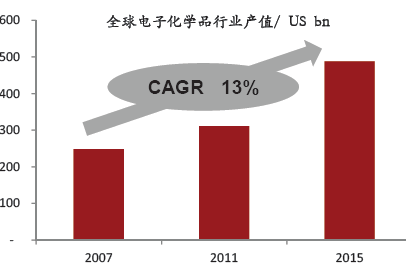

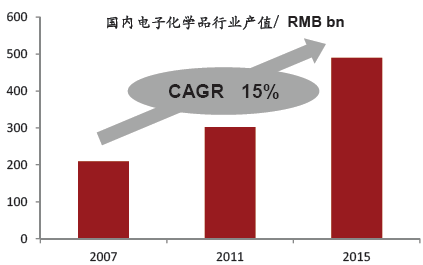

中国电子化学品行业增速超全球。过去十年,全球电子工业发展迅猛,相应的电子化学品行业也处于高速成长阶段。全球电子工业化学品在2010~2015年间的年均复合增长率为13%,预计到2015年全球电子化学品市场规模可达488亿元美金。中国电子化学品行业复合增速在15%,到2015年国内市场容量在490亿元人民币。

全球电子化学品行业增速

中国电子化学品行业增速

电子化学品各子行业分化明显。在行业高成长的同时,各个电子化学产品的分化越来越明显。对于部分需求集中同时又长期依赖进口的部分材料,例如锂电池材料和光伏材料,无论是政策鼓励、政府支持还是资本投入,都极大的在促进行业的快速发展。但是我们需要注意到,这种快速发展并不是稳扎稳打,产业出现了大量重复建设的产能,产品品质参差不齐。同时从下游行业来看,以锂电池为例,消费类产品用锂电池增长需求趋缓,低速电动车锂电池市场不温不火,并不能快速消化过剩的产能,相关电子化学品利润率出现下滑。但随着新产能投放高峰过去,下游需求逐渐复苏,相关化学品利润将企稳并缓慢进入复苏通道。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电子化学品行业市场现状调查及发展前景研判报告

《2024-2030年中国电子化学品行业市场现状调查及发展前景研判报告 》共八章,包含中国电子化学品产业链全景深度解析,中国电子化学品代表性企业案例研究,中国电子化学品行业市场及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电子化学品行业政策汇总、发展现状、企业竞争梯队及发展趋势研判:随着信息技术的迅速发展,电子化学品行业将加快数字化转型[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中国电子化学品行业重点企业对比分析:西陇科学vs强力新材[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2023年中国湿电子化学品行业全景速览:高端产品国产化率有望进一步提升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)