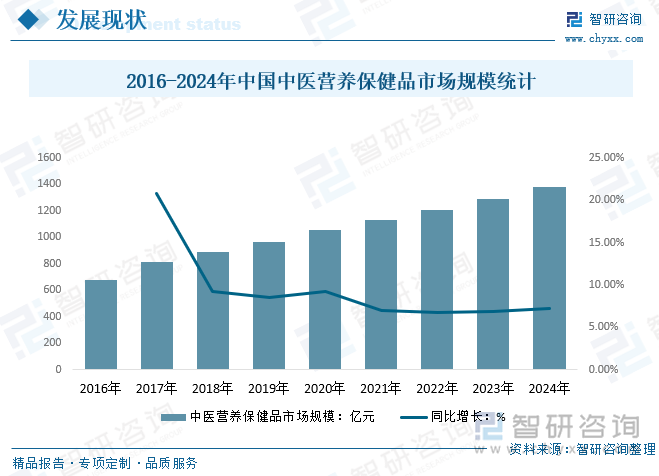

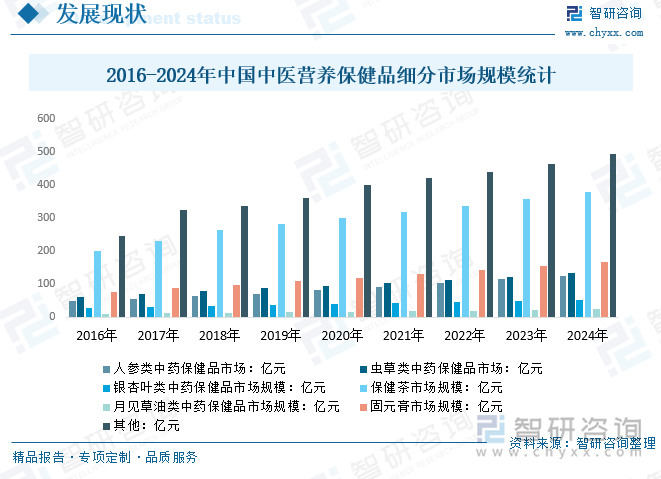

内容概要:中药类保健食品是以中医理论为指导,以中药材或其提取物为主要原料,通过现代工艺加工而成的具有特定保健功能的产品。中医药保健品采用中医药理念,利用符合中药配伍规律的中药配方进行保健品的研发和生产,符合我国居民养生保健需求,中医药保健用品和其他保健用品越来越受到人们的青睐。近年来,我国中医营养保健品市场规模逐步扩大。2024年我国中医营养保健品市场规模约为1380亿元。其中,人参类中药保健品市场规模为125.7亿元,虫草类中药保健品市场规模为134.2亿元,银杏叶类中药保健品市场规模为52.8亿元,保健茶市场规模为378.5亿元,月见草油类中药保健品市场规模为25.2亿元,固元膏市场规模为168.4亿元。

上市企业:东阿阿胶(000423)、健康元(600380)、ST九芝(000989)、启迪药业(000590)、云南白药(000538)、恒康医疗(002219)、康美药业(600518)、交大昂立(600530)、汤臣倍健(300146)、北京同仁堂(600085)、白云山(A股600332,H股00874)

关键词:中医药保健品市场规模、中医药保健品市场竞争格局、中医药保健品行业发展前景

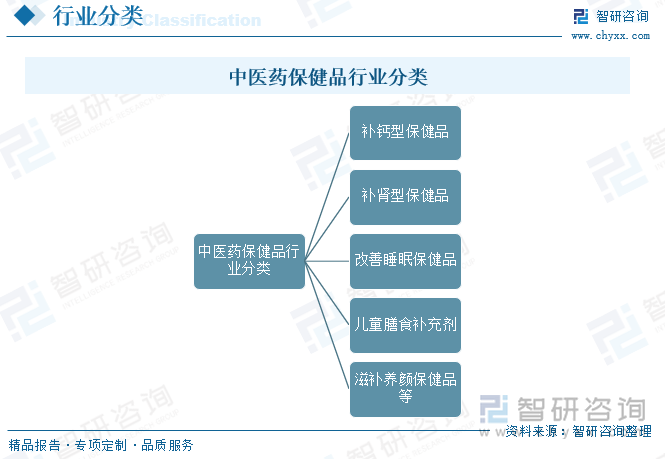

一、中医药保健品行业定义及分类

保健品又称膳食补充剂,也称营养补充剂、营养补充品、营养剂、饮食补充剂,一般又称为保健食品。声称并具有特定保健功能或以补充维生素、矿物质为目的的食品。即适用于特定人群食用,具有调节机体功能,不以治疗疾病为目的,并且对人体不产生任何急性、亚急性或慢性危害的食品。

中药类保健食品是指具有特定保健功能的产品,它是以中医理论为指导,以中药材(含植物、动物、矿物等)或其提取物为主要原料,通过现代工艺加工而成的具有特定保健功能的产品。

目前中药保健品(纯中药及含中药成分)的种类,主要以改善睡眠,增强免疫力、缓解体力疲劳、缓解视疲劳、改善营养性贫血、辅助降血脂、保肝、改善记忆,减肥辅助降血糖、通便、祛黄褐斑、清咽等。因此,中医药保健品可细分为补钙型保健品、补肾型保健品、改善睡眠保健品、儿童膳食补充剂、滋补养颜保健品等。

二、中医药保健品行业发展现状

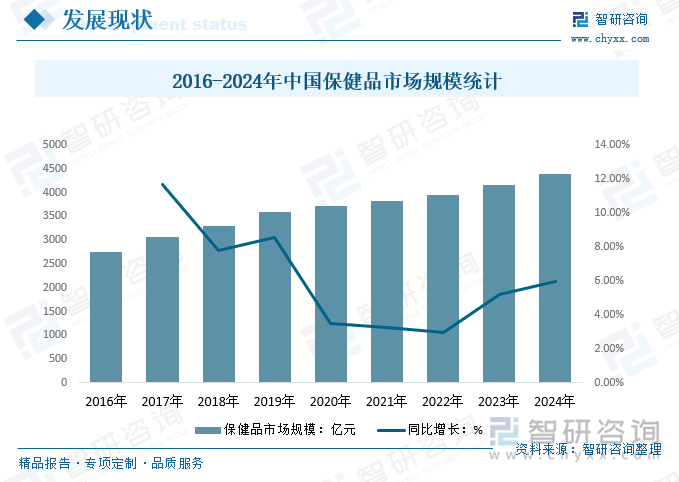

健康是人类社会永不衰败的一个话题,每个人都渴望远离疾病,拥有较高的生活质量。保健品作为大健康产业的重要组成部分,随着社会经济的高速发展,人民的生活水平在不断提高,健康意识逐渐增强,保健食品需求日益旺盛,市场规模稳定增长。据统计,2024年我国保健品市场规模约4400亿元。

随着消费者需求的多样化,保健品市场产品更为丰富。中医药保健品采用中医药理念,利用符合中药配伍规律的中药配方进行保健品的研发和生产,符合我国居民养生保健需求,中医药保健用品和其他保健用品越来越受到人们的青睐。近年来,我国中医营养保健品市场规模逐步扩大。2024年,我国中医营养保健品市场规模约为1380亿元。

中医药保健品重点产品有人参、虫草、固元膏等等。2024年,我国人参类中药保健品市场规模为125.7亿元,虫草类中药保健品市场规模为134.2亿元,银杏叶类中药保健品市场规模为52.8亿元,保健茶市场规模为378.5亿元,月见草油类中药保健品市场规模为25.2亿元,固元膏市场规模为168.4亿元,其他中医药保健品规模为495.2亿元。

相关报告:智研咨询发布的《中国中医药保健品行业市场发展模式及战略咨询研究报告》

三、中医药保健品行业产业链

1、中医药保健品行业产业链结构

中医药保健品行业产业链上游是各种原材料生产商,主要原材料包括中药材、中药材提取物和其他食品添加成分等,其中,中药材的价格对中药保健品行业的生产和成本影响较大;行业中游为中医药保健品生产,生产企业主要负责生产加工和包装等;行业下游主要通过商超、药店、连锁店、电商等渠道进行销售,终端是广大消费者。

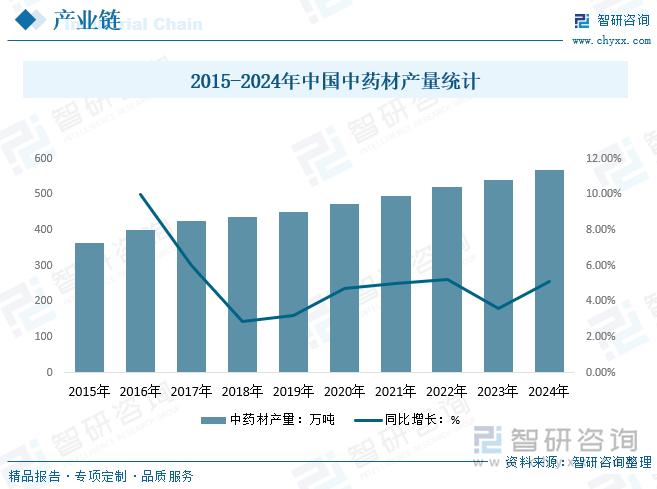

2、中医药保健品行业产业链上游-中药材

中药材为中医药保健品的主要原材料。中医药在我国有几千年的应用历史,有良好的群众基础。在我国的辽阔大地和海域,分布着种类繁多、产量丰富的天然药材资源,包括植物、动物和矿物。随着中药现代化的实施,为中药保健品的进一步发展提供了潜在的可能。据统计,2023年,我国中药材产量539.8万吨,较2022年增加18.85万吨;2024年约为567.3万吨。

3、中医药保健品行业产业链下游-老年人口

据统计,中老年人群中使用中医药保健品的集中在50—75岁这个年龄段,随着人们生活质量的不断提高,中老年人的保健意识在不断增强,中医药保健品的应用也在不断扩大。据统计,2024年,我国60周岁及以上3.1亿人,较2023年增加0.04亿人;65周岁及以上2.2亿人,较2023年增加0.03亿人。随着我国老龄人口逐渐增多,中药保健品下游需求将会保持稳步提升,为行业发展提供了巨大的发展空间。

四、中医药保健品行业发展环境-技术创新

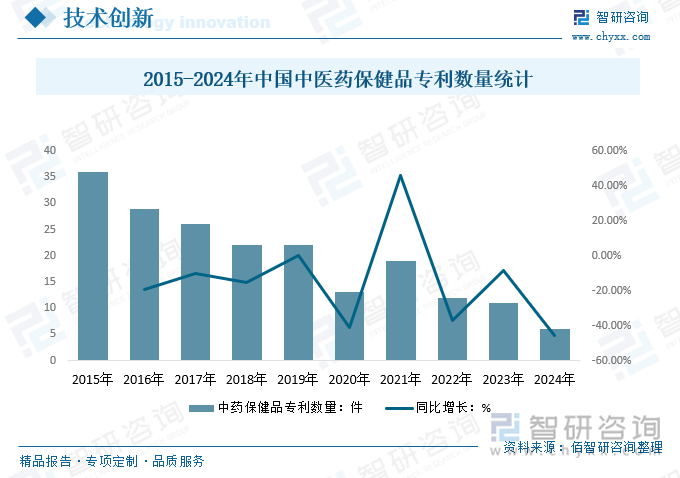

我国中医药保健品行业发展潜力巨大。为分享中医药保健品市场这块大蛋糕,有越来越多的企业跨界进入该市场,并不断加大研发,丰富市场产品,提升企业竞争力。2015-2024年期间,我国中医药保健品专利数量合计196件,近年来市场趋缓。

(注:搜索词“中医保健品”)

五、中医药保健品行业竞争格局

1、主要生产厂商

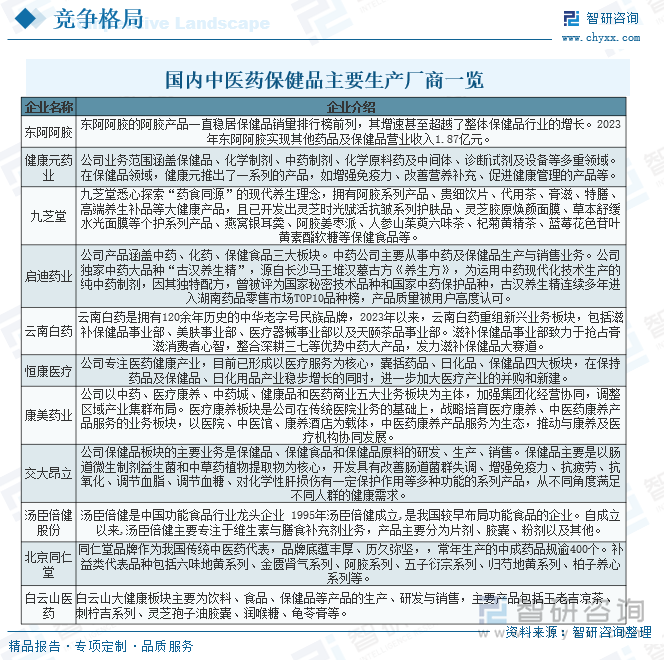

国内大部分保健食品的功能大多集中在免疫调节、降血脂、缓解体力疲劳三个方面,产品同质化严重,导致产品间的竞争较为激烈。随着市场的激烈竞争,国内中医药保健品行业逐渐呈现头部集中化,中小企业分化的态势。目前,我国中医药保健品行业主要企业包括东阿阿胶、健康元药业、九芝堂 、启迪古汉、云南白药、恒康医疗、康美药业、交大昂立、汤臣倍健、同仁堂、白云山等。

2、代表企业

1)、上海交大昂立股份

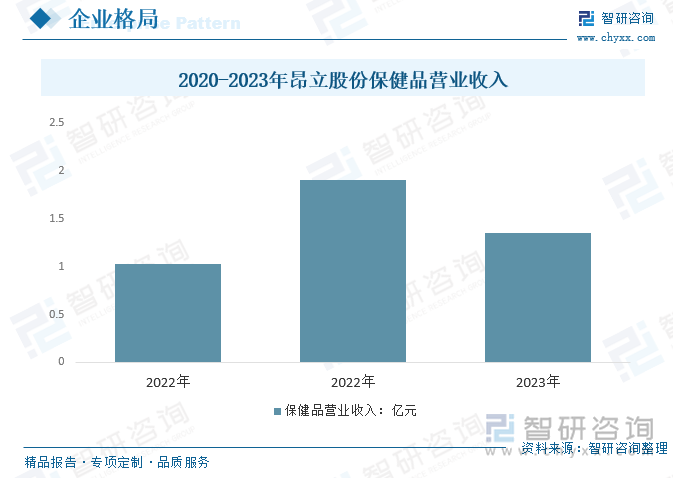

昂立股份保健品板块的主要业务是保健品、保健食品和保健品原料的研发、生产、销售。昂立保健品主要是以肠道微生制剂益生菌和中草药植物提取物为核心,开发具有改善肠道菌群失调、增强免疫力、抗疲劳、抗氧化、调节血脂、调节血糖、对化学性肝损伤有一定保护作用等多种功能的系列产品,从不同角度满足不同人群的健康需求。据企业公告数据显示,2023年昂立股份保健品营业收入1.35亿元,较2022年减少0.56亿元。

2)、康美药业

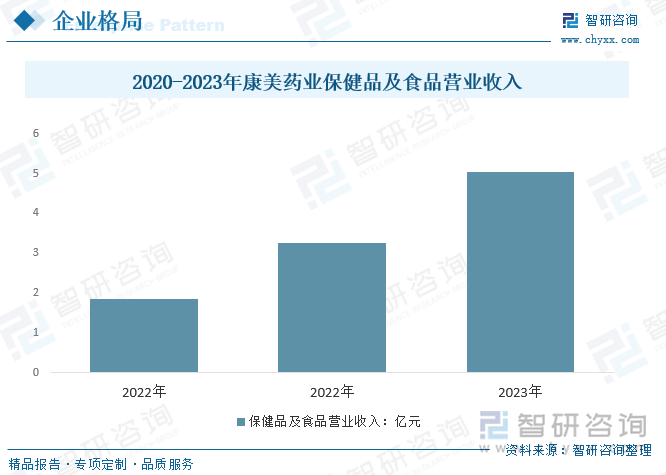

康美药业以中药、医疗康养、中药城、健康品和医药商业五大业务板块为主体,加强集团化经营协同,调整区域产业集群布局。医疗康养板块是康美药业在传统医院业务的基础上,战略培育医疗康养、中医药康养产品服务的业务板块,以医院、中医馆、康养酒店为载体,中医药康养产品服务为生态,推动与康养及医疗机构协同发展。据企业公告数据显示,2023年康美药业保健品及食品营业收入5.03亿元,较2022年增加1.78亿元。

六、中医药保健品行业发展趋势

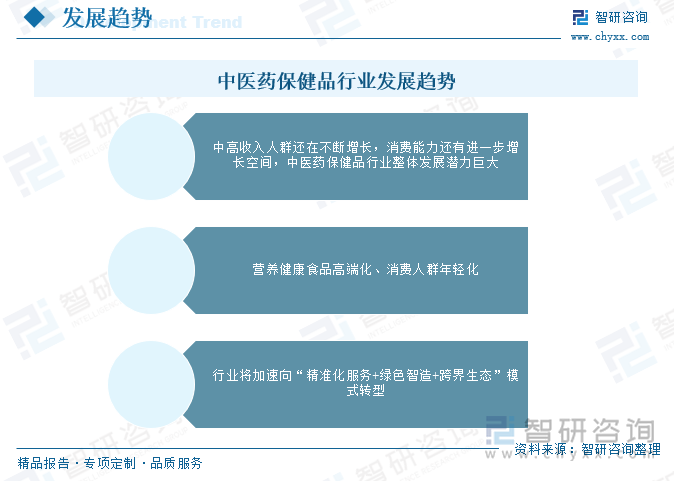

随着我国人均可支配收入持续增加,中高收入人群还在不断增长,消费能力还有进一步增长空间,中医药保健品行业整体发展潜力巨大。营养健康食品消费最新趋势之一是人群年轻化,年轻人群维持高增速,并逐渐成为营养健康食品消费的中坚力量;二是中医药保健品行业正从规模扩张转向质量升级,技术驱动与政策支持推动高端化、智能化、全球化发展。未来十年,中医药保健品行业将加速向“精准化服务+绿色智造+跨界生态”模式转型。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国中医药保健品行业市场发展模式及战略咨询研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国中医药保健品行业市场发展模式及战略咨询研究报告

《2025-2031年中国中医药保健品行业市场发展模式及战略咨询研究报告》共十一章,包含国内中医药保健品生产厂商竞争力分析,中国中医药保健品行业发展趋势与前景分析,中医药保健品企业投资战略与客户策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。