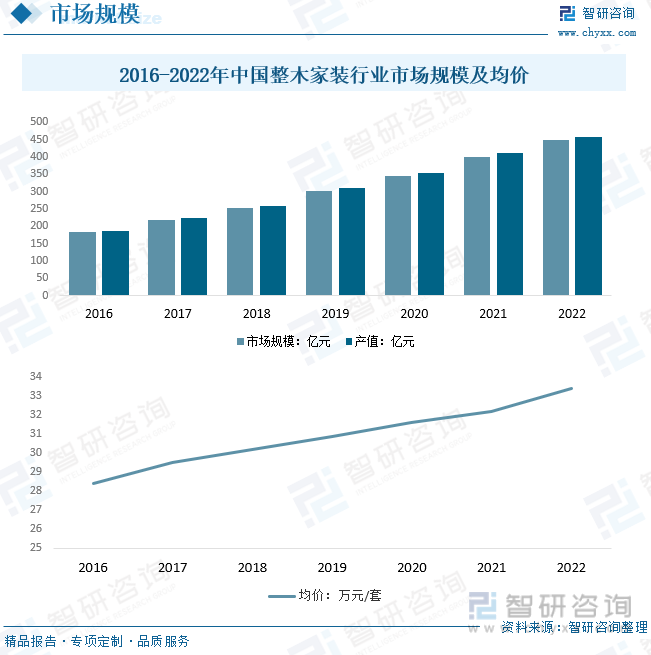

摘要:近年来,随着消费者对家居行业的个性需求越来越高,全屋定制、整木家装、大家居等逐渐受到消费者的青睐,在家居行业中逐渐盛行。整木家装对企业的技术工艺要求十分高,很多异形制作必须要手工完成,深受高端人士的喜爱,市场经济水平的提高、消费实力的增长、高端人群的需求增加让整木家装行业前景可期,其盈利能力也要远高于传统单品企业。2022年中国整木家装行业市场规模约为449.6亿元,产值约为458.2亿元。均价约为33.4万元/套。

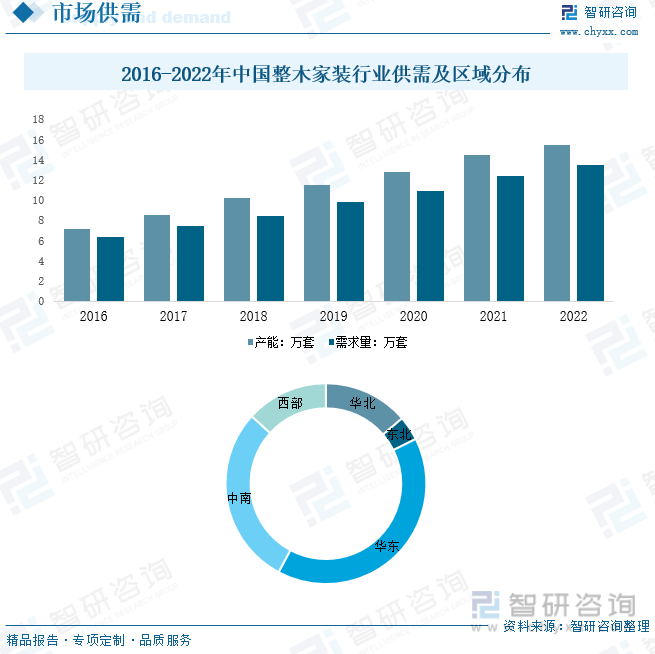

内容概述:近几年,随着国内消费者收入的增长,对整木家装需求快速增长。市场需求刺激国内整木家装行业产能不断扩展,整木家装行业产能从2016年的7.1万套增长到了2022年的15.5万套,需求量约为13.5万套。从市场需求看,整木家装主要用于新房及存量房的装饰装修领域,产品及服务销售遍及全国,理论上经济发达、新建住宅面积大的地区会对整木家装的需求较高,所以华东、中南等地区是行业的核心区域。占比分别为40.17%、28.92%。

关键字:中国整木家装行业市场规模、产值、供需

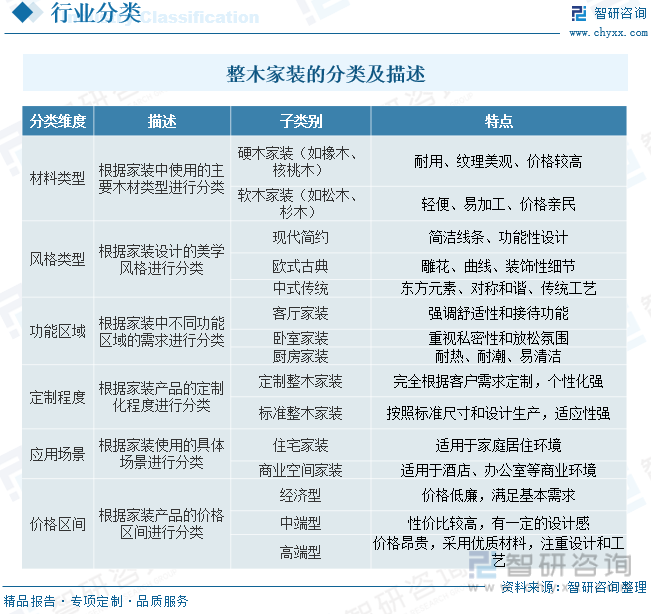

一、行业概述

整木家装就是将家居装饰所需的木质产品组合起来。整木家装是一个理念,即为消费者和客户提供一套完整的家装实木产品的整体风格解决方案。整木家装的概念与国外定制家具的概念几乎是同时出现的,但全木定制主要针对别墅、公寓、俱乐部等高级用户,而定制家具则是大众消费。

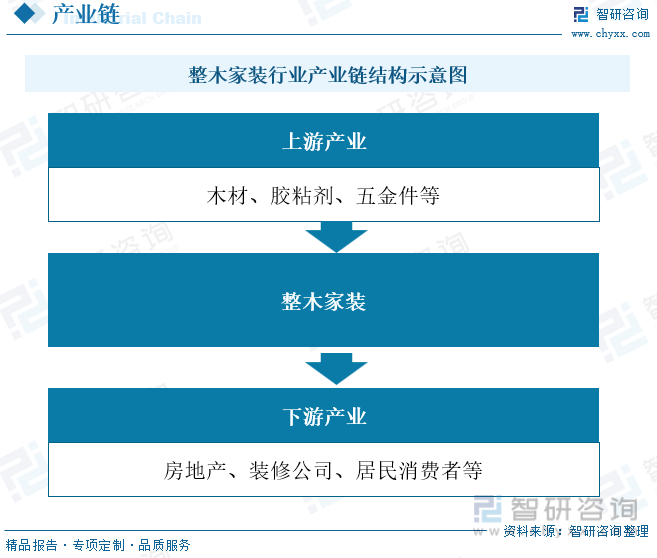

二、行业产业链

整木家装产业链可被分为上、中、下游三部分,行业形成了从生产、销售、铺设到售后服务配套的完整产业体系。上游是林业企业、胶粘剂企业与五金件企业。中游是整木家装企业,主要向上游企业采购原材料后加工成地板产品,再销售给下游房地产公司、装修公司和居民消费者等。

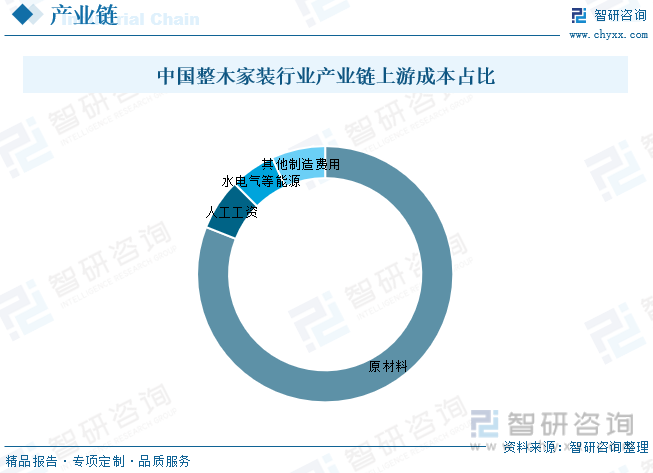

整木家装行业的生产成本中主要是原材料(包括木材、胶粘剂等)成本,其次是人工费用,还有水电汽等能源以及其他制造费用。根据行业内相关木地板生产企业的生产成本结构分析,可大致估计整木家装行业的生产成本主要由原材料成本、人工工资、水电汽等能源费用以及其他制造费用构成,成本占比分别为81.0%,6.5%,5.7%,6.8%。

三、全球发展现状

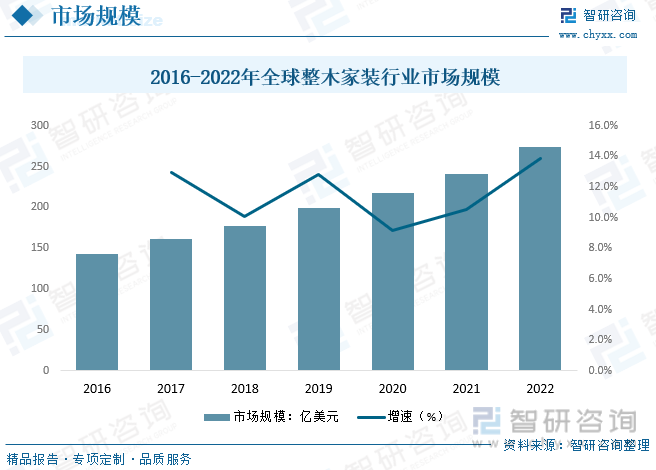

目前,随着全球智能家居行业的发展,整木家装行业也逐渐向智能化靠齐,通过物联网、人工智能技术实现不同家具之间、家具与计算机之间相互联结。比起钢制、塑料制、普通木制家具,整木家装价格更贵,同时也更脆弱,整木家装容易受潮腐坏、容易起火燃烧、容易沾染虫害等,因此整木家装的智慧监测系统就显得非常重要,可以及时检测并提醒可能存在的危害情况,从而有效预防整木家装的损坏,延长整木家装的保质期限。2022年全球整木家装行业市场规模约为274.5亿美元。

相关报告:智研咨询发布的《中国整木家装行业市场需求分析及投资方向研究报告》

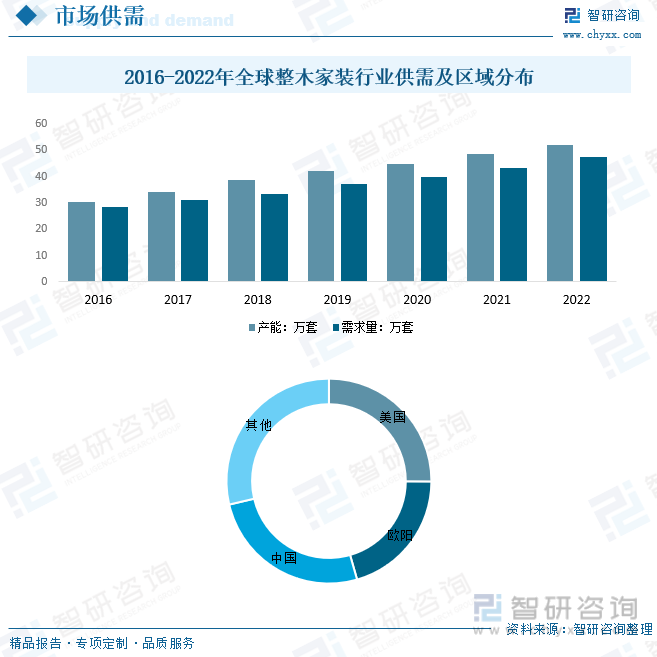

从全球木质家具贸易来看,主要出口国是中国、意大利、德国、波兰和越南; 主要进口国是美国、德国、法国、英国和日本。特别是美国作为世界最大的木质家具进口国,过去几年的家具进口量不断增加。从生产来看,许多国家的木质家具生产技术已达到了高度机械化和自动化水平,生产能力大大提高。例如,欧洲木质家具生产量约占全球家具产量的1/4, 虽然家具产值仅占欧洲制造业产值的2%~4%,但却提供了近110万个工作机会。2022年全球整木家装行业产能约为52.1万套,需求量约为47.6万套,中国为最大市场,占比为25.75%。

四、中国发展现状

近年来,随着消费者对家居行业的个性需求越来越高,全屋定制、整木家装、大家居等逐渐受到消费者的青睐,在家居行业中逐渐盛行。整木家装对企业的技术工艺要求十分高,很多异形制作必须要手工完成,深受高端人士的喜爱,市场经济水平的提高、消费实力的增长、高端人群的需求增加让整木家装行业前景可期,其盈利能力也要远高于传统单品企业。2022年中国整木家装行业市场规模约为449.6亿元,产值约为458.2亿元。均价约为33.4万元/套。

近几年,随着国内消费者收入的增长,对整木家装需求快速增长。市场需求刺激国内整木家装行业产能不断扩展,整木家装行业产能从2016年的7.1万套增长到了2022年的15.5万套,需求量约为13.5万套。从市场需求看,整木家装主要用于新房及存量房的装饰装修领域,产品及服务销售遍及全国,理论上经济发达、新建住宅面积大的地区会对整木家装的需求较高,所以华东、中南等地区是行业的核心区域。占比分别为40.17%、28.92%。

五、行业市场竞争格局

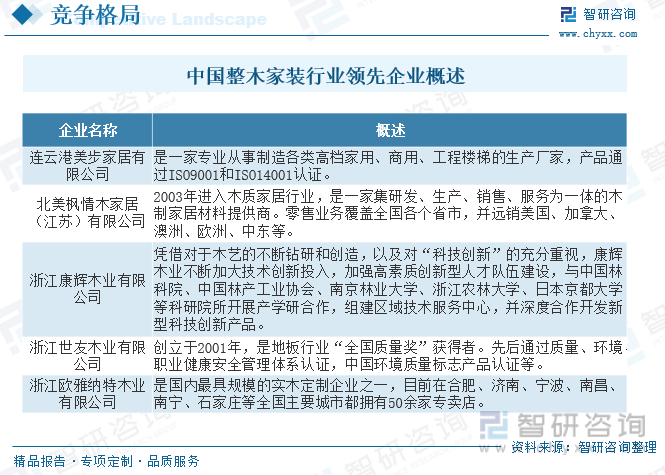

现阶段我国整木家装行业虽然市场规模较大,但竞争格局较为分散。且整木家装定位高端市场,面对高端客户,因此,需要提供的是高端设计、高端产品和高端服务。但目前整木家装企业基本上是由木门、橱柜、衣柜、木地板等企业转型而来。这些企业良莠不齐,设计理念、工艺结构、配套技术上大多还不成熟,生产的产品质量也无法保证。因此,行业竞争格局呈现小而散的特点。目前行业中主要企业为连云港美步家居有限公司、北美枫情木家居(江苏)有限公司、浙江康辉木业有限公司、浙江世友木业有限公司、浙江欧雅纳特木业有限公司等。

六、行业发展趋势

1、整装趋势推动全产业链一体化发展

标准化服务体系的建立和用户对个性化定制的需求驱使家装行业上下游优质资源的整合,环节服务商逐渐向全产业链进行拓展。针对行业三类主要典型玩家,传统装企由硬装向下游扩张,转型为“装修+零售”型企业;连锁卖场由软装向上游扩张,转型为“零售+装修”型企业;定制类企业则同时向上下游进行纵向扩张,并与装企进行战略合作,转型为全屋解决方案提供商。艾瑞认为随着未来整装趋势的不断发展,行业主要玩家均将通过资源整合来实现效率最大化和用户体验优化。

2、家装后市场业务场景拓展

在高线城市房地产市场由增量房向存量房竞争的背景下,家装市场需求也逐渐由新房装修向旧房改造过渡,由此催生了基于居民生活场景的社区增值服务,业务类型主要涵盖居家生活、资产管理、空间运营以及个性化服务等。包括恒大物业、保利物业、绿城服务等在内的众多物业服务企业纷纷入局,由传统物业管理向社区增值服务转型,开辟第二增长曲线。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国整木家装行业市场需求分析及投资方向研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国整木家装行业市场需求分析及投资方向研究报告

《2025-2031年中国整木家装行业市场需求分析及投资方向研究报告》共十二章,包含2025-2031年整木家装行业发展趋势预测分析,2025-2031年整木家装行业投资机会与风险分析,整木家装行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国胶囊咖啡机行业政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:海外品牌为主导高端市场[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国钓具行业现行标准汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:行业内90%以上为中小型民营企业,市场格局高度分散[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2025年中国男士衬衫行业产业链、发展历程、市场规模、竞争格局及行业发展趋势分析:市场分层明显,高端市场由定制品牌主导[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2025年中国仓库行业产业链、发展现状、竞争格局、代表企业及行业发展趋势分析:仓库需求越来越大,智能化、绿色化、全球化为仓库的竞争核心[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)