内容概况:传感器技术与通信技术、计算机技术并称现代信息产业的三大支柱,是当代科学技术发展的重要标志之一,是国民经济的基础性、战略性产业,历来得到国家产业政策的大力支持。近年来,在自动化、信息化的快速演进背景下,传感器已经成为工业发展中不可缺少的存在。随着人工智能、物联网、5G等前沿科技的不断发展,传感器在国内市场规模不断扩大。数据显示,2022年我国传感器行业市场规模为3145.2亿元,同比增长5.7%。

关键词:传感器行业发展趋势传感器行业竞争格局传感器行业市场规模

一、概述

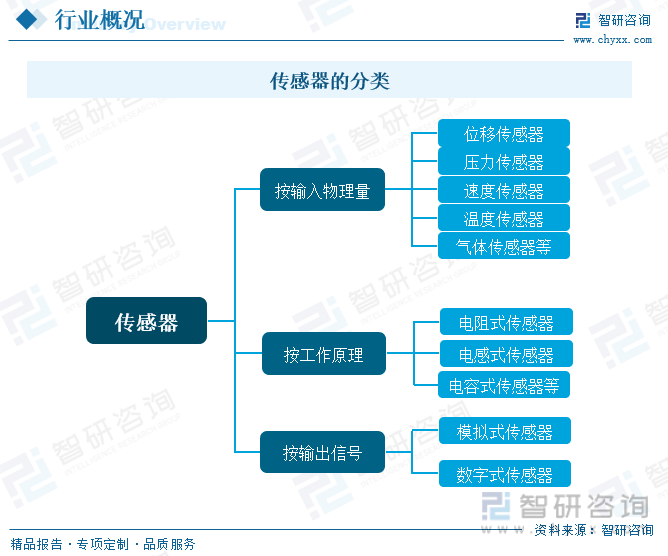

传感器是一种检测装置,能感受到被测量的信息,并能将感受到的信息,按一定规律变换成为电信号或其他所需形式的信息输出,以满足信息的传输、处理、存储、显示、记录和控制等要求,从而实现自动检测和自动控制。传感器通常由敏感元件和转换元件组成,其中敏感元件负责获取外界信息,转换元件则将这些信息转换成适于传输和测量的电信号。传感器的种类繁多,按输入物理量可分为位移传感器、压力传感器、速度传感器、温度传感器、气体传感器等;按工作原理可分为电阻式、电感式、电容式等;按输出信号的性质可分为模拟式传感器和数字式传感器。

二、行业政策

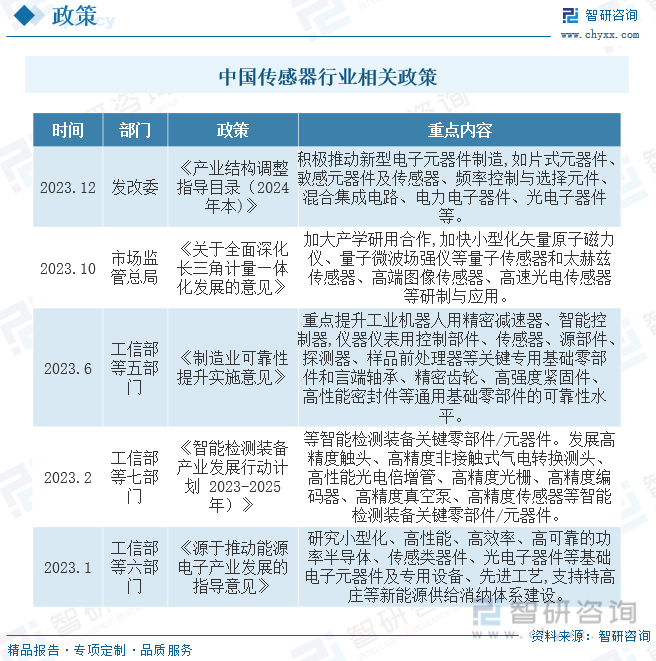

传感器作为智能装备感知外部环境信息的自主输入装置,对智能装备的应用起着技术牵引和场景升级的作用。近年来,随着互联网与物联网的高速发展,传感器在新兴的智能家居、可穿戴设备、智能移动终端等领域的应用突飞猛进,大幅扩展了应用空间。对此,国家日益重视传感器,出台了一系列政策,支持传感器行业发展。

三、产业链

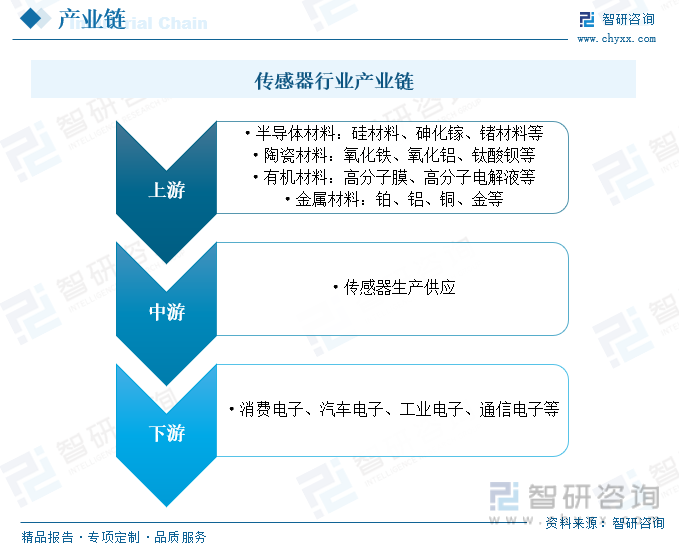

从产业链方面来看,传感器产业链主要包括上游的原材料供应、中游的传感器制造和下游的不同应用市场。上游原材料主要包括半导体材料、陶瓷材料、金属材料以及有机材料等;中游为各种类型的传感器,包括压力传感器、加速度传感器、温湿度传感器、图像传感器、光电传感器等;下游应用于消费电子、汽车电子、工业电子、通信电子等领域。

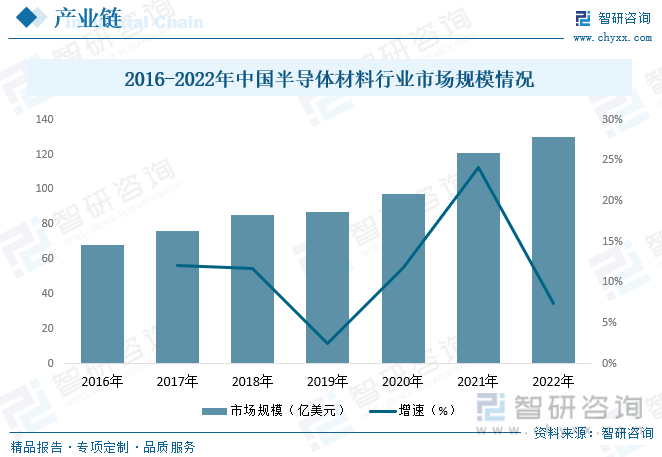

半导体材料是半导体集成电路产业链的基石,在光纤传感器生产制造中起到关键性的作用。在国家鼓励半导体材料国产化的政策导向下,本土半导体材料厂商不断提升半导体产品技术水平和研发能力,逐渐打破了国外半导体厂商的垄断格局,推进中国半导体材料国产化进程,促进中国半导体材料行业的发展。据资料显示,2022年我国半导体材料行业市场规模为129.78亿美元,同比增长7.4%。

四、发展现状

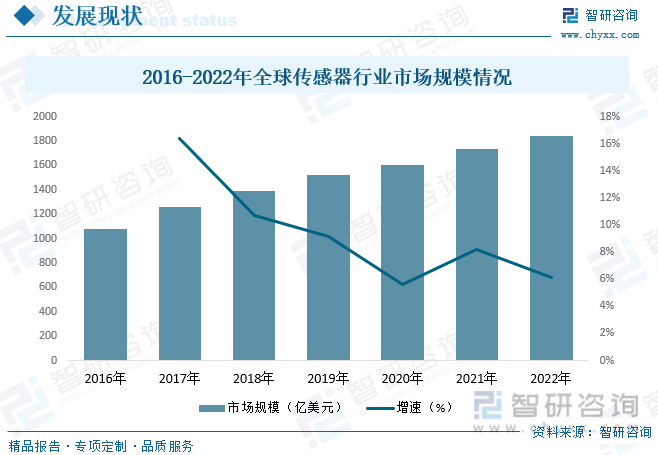

受益于下游应用需求激增,全球传感器市场一直保持快速增长,尤其是随着物联网、智能家居、工业自动化等领域的快速发展,传感器市场需求持续增长。数据显示,2022年全球传感器行业市场规模约为1844.1亿美元,同比增长6.1%。

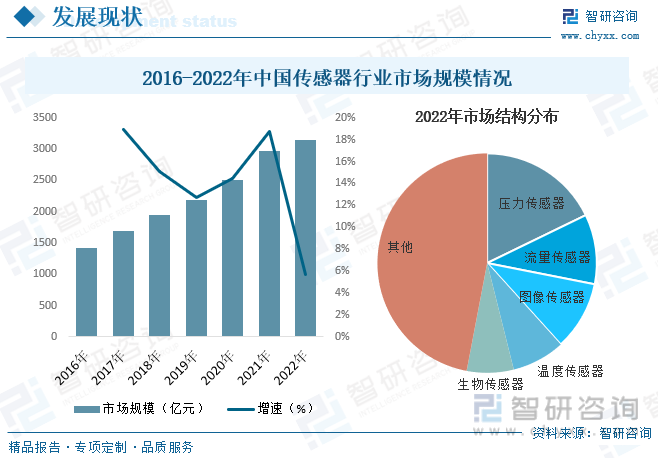

传感器技术与通信技术、计算机技术并称现代信息产业的三大支柱,是当代科学技术发展的重要标志之一,是国民经济的基础性、战略性产业,历来得到国家产业政策的大力支持。近年来,我国物联网产业的快速发展,传感器作为我国“强基工程”的核心关键部件之一,是实现工业4.0转型升级、提升各类设备智能性和可靠性的主要组成部分,我国传感器的市场规模及应用场景也得到进一步增长。随着“十四五”期间发展5G、物联网的战略地位逐渐明确,传感器作为数据采集的唯一功能器件,市场规模逐步扩大。数据显示,2022年我国传感器行业市场规模为3145.2亿元,同比增长5.7%。其中压力传感器市场占比最高,约为17.8%,其次为流量传感器和图像传感器,市场占比分别为10.3%和10.2%。

相关报告:智研咨询发布的《中国传感器行业发展模式分析及未来前景规划报告》

五、竞争格局

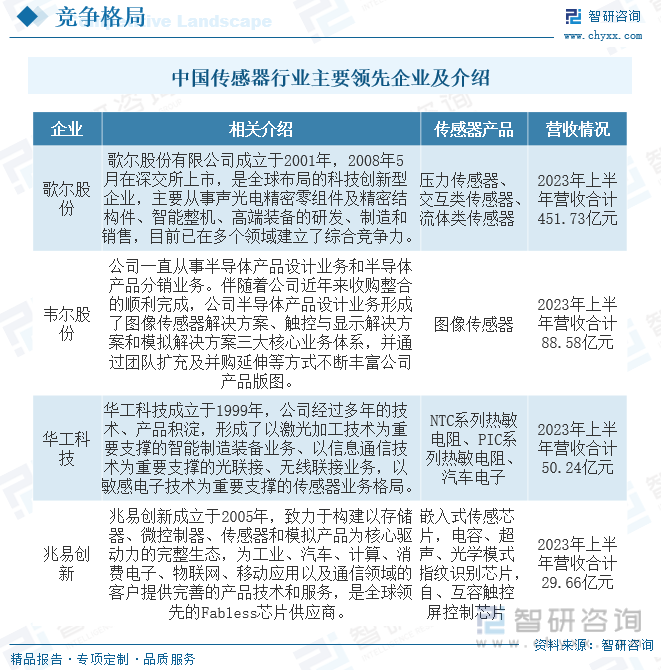

近年来,受益于我国制造业的蓬勃发展,我国压力传感器市场高速增长,但由于压力传感器国产品牌起步较晚、关键核心技术掌握在西方少数发达国家手中,技术水平和产业规模与发达国家相比,仍有一定的差距。从竞争格局来看,国际知名品牌占据了整体市场的主要份额,而国内众多小企业的产品品种较少、低端产品较多、竞争激烈。随着国际经济形势变化,技术市场、资源市场近十年内逐步向中国转移,国内一批规模较大、技术水平较高、生产规模较大的企业,通过差异化经营和强化自主研发、引进国际领先技术等战略的实施,市场份额逐年提升,已初步具备了与国外品牌竞争的实力。

六、发展趋势

数字化和智能化。随着上下游产业的不断发展,传统传感器的反应速度慢、感测精度差等问题逐渐暴露出来,市场对传感器的需求也逐渐向自动化、智能化的方向转型。与传统传感器相比最大的硬件区别为智能传感器内置了微处理器,让传感器从输出单一且不稳定的模拟信号,升级为经过微处理器后的数字信号,甚至具有执行控制功能,极大程度提高了传感器的测量精度、可靠性及稳定性。拥有微处理器后的传感器能够运用较为复杂的计算与储存能力,使得传感器具备自动诊断、自动补偿、数据存储、双向通讯、逻辑判断等人工智能功能。随着不同种传感器的进一步集成,需要处理的数据在不断增加,因此开发具有高算力的智能传感器,将促进传感器领域应用的拓展。

微型化低能耗。在传感器下游科技领域中,大多行业以微型化为主要发展方向,产品微型化有利于提升产品适应性,降低产品的重量和大小,同时也压缩了成本。传统传感器受体积限制逐渐难以满足便携设备、可穿戴设备等下游行业不断升级的消费需求。从生产加工的角度来看,传感器的体积决定了原材料的利用率,微型化代表材料成本的下降;从性能上看,微型化的能耗可做到大幅降低;从产品角度,传感器的缩小可以释放更多空间,满足下游设备的升级需求同时提高终端用户体验。以微型化传感器代表MEMS器件为例,其体积仅为之前的17%,而成本则是过去的十分之一,因此微型化是未来传感器发展的必然趋势之一。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国传感器行业发展模式分析及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国传感器行业发展模式分析及未来前景规划报告

《2026-2032年中国传感器行业发展模式分析及未来前景规划报告》共十四章,包含全球传感器行业趋势预测,传感器行业发展环境分析,传感器行业投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国柔性纤维传感器行业产业链图谱、发展现状、竞争格局及未来发展趋势分析:柔性纤维传感器引领行业革新,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)