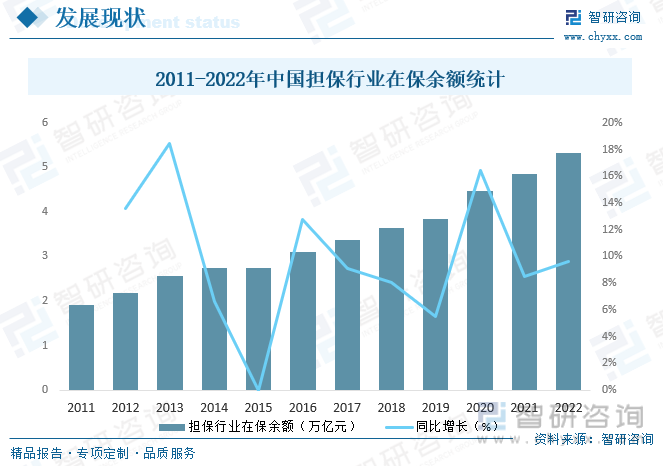

内容概况:国家为解决中小企业融资难、融资贵的问题,积极鼓励担保行业发展,各地政府亦重视中小企业信用担保体系建设,积极推进担保企业发展,并不断加大政策扶持和资金支持力度,促使担保行业发展壮大,2022年中国担保行业在保余额达5.31万亿元,同比增长9.6%。

关键词:担保行业发展历程、担保行业产业链、担保行业市场规模、担保行业未来发展趋势

一、概述

担保是指为了确保债务人履行合同中的义务而由第三方提供的安全措施。担保业务包括直保和再担保,其中直保包括融资担保和非融资担保。《融资担保公司监督管理条例》中,融资担保是指担保人为被担保人借款、发行债券等债务融资提供担保的行为,根据担保标的可分为借款类担保、发行债券担保和其他融资担保。非融资担保则主要包括诉讼保全担保、履约担保等。再担保是指为担保人设立的担保,其基本运作模式是原担保人以缴付再担保费为代价将部分担保风险责任转移给再担保人。再担保包括承担连带责任的比例再担保和一般保证责任再担保。

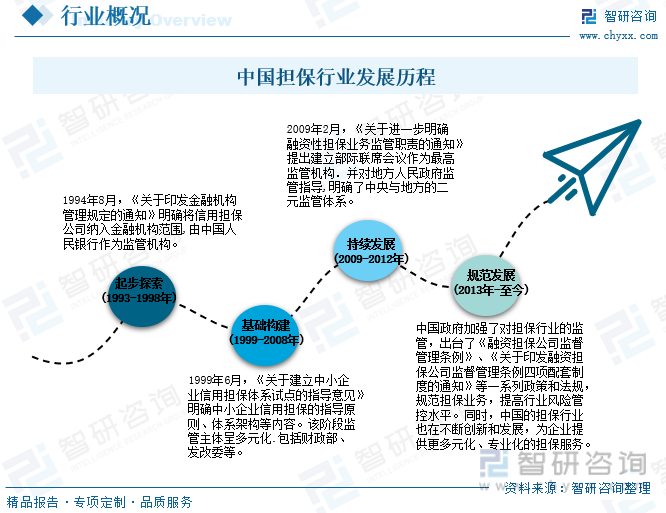

1993年,在国家经贸委和财政部的共同发起,国务院批准之下,中国第一家全国性专业担保公司——中国经济技术投资担保有限公司正式成立。1994年8月,《关于印发金融机构管理规定的通知》明确将信用担保公司纳入金融机构范围,由中国人民银行作为监管机构。经过多年发展,逐渐形成了一定的规模,近年来,中国政府加强了对担保行业的监管,出台了一系列政策和法规,规范担保业务,提高行业风险管控水平。同时,中国的担保行业也在不断创新和发展,为企业提供更多元化、专业化的担保服务。

二、产业链

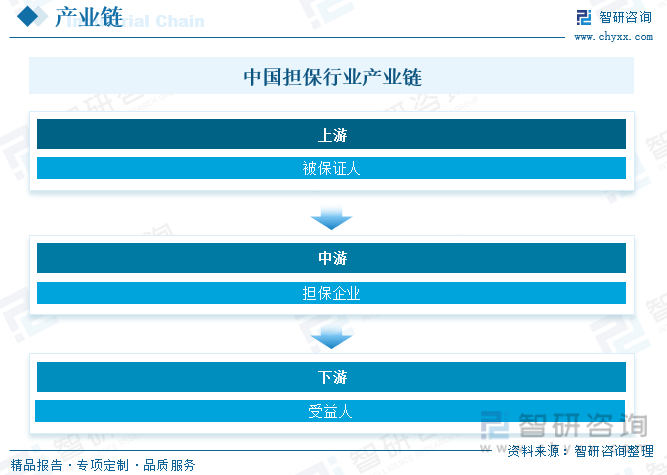

担保行业主要包括担保企业、被保证人和受益人三类市场主体,其中,担保企业是担保行业最重要的市场主体,是担保业务的供给者,担保企业为了自己的经济利益,肯定要对被保证人的实力、资质、诚信进行全面调查,若对被保证人了解的不深入,使得企业为不符合担保标准的被担保人进行担保,使得风险增加。

三、市场政策

近年来,中国政府发布一系列政策引导担保行业向服务中小微企业、“三农”的方向发展,如:2021年4月,财政部、工业和信息化部发布关于继续实施小微企业融资担保业务降费奖补政策的通知,指出:继续组织实施小微企业融资担保业务降费奖补政策,引导地方支持扩大实体经济领域小微企业融资担保业务规模,降低小微企业融资担保成本,着力缓解小微企业融资难融资贵问题。2023年9月,国务院发布关于推进普惠金融高质量发展的实施意见,指出:推动我国普惠金融发展取得长足进步,金融服务覆盖率、可得性、满意度明显提高,基本实现乡乡有机构、村村有服务、家家有账户,移动支付、数字信贷等业务迅速发展,小微企业、“三农”等领域金融服务水平不断提升。

相关报告:智研咨询发布的《中国担保行业市场调查研究及发展前景规划报告》

四、发展现状

中小企业是国民经济重要推动力,对于增加就业,稳定社会,活跃经济起到了重要作用,但中小企业财务制度、公司治理不规范,信息不对称,信用缺乏,企业规模也较小,抗风险能力低,很难从信贷机构获得融资,从而阻碍其发展壮大,融资性担保公司,作为连接中小企业和信贷机构的中介,通过为中小企业提供融资担保,增强中小企业信用,从而使中小企业获得融资,对于缓解中小企业融资难、融资贵的问题起到重要作用,国家为解决中小企业融资难、融资贵的问题,积极鼓励担保行业发展,各地政府亦重视中小企业信用担保体系建设,积极推进担保企业发展,并不断加大政策扶持和资金支持力度,促使担保行业发展壮大,2022年中国担保行业在保余额达5.31万亿元,同比增长9.6%。

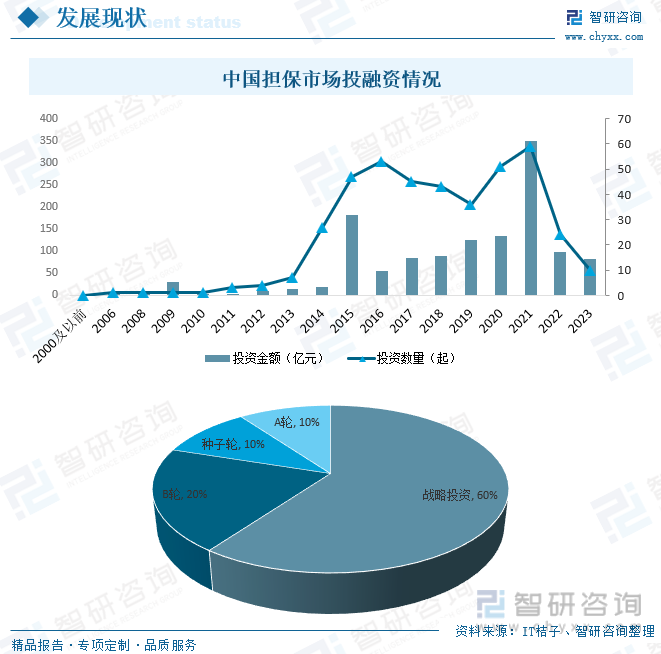

随着中国担保市场的高速发展,吸引了一大批投资者的青睐,2021年中国担保市场共发生59起投融资事件,投融资额达348.54亿元,达近十年来最高峰值,但自2022年中国担保市场投融资情况下滑明显,2023年中国担保市场共发生10起投融资事件,投融资额完成83.12亿元,从投资轮次分布来看,战略投资占60%,B轮占20%,种子轮占10%,A轮占10%,资本市场的持续繁荣,带动全产业链受益。

五、竞争格局

1、整体格局

由于担保行业属于资本密集型行业,业务开展需要大量资本支持,而监管制度也设置了相应的业务放大倍数,从而决定了资本实力较强的担保公司市场份额相对较高,加之近年来监管部门对经营不善的机构持续进行清退,一部分机构退出担保业,使中国担保行业集中度进一步提升,目前,中国担保公司按照主营业务及定位可分为一般融资担保公司、信用增进公司与再担保公司,截止至2022年3月9日,全国有存量债券担保额的专业担保公司共计51家,其中包括38家一般融资担保公司,9家信用增进公司和4家再担保公司,行业集中度处于较高水平。

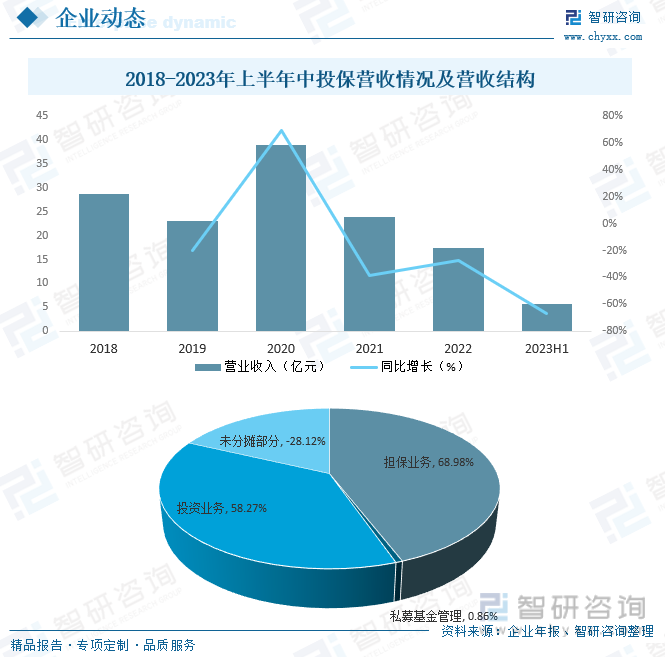

2、代表企业分析——中投保

中国投融资担保股份有限公司(简称“中投保”)于1993年经国务院批准,由财政部、原国家经贸委出资成立,是国内首家全国性专业担保机构,现为国家开发投资集团有限公司成员企业,公司主要业务为担保业务,包括融资性担保、金融担保和履约类担保等。从营收情况来看,自2021年起中投保营业收入开始下滑,2022年中投保营业收入降至17.32亿元,同比减少27.2%,2023年上半年中投保营业收入已完成5.70亿元,其中担保业务占比高达68.98%。

六、发展趋势

担保作为一种重要的融资工具和风险管理手段,在支持经济结构调整和转型升级方面发挥重要作用,随着中国经济从高速增长向高质量发展转型,企业对融资和风险管理的需求将持续增加,未来,中国担保行业将继续保持稳健发展,面临着市场需求增长、科技变革、政策支持等多重利好因素,但担保机构也需要不断提升自身的服务水平和风险管理能力,抓住机遇,应对挑战,实现可持续发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国担保行业市场调查研究及发展前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国担保行业市场调查研究及发展前景规划报告

《2025-2031年中国担保行业市场调查研究及发展前景规划报告》共九章,包含中国担保企业个案经营状况分析,2025-2031年中国担保行业发展趋势与前景分析,观点与研究结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国担保品管理服务发展现状:担保品余额创历史新高,仍以主权债与准主权债为主[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)