内容概况:随着我国经济的快速发展,硼酸在建筑、玻璃、陶瓷、化学工业等领域被广泛应用。未来,随着国内经济的持续发展和产业结构的升级,硼酸的需求量仍将保持稳定增长。此外,随着我国政府对硼酸行业采取了一系列政策措施,包括加强环保监管、推动产业升级等,对行业的健康发展起到了积极的促进作用,我国硼酸行业规模也得以持续扩张。据资料显示,2022年我国硼酸行业市场规模为50.24亿元,同比增长63.4%。

关键词:硼酸行业发展趋势 硼酸行业市场规模 硼酸进出口贸易 硼酸产量

一、概述

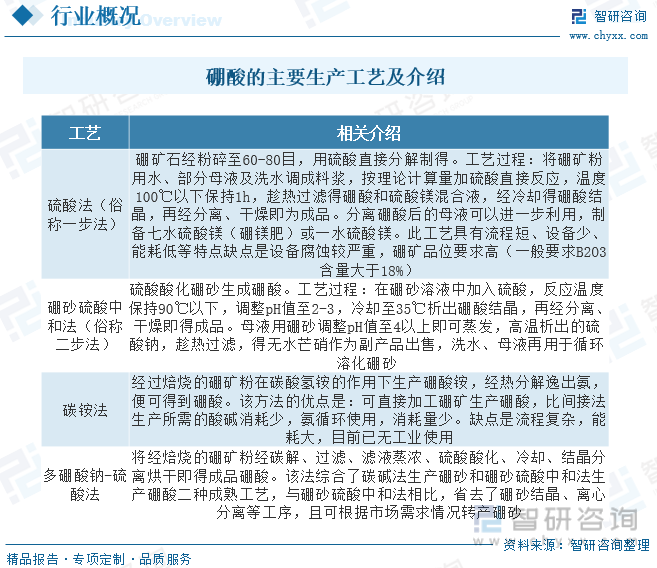

硼酸,是一种无机化合物,化学式为H3BO3,为白色结晶性粉末,有滑腻手感,无气味,作为重要的无机化工产品和原料,在国民经济中起着重要的作用。其主要用于玻璃制造,特别是光学玻璃、耐热玻璃、耐酸玻璃,它可以改善玻璃制品的耐热性和透明性能,提高玻璃的机械强度。硼酸还大量用于制造无碱玻璃纤维,这种纤维可用作建筑材料、绝缘材料、增强材料。作为硼化物的“母体产品”,经过深加工可制造多种技术含量高、附加值高的产品。最早的硼酸生产方法是从硼矿石(如硼砂)中提取纯度较低的硼酸。后来,随着工艺技术的改进,发展出了更高效、更纯净的硼酸生产方法,现如今,工业生产有硫酸法、盐酸法、硼砂硫酸中和法、多硼酸钠法、碳铵法、电解电渗析法等。

二、产业链

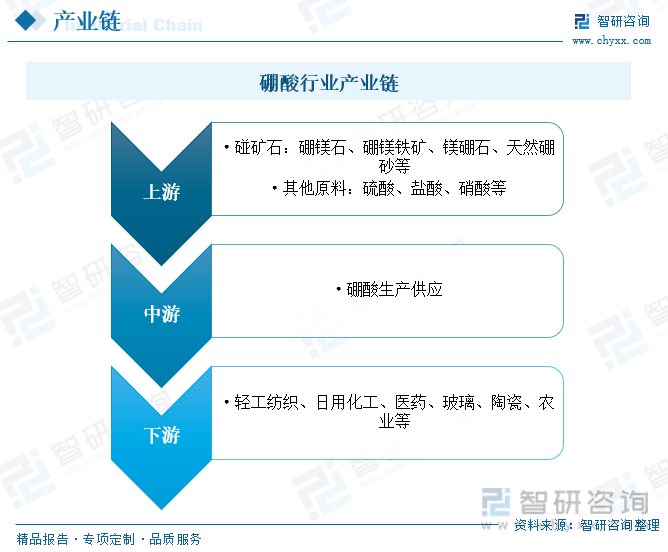

硼酸工业是伴随硼砂工业的诞生而诞生,硼酸在工业、医疗、农业、通信、航天及核领域都是重要的无机化工原料,硼酸处理的玻璃制品机械强度大,对于原子技术和空间技术十分重要;硼酸的防腐杀菌特性既可用于木材和金属制品的防腐,还可用于外科伤口的处理和癌症的治疗;农业生产方面,硼酸可作为微量元素肥料,还可作为农药防治病虫害;在核工业中,硼酸可用作冷反应堆的种子反应器,要求硼酸的质量分数达99.999%。

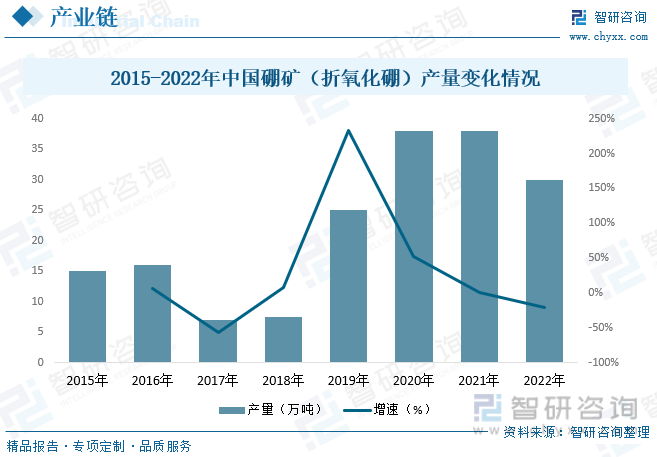

近年来,我国硼矿产需量变化总体呈先降后升的态势,并在近3年来有明显加大的趋势,2022年我国硼矿行业折合成氧化硼产量约为30万吨。硼酸是硼矿主要的消费形式,且大部分消费用于生产玻璃、陶瓷、化肥,。随着我国房地产业和汽车制造业快速崛起,玻璃消费需求迅速攀升,全球硼消费重心从欧美国家逐渐转向中国。加上新能源行业发展进入快车道,全球主要经济体先后加入实现碳中和的进程中,新能源汽车对传统燃油汽车的替代和光伏电池板的大范围覆盖将成为未来大势,中国作为光伏和新能源汽车的生产大国,将为硼消费进入新一轮成长期奠定基础。随着未来我国对于盐湖硼资源综合回收力度的加强以及硼矿勘查工作的不断优化,玻璃工业、电子工业和硼的新产品开发和应用领域的扩大,以及农业用硼肥需求的增加,硼矿行业产销量将有望持续增长。

三、发展现状

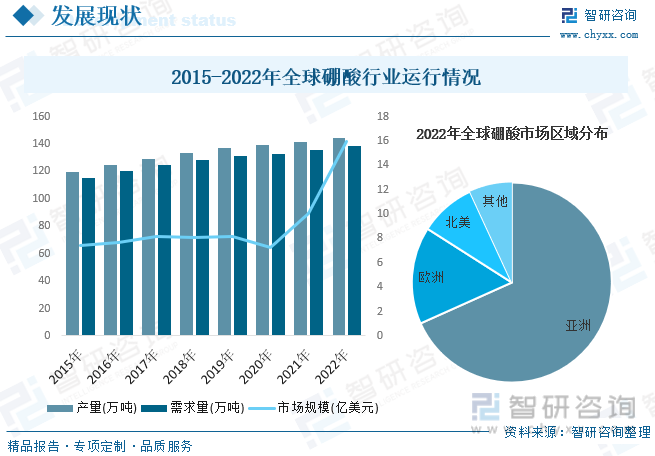

近几年,随着玻璃工业、电子工业和硼的新产品开发和应用领域的扩大,以及农业用硼肥需求的增加,硼产品消费一直稳定增加。在亚洲和南美洲,建筑和建筑行业对玻璃和陶瓷的需求不断增加,医药包装市场的增长,以及微量营养素肥料的消费量不断增长,农业、陶瓷和玻璃市场对硼酸盐的需求强盛,硼酸盐的消费量也将增加。欧洲和发展中国家正执行更严格的建筑蓄热标准,用于玻璃纤维绝缘的硼酸盐需求会随之增加,对新的硼酸盐精炼厂和技术的持续投资以及需求的持续增长将推动世界产量的增长,全球硼需求业保持缓慢增长趋势。据资料显示,2022年全球硼酸行业市场规模为15.96亿美元,同比增长;产量为144.74万吨,同比增长;需求量为138.76万吨,同比增长。

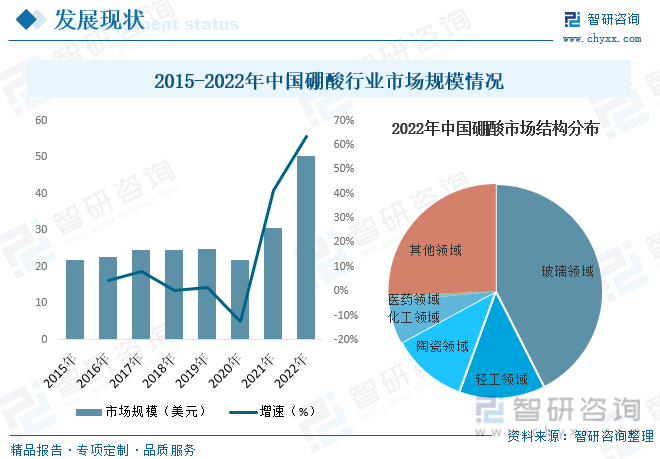

我国是全球最大的硼酸生产国之一,随着我国经济的快速发展,硼酸的需求量也在逐年增加。在建筑、玻璃、陶瓷、化学工业等领域,硼酸被广泛应用于生产、加工和制造过程中。未来,随着国内经济的持续发展和产业结构的升级,硼酸的需求量仍将保持稳定增长。此外,随着我国政府对硼酸行业采取了一系列政策措施,包括加强环保监管、推动产业升级等,对行业的健康发展起到了积极的促进作用,我国硼酸行业规模也得以持续扩张。据资料显示,2022年我国硼酸行业市场规模为50.24亿元,同比增长63.4%。其中,玻璃领域市场占比最高,为42.54%,其次为轻工领域和陶瓷领域,市场占比分别13%和11.54%。

相关报告:智研咨询发布的《中国硼酸行业市场现状分析及投资前景评估报告》

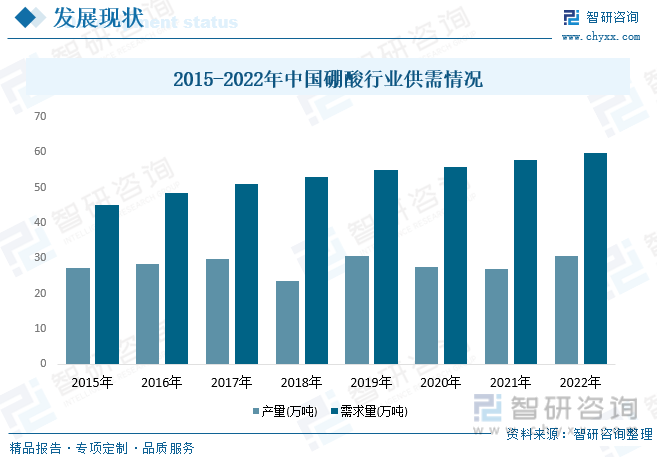

从行业供需情况来看,我国是全球主要的硼酸产销国之一,以中国、美国、土耳其、俄罗斯、智利等为代表的国家是全球硼酸主产区,需求方面,我国作为玻璃、陶瓷等产品的全球生产中心,该等下游产业对于硼酸产品需求巨大;而国内硼酸上游硼资源供给不足,国内硼酸供需失衡、严重依赖进口的态势短期或难以转变。具体来看,2022年我国硼酸产量为30.54万吨,同比增长13.1%;需求量为59.75万吨,同比增长3.3%。

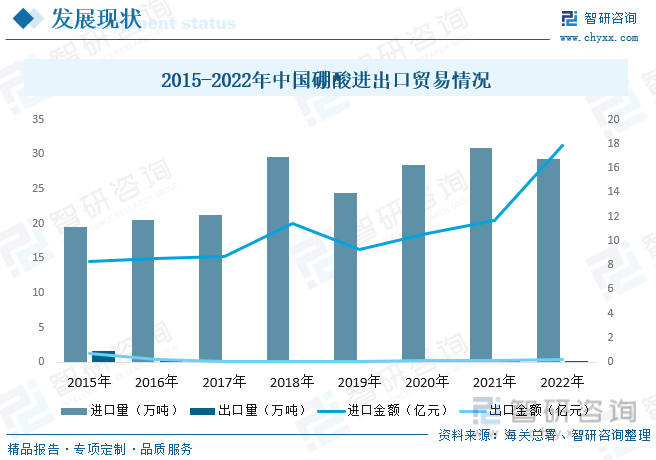

我国成为全球最大的硼资源进口国,对外依存度超过80%,土耳其、美国等是主要硼产品出口国,我国硼资源自给率较低,严重威胁我国资源安全,硼资源的定价权掌握在主要生产和出口国之中,在当前世界经济局势相对紧张背景下,可能会对未来硼工业可持续发展构成潜在的隐患。中国硼酸行业需要大量进口。尽管中国硼酸产量居世界前列,但国内生产的产品在质量、纯度等方面与国际先进水平存在差距,无法满足高端制造业等领域的需求。因此,中国每年都需要进口大量高纯度硼酸。随着工业水平的进步和经济发展,中国对硼酸的需求量也在不断增加。国内生产的产品已经无法满足市场需求,这也是导致中国需要大量进口硼酸的原因之一。据资料显示,2022年我国硼酸进口量为29.39万吨,进口金额为17.91亿元;出口量为0.18万吨,出口金额为0.21亿元。

四、竞争格局

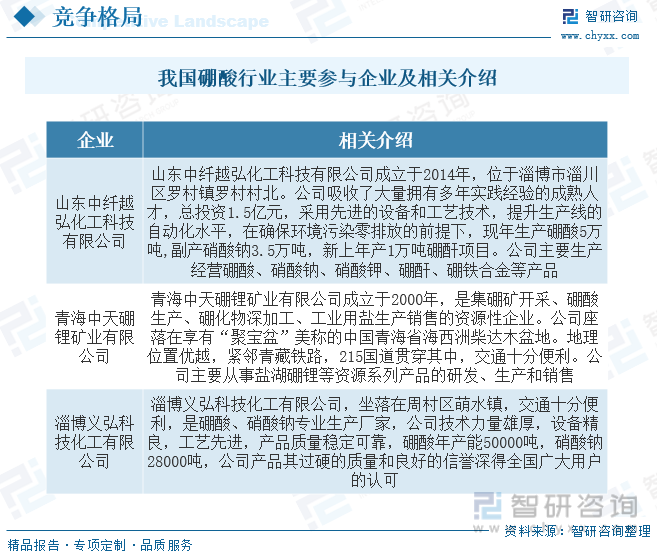

目前,我国主要硼酸生产地为东北(辽宁)、西北(青海、四川等)、东部(上海、山东、江苏等)等。在新疆、河南、内蒙古等地有新建硼酸项目。硼酸生产原料差异很大。辽宁企业利用硼镁矿和地产硼砂为原料生产;青海企业利用西藏产硼镁矿和大柴旦地产盐湖硼矿生产;上海、江苏企业使用进口五水硼砂生产;山东企业利用西藏产硼镁矿和进口硼砂生产;四川企业用西藏产硼镁矿生产。硼酸发展较快的地区将是新疆、青海及山东等。新疆邻近西藏具有硼资源优势,当地能源价格低廉,并且有稳定的硼镁肥市场;青海中信国安盐湖副产粗硼酸及廉价的硫酸;山东、上海等地临近港口,进口硼资源有便利条件,同时周边具有巨大的下游消费市场。具体来看,我国硼酸行业主要参与企业有山东中纤越弘化工科技有限公司、青海中天硼锂矿业有限公司、淄博义弘科技化工有限公司等。

五、发展趋势

高质量、绿色环保、智能化方向发展。目前,中国的硼酸市场竞争较为激烈。国内企业数量众多,但大多数规模较小,缺乏核心技术和高端产品。同时,国外企业也纷纷进入中国市场,进一步加剧了市场竞争。为了在竞争中获得优势,企业需要加强技术创新和品牌建设,提高产品质量和服务水平。政府对硼酸行业采取了一系列政策措施,包括加强环保监管、推动产业升级等。这些政策对行业的健康发展起到了积极的促进作用。同时,随着中国对环保要求的不断提高,硼酸企业需要加强环保投入,推动绿色生产。未来,中国的硼酸行业将继续向高质量、绿色环保、智能化方向发展。

高附加值产品是行业主要发展方向。目前中国高品位硼资源日趋紧缺,环境保护更加严格,硼酸产品市场竞争力弱。在这种形势下,硼酸产品生产企业在资源品位和市场竞争力等方面的劣势进一步凸显,淘汰落后产能势在必然。充分利用国外进口的硼酸产品,以市场为导向,结合国家重大战略需求,生产高附加值硼产品和含硼材料是今后的发展趋势。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国硼酸行业市场现状分析及投资前景评估报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国硼酸行业市场现状分析及投资前景评估报告

《2025-2031年中国硼酸行业市场现状分析及投资前景评估报告》共十章,包含2020-2024年中国硼酸行业上下游主要行业发展现状分析,2025-2031年中国硼酸行业发展预测分析,硼酸行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2019年中国硼酸进出口贸易及价格走势分析[图]](http://img.chyxx.com/2020/10/20201023131422.png?x-oss-process=style/w320)